Dónde invertir después de las vacaciones

Miguel Ángel Valero

Dunas Capital AM ha ido incrementando gradualmente su duración de tipos de interés mediante el cierre de coberturas, a medida que los tipos de interés a largo plazo se acercaban a niveles neutrales. La gestora ha mejorado la calidad crediticia media de la cartera y ajustado su plazo medio con duraciones de entre 18 y 36 meses, tras aumentar sus posiciones en bonos de calidad grado de inversión y bonos flotantes a corto plazo.

En ese sentido, ha encontrado una gran opción de inversión en los bonos flotantes a corto plazo, una buena alternativa en momentos de incertidumbre al combinar la alta calidad crediticia de los bonos senior de grandes bancos, con liquidez y rentabilidades elevadas y baja volatilidad, cumpliendo así con el objetivo de preservación del capital que caracteriza a la gestora.

En cuanto a la renta variable, ha ido incrementando el peso de la cartera de contado, a medida que bajaba el riesgo de crédito, realizando pocas incorporaciones de nuevas empresas, pero aumentando el peso de las empresas que ya tenían en cartera. Por norma general, se trata de empresas con alta generación de caja y alta visibilidad en beneficios, cuyo crecimiento esperado sea razonable incluso en escenarios de crecimiento muy débil, con negocios sencillos de entender, soportados por una tendencia estructural y con un equipo directivo confiable, transparente y que cumple lo que dice.

Por sectores, el equipo gestor de Dunas Capital AM identifica claras oportunidades de inversión en empresas vinculadas a la transición energética, el sector financiero (no exclusivamente bancos), la industria farmacéutica y la logística, siempre y cuando la valoración sea atractiva o, al menos, razonable. Por contrapartida, prefieren mantenerse alejados de los sectores más vinculados al lujo, al consumo, materias primas, y en gran medida al sector tecnológico por valoración.

Además, han protegido la cartera a través de futuros y opciones sobre índices americanos y europeos y futuros de dividendos de Eurostoxx 50 de 2025 y 2026.

Inversis sobre pondera renta fija y cautela en Bolsa

Ignacio Muñoz-Alonso, estratega jefe macroeconómico de Inversis (grupo Banca March) cree que el ciclo de bajadas de tipos de interés no se consolidará hasta 2025 ante unas perspectivas de crecimiento global moderado y la resistencia que aún ofrece la inflación. En este contexto, "nos mantenemos sobre ponderados en renta fija, ya que continuamos viendo valor en todos los segmentos de créditos, con rendimientos promedio en máximos de quince años. El bono soberano registra rendimientos intactos pese a la bajada del mes pasado y las valoraciones globales de grado de inversión siguen siendo atractivas. Apuesta por high yield de elevada calidad, con sesgo hacia Europa, que se justifica por el ciclo de bajadas de tipos y la normalización del crecimiento", explica.

"Para renta variable, se impone la cautela sobre todo de cara al verano, que suele registrar aumentos de la volatilidad como consecuencia de una menor liquidez. En sectores, apuesta por los defensivos, el tecnológico y la salud", añade.

Capital Group ve nuevos máximos en Bolsa y oportunidades en deuda con grado de inversión

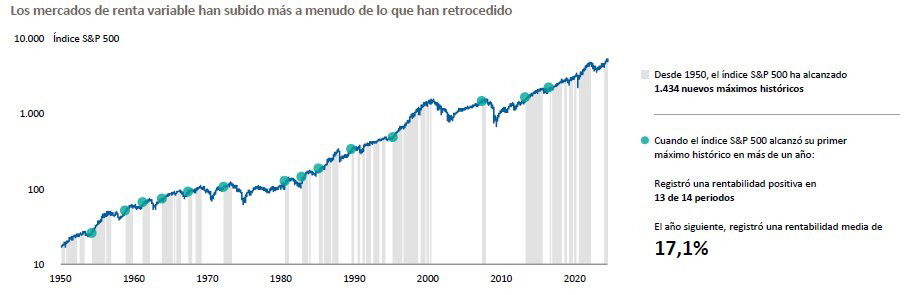

Capital Group cree que los máximos históricos pueden impulsar al alza los mercados de renta variable. "Cuando el mercado alcanza un nuevo máximo, los inversores pueden llegar a la conclusión de que el mercado ha tocado techo y ellos han perdido la oportunidad. Nada más lejos de la realidad. En periodos largos, los mercados han tendido al alza y han alcanzado múltiples niveles máximos a lo largo de un ciclo.Es evidente que las caídas del mercado son inevitables y que pueden producirse en cualquier momento. Pero la historia nos ha demostrado que los momentos en los que los mercados han alcanzado nuevos máximos han ofrecido una vía de acceso atractiva para los inversores a largo plazo", argumenta.

Desde 1950, cada vez que el índice S&P 500 ha alcanzado su primer máximo histórico en al menos un año, la rentabilidad media de la renta variable ha sido del 17,1% en los doce meses posteriores. Salvo en el inicio de la crisis financiera mundial en 2007, un inversor habría obtenido ganancias en todos estos periodos.

"Ésa es la razón que nos lleva a enfocarnos en temáticas como la globalización, la productividad y la innovación, que impulsan enormemente el crecimiento", afirma Martin Jacobs, gestor de renta variable. "Vamos a tener que enfrentarnos a caídas del mercado, pero estas caídas no han cambiado la trayectoria a largo plazo. Por eso suelo posicionarme a favor de la revalorización del mercado", añade.

Históricamente, los mercados alcistas (con aumento de precios) se han prolongado durante mucho más tiempo que los mercados bajistas (con caída de precios), provocando nuevos máximos en cada ciclo.

El regreso de las rentas a los mercados de renta fija ha provocado un aumento de la demanda de la clase de activo, lo que, a su vez, ha dado lugar a una reducción de los diferenciales del crédito de grado de inversión. El ritmo de reducción ha sido distinto en los diferentes bonos, lo que ha provocado una dispersión de las valoraciones. Esta dispersión resulta especialmente notable entre las distintas regiones. En Europa y Asia, los diferenciales se sitúan próximos a sus medias históricas, o un poco por debajo, pero aún lejos de sus valores mínimos, mientras que en Estados Unidos comienzan ya a acercarse a esos mínimos históricos.

También sigue existiendo dispersión entre los distintos sectores. Por ejemplo, los diferenciales de crédito son más amplios en el sector financiero que en el industrial. Se trata de una situación poco habitual, especialmente en Estados Unidos, y "esperamos que la diferencia se vaya reduciendo a medida que las condiciones se vayan normalizando", señalan en Capital Group.

"Esta dispersión entre sectores y regiones pone de manifiesto que las oportunidades de inversión que existen en el ámbito de la deuda de grado de inversión se refieren cada vez más a compañías concretas. Es necesario contar con recursos especializados de análisis bottom-up que permitan entender qué compañías pueden ofrecer valor y evitar aquellas otras en las que los diferenciales podrían estar en niveles excesivamente ajustados en comparación con los fundamentales. Además, al trasladar el foco desde el contexto macroeconómico a las oportunidades relativas a compañías concretas, los inversores reducen la dependencia de un resultado macroeconómico determinado y pueden maximizar las oportunidades sin precedentes que aún ofrece el crédito de grado de inversión", subrayan.

XTB recomienda semiconductores, oro, inmobiliario y salud

Los semiconductores, el oro, el inmobiliario y la salud son los sectores que ofrecerán las mejores oportunidades de inversión en Bolsa durante el segundo semestre de 2024. También los índices bursátiles, especialmente el S&P 500. Son los datos ofrecidos por XTB.

Esta segunda mitad del año vendrá marcada por un cambio de política monetaria a nivel mundial que marcará el inicio de nuevos recortes de tipos en las principales economías mundiales y por la política.

El primer sector destacado por XTB, los semiconductores, es uno de los que está soportando un mayor peso sobre el selectivo americano y se espera que crezca a una tasa anual compuesta superior al 10% hasta 2030. La salud será otra de las industrias en las que la tecnología provocará grandes avances. No en vano, el sector invierte en Investigación y Desarrollo más que cualquier otro, superando el año pasado los 250.000 millones de dólares.

Por otro lado, las previsiones de varios recortes de tipos en Europa propiciarán un escenario idílico para el real estate, ya que, al reducirse los costes de financiación, aumentarán sus beneficios, lo que se traduce en más efectivo para invertir en nuevos activos y aumentar el pago de dividendo.

El oro se está preparado para iniciar un nuevo repunte alcista y se convierte en un activo interesante para la diversificación de las carteras de inversión. Durante los últimos años ha estado impulsado por el temor a una recesión, los conflictos geopolíticos y el aumento de la inflación.

Eurizon ve un "sólido respaldo para los mercados"

La atención de los mercados sigue centrada en la combinación crecimiento e inflación, de la que se desprenden señales positivas a escala mundial. Este contexto conlleva unas previsiones positivas para todas las clases de activos: renta variable, renta fija y deuda. Éstas son las perspectivas de Eurizon para el segundo semestre de 2024.

La gestora sostiene que los bancos centrales se encuentran ahora en una posición "cómoda", ya que el crecimiento económico ha resistido hasta el momento el endurecimiento de la política monetaria y no tienen prisa por relajar estas medidas, pero el camino para los tipos a corto plazo es a la baja, tanto en la Eurozona como en Estados Unidos.

Andrea Conti, Head of Macro Research, explica que "dentro del universo de la renta fija, el rendimiento a plazo ofrecido por los bonos gubernamentales es superior a la inflación en todos los vencimientos. En particular, los vencimientos cortos y medios ofrecen una alta rentabilidad real; mientras que los bonos de mayor duración representan una atractiva póliza de seguros frente al riesgo de una desaceleración económica inesperada. Los activos de riesgo, y los mercados de renta variable en particular, han subido mucho, pero es muy posible que los mercados alcistas continúen. Las valoraciones no son tan ajustadas en general y el crecimiento de los beneficios es un sólido respaldo para los mercados si, como creemos, el ciclo económico global continuará al menos hasta 2025 y 2026”.

UBP reduce la duración en renta fija

El House View de Union Bancaire Privée (UBP) considera que la confianza de los sectores industrial y servicios se estancó, como reflejo de la incertidumbre sobre el comercio mundial y la campaña electoral. En renta fija "reposicionamos las carteras a una menor duración de aproximadamente tres años y aumentamos nuestras fuentes de carry exposición a bonos de alto rendimiento". En renta variable, "cautelosos con la francesa, vemos mejores perspectivas para Reino Unido y Suiza". En hedge funds, "los gestores, tanto de crédito como de renta variable siguieron beneficiándose de la dispersión provocada por beneficios decepcionantes o problemas de refinanciación".

Columbia Threadneedle: el crédito con grado de inversión ronda el 5%

El contexto geopolítico, los elevados déficits fiscales y la inflación se mantendrán como las principales fuentes de volatilidad para los mercados en el segundo semestre de 2024. “La geopolítica sigue generando inquietud, pero al igual que analizamos la geopolítica, creo que podríamos observar los déficits fiscales en el mundo y la inflación”, afirma William Davies, Chief Investment Officer de Columbia Threadneedle Investments. Sin embargo, el hecho de que los bancos estén actuando juntos y al unísono, y compartan políticas da algo de respaldo a los mercados y podría reducir esta volatilidad.

En renta fija, Columbia Threadneedle se muestra constructivo en crédito con grado de inversión (IG) y destaca que, aunque la política monetaria y las valoraciones no son favorables, lo más importante es que los fundamentales de las empresas sí lo son. Es la primera vez en 20 años que el crédito IG ofrece una mejor rentabilidad que la renta variable. Los rendimientos del crédito IG global rondan el 5%, frente al rendimiento del S&P 500, que ronda el 4%. “Estos rendimientos más altos hacen que sea más probable que esta clase de activos pueda retomar su papel como elemento diversificador dentro de las carteras multiactivos después de una década de bajos rendimientos que limitaron esa capacidad”, explican desde la gestora.

En cuanto a sectores, la gestora global señala el de telecomunicaciones ante el despliegue definitivo de la fibra óptica en Europa y dentro de un contexto de precios más altos que impulsan los márgenes; el sector sanitario, que se encuentra en fase de desapalancamiento; el sector inmobiliario, ante la apertura del mercado de operaciones corporativas que mejorarán el saldo de caja y reducirán el apalancamiento de estas compañías; el sector de medios de comunicación, por su buen posicionamiento para aprovechar los beneficios de la IA o el sector industrial, beneficiado de las tendencias de electrificación y digitalización. La firma se muestra más cautelosa en el sector de bienes de consumo por los elevados costes de materias primas y una menor demanda de los consumidores.

En este escenario, la gestora global respalda la inversión en renta variable, en particular en small caps, lo que implica que es muy posible que veamos nuevas subidas en los mercados bursátiles en la segunda mitad del año. “Si nos fijamos en lo que ha impulsado los mercados en los últimos 18 meses, las compañías de gran capitalización han cosechado mejores resultados. Sin embargo, si miramos hacia 2024 y 2025, creo que resulta muy posible, incluso probable, que asistamos a una ampliación del mercado”, puntualiza Davies.

La mayor parte de las compañías de gran capitalización se beneficiaron de los tipos de interés “irrisorios” en 2020, por lo que actualmente se observa en este segmento de empresas, una deuda a un plazo bastante largo y unos tipos reducidos. “Por esa razón, no es tan sensible a los tipos de interés como la gente piensa”, puntualiza Melda Mergen, Global Head of Equities de Columbia Threadneedle Investments. En este sentido, son las compañías de menor capitalización o con deuda a más corto plazo las que constituyen una oportunidad de inversión dentro de la renta variable. “Una bajada de los tipos representaría un bálsamo para estas compañías, por lo que se acogería de muy buen grado”, añade Mergen. La gestora global pone el foco en Europa y mercados emergentes, si bien mantiene una filosofía “Stock Picking” para identificar a los ganadores locales que exhiban un notable descuento en estos mercados.

Lazard recomienda las áreas del mercado “que tienen más alzas no reconocidas"

El BCE bajará los tipos en 100 puntos básicos para finales de año. La hipótesis de base de Ronald Temple, estratega jefe de mercados de Lazard, es que la Fed iniciará el ciclo de relajación en la reunión del FOMC de septiembre, recortando los tipos entre 50 y 75 puntos básicos en 2024. De cara a 2025, es probable que aumenten las expectativas de recortes de tipos, y que los inversores se decanten por un tipo terminal en el ciclo de relajación de en torno al 2%-2,5% en la zona euro y ~3,5%-4,0% en EEUU. “Estas expectativas se traducen en un escaso o nulo descenso de los rendimientos del Tesoro estadounidense a 10 años, lo que significa que las valoraciones de la renta variable estadounidense probablemente tengan un recorrido al alza limitado desde los actuales niveles históricamente elevados”, explica.

El S&P 500 puede seguir liderado por los valores tecnológicos, pero no en la medida de los últimos años. La única forma de que las empresas tecnológicas de gran capitalización sigan generando un crecimiento de los beneficios superior al del mercado es que sus clientes obtengan un rendimiento de la inversión al comprar sus bienes yservicios. “Los directores generales y los directores financieros de las grandes empresas no seguirán invirtiendo en IA si no hay pruebas de que la inversión está dando sus frutos”, avisa. Cree que 2024 es demasiado pronto para ver estos beneficios en los márgenes de ganancias o beneficios, pero 2025 no lo es.

Espera ver una ampliación del repunte del mercado de renta variable impulsado por un mejor crecimiento de los beneficios fuera del sector tecnológico. Esta ampliación no significa que los valores tecnológicos y de IA dejen de funcionar. Sin embargo, es probable que la diferencia entre los líderes tecnológicos y el resto del mercado se reduzca, o incluso se invierta, a medida que los inversores se den cuenta de que el resto del mercado se ha estancado en gran medida durante más de dos años y ahora ofrece un potencial de rentabilidad más atractivo.

Los mercados no estadounidenses cotizan con múltiplos de valoración mucho menos exigentes y es previsible que se beneficien de la aceleración del crecimiento mientras el estadounidense se desacelera. Además, las empresas no estadounidenses suelen estar más expuestas a la deuda a tipo variable, lo que debería favorecerles en tanto que el BCE y otros bancos centrales relajen su política monetaria antes que la Fed, y también podrían disfrutar de una recuperación más significativa de los ingresos y beneficios a partir de los niveles actuales.

El mejor enfoque para asignar capital a activos de riesgo es identificar los que están menos correlacionados con las partes más caras del mercado mundial de renta variable(por ejemplo, los líderes tecnológicos y de IA) y, en su lugar, invertir en áreas del mercado “que tienen más alzas no reconocidas de cara al futuro”, entre las que se incluyen los mercados emergentes, Japón, las acciones de pequeña capitalización y las relacionadas con las infraestructuras. Otra opción es considerar los bonos convertibles, que ofrecen un suelo de renta fija (suponiendo que se haya realizado el análisis crediticio adecuado) al tiempo que ofrecen una participación alcista en la renta variable a través de la opción de compra incorporada.

A HelpMyCash le gustan los fondos monetarios

La inversión conservadora está en plena forma. En la subasta de Letras del Tesoro a 3 y 9 meses, celebrada el 9 de julio, los españoles decidieron invertir unos 2.031 millones€, con rentabilidades de entre el 3,3% y el 3,4%. Al mismo tiempo, las cuentas remuneradas y los depósitos, respaldados por el Fondo de Garantía, se han convertido en opciones populares gracias a su atractiva rentabilidad y bajo riesgo. Existen cuentas remuneradas con rendimientos de hasta el 3,75% y depósitos a un año con hasta 3,65% TAE.

"Pero no todo es blanco o negro en el mundo de la inversión conservadora. En medio de esta competencia feroz entre la banca y el Tesoro por captar el dinero de los ahorradores, los fondos monetarios se perfilan como una alternativa digna de consideración", señalan en el comparador de productos financieros HelpMyCash.

Estos productos, con rendimientos de hasta el 3,79%, ofrecen una opción segura y flexible para quienes desean tener su dinero disponible en todo momento. Olivia Feldman, economista y cofundadora de HelpMyCash, explica: "Los fondos monetarios son un instrumento de inversión muy simple. Su rentabilidad replica los tipos de interés del BCE y el dinero está siempre disponible, por lo cual lo puedes retiraren cualquier momento". Destaca, además, que son útiles en la gestión de la tesorería de cualquier empresa, gracias a su bajo nivel de riesgo, la previsibilidad de la rentabilidad y la liquidez.

Estos fondos, clasificados como de bajo riesgo (1/7 según la CNMV), invierten en productos de renta fija a muy corto plazo, como bonos o pagarés de empresas, Letras del Tesoro y bonos degobiernos europeos, y requieren una gestión mínima una vez depositado el dinero.

"Lo cierto es que aunque no se trate de un depósito, cuenta remunera, etc, el riesgo de tener un fondo monetario, es tan bajo que para que se perdiera el dinero los tipos de interés del BCEtendrían que ser negativos o acercarse a cero. Y como eso no sucede de un día a otro, siempre tienes tiempo para retirar tus ahorros antes de que ocurra”, afirma Feldman.

“Si la rentabilidad baja, se puede optar por mantener la inversión o moverla a otros productos como depósitos o fondos de mayor riesgo. En este último caso, se disfruta de la ventaja fiscal del traspaso entre fondos, evitando rendir cuentas a Hacienda sobre las ganancias hasta que se retire definitivamente el dinero”, explica la cofundadora de HelpMyCash.

“A diferencia de los fondos convencionales, con los monetarios debemos fijarnos en la rentabilidad esperada y no en la pasada. Esta información, sin embargo, no siempre está reflejada en los documentos informativos que facilitan los fondos. Por eso, conviene preguntar antes de hacer una inversión”, comenta Feldman. Según una investigación de HelpMyCash, fondos monetarios como la Cuenta Flexible de Revolut ofrecen rentabilidades de hasta el 3,79% para sus clientes del plan ultra. InBestMe, por su parte, ofrece una rentabilidad esperada del 3,35%; mientras que otros bancos como ING ofrecen un 2,85%.

“Otro punto importante son las comisiones. Aunque la TIR ya las descuenta, es interesante preguntarse por qué difiere tanto la rentabilidad entre un fondo y otro, considerando que todos intentan replicar el 3,75% de los tipos de interés. La respuesta está, en parte, en el porcentaje de comisiones que cobran las diferentes entidades”, señala Feldman, que recomienda verificar siempre que la inversión del fondo monetario sea en euros y no en dólares, para evitar el riesgo adicional del cambio de divisas.

Además, aconseja asegurarse de que el nivel de riesgo sea de 1/7: “En ocasiones, se ofrecen fondos de renta fija como si fueran fondos monetarios, pero los productos en los que invierten son diferentes. Si un fondo tiene un riesgo superior a 1/7,probablemente se trate de otro tipo de producto financiero”.

HelpMyCash destaca que los fondos monetarios son una buena puerta de entrada para el mundo de la inversión: “Cuando inviertes y entiendes el funcionamiento de un fondo monetario, estás un paso más adelante de comprender el funcionamiento de los fondos de inversión de renta fija, mixta o variable y, entonces, puedes estar preparado para asumir algo más de riesgo a cambio de incrementar la rentabilidad”.

Lombard Odier apuesta por los bonos alemanes y británicos

Nannette Hechler-Fayd’herbe, jefa de Estrategia de Inversión, Sostenibilidad e Investigación, CIO EMEA, y Luca Bindelli, jefe de Estrategia de Inversión de Lombard Odier, creen que el entorno de inversión "aún debería estar impulsado por la tendencia desinflacionaria y la trayectoria de los tipos de interés, pero también debería tomar en cuenta los riesgos políticos, especialmente las elecciones en EEUU", que deberían traducirse en episodios de volatilidad en el mercado.

La renta fija de alta calidad sigue siendo una fuente atractiva de ingresos y estabilidad para la cartera. "Nuestras inversiones preferidas son los bonos alemanes(Bunds) y los bonos del Reino Unido (gilts), los créditos de grado de inversión europeos, algunos bonos corporativos 'crossover' (o aquellos con calificación BB y BBB) y los créditos de mercados emergentes. En Suiza, la exposición al sector inmobiliario cotizado puede añadir rendimiento a las carteras", explican.

"También vemos más potencial en los mercados de renta variable. Esperamos que las acciones se beneficien del sólido crecimiento de las ganancias. Además, la intensa concentración de los rendimientos de las acciones estadounidenses debería normalizarse en algún momento. Creemos que algunas acciones cíclicas, regiones y sectores razonablemente valorados que han quedado rezagados hasta ahora, y nuestras exposiciones temáticas de inversión, pueden añadir valor a las carteras. En nuestra opinión, las exposiciones temáticas que se basan en transformaciones en sostenibilidad, demografía, infraestructura y tecnología pueden mejorar la resiliencia de una cartera a lo largo de los ciclos económicos", añaden.

Payden & Rygel pone el foco en los bonos high yield

Antonella Manganelli, consejera delegada de Payden & Rygel para Europa, destaca que los "activos de riesgo" que están más estrechamente vinculados a la evolución económica, como los valores corporativos, de alto rendimiento (high yield), de mercados emergentes y titulizados, han tenido un buen comportamiento”. En este sentido, destacan los bonos high yield, que al generar gran parte de su rentabilidad a través del cupón, suelen ser capaces de absorber cualquier depreciación de capital durante las fases bajistas del mercado. Además, incluso en el actual escenario a corto plazo, son muchos los factores positivos que soportan este segmento: las empresas tienen unos fundamentales sólidos, impulsados por unas condiciones macroeconómicas favorables, y la demanda de este tipo de emisiones es muy superior a la oferta disponible en el mercado, lo que respalda las valoraciones. Por este motivo, desde Payden & Rygel creen que, a lo largo del año, la rentabilidad de esta clase de activos se situará en torno al 5-7% en dólares.

“Las mejores oportunidades para los bonos de alto rendimiento se encuentran en los emisores corporativos europeos y de los mercados emergentes, sobre todo allí donde los bancos centrales se muestran favorables y los balances corporativos gozan de buena salud. A nivel sectorial, los valores financieros y, en particular, los valores subordinados de algunas de las instituciones más sólidas desde el punto de vista sistémico ofrecen valoraciones atractivas en comparación con otros emisores”, añade Antonella Manganelli.

Las sorpresas al alza de la economía y la inflación, en comparación con las expectativas de los inversores desde principios de año, han provocado un ajuste significativo de las estimaciones del mercado en deuda pública. En particular, los inversores han reducido el número de recortes de tipos previstos para este año y para el próximo año, provocando un aumento de los rendimientos. "Esto provocó un comportamiento negativo de todos los valores muy sensibles a los tipos de interés, como la deuda pública”, concluye la consejera delegada de Payden & Rygel en Europa.

| El contexto geopolítico, los elevados déficits fiscales y la inflación se mantendrán como las principales fuentes de volatilidad para los mercados en el segundo semestre de 2024. “La geopolítica sigue generando inquietud, pero al igual que analizamos la geopolítica, creo que podríamos observar los déficits fiscales en el mundo y la inflación”, afirma William Davies, Chief Investment Officer de Columbia Threadneedle Investments. Sin embargo, el hecho de que los bancos estén actuando juntos y al unísono, y compartan políticas da algo de respaldo a los mercados y podría reducir esta volatilidad. La política monetaria será otro de los focos de interés durante la segunda mitad del año. Así, de mantenerse la senda bajista de los tipos de interés por parte de los bancos centrales, la gestora de activos apunta que la economía mundial continuaría mostrando resiliencia. En este sentido, la evolución de la inflación será clave. “La inflación se situará en cotas más altas en años venideros respecto de la década de 2010 y de los 2000, cuando se hallaba, por lo general, por debajo del 2%. Descartamos volver a ver niveles de entre el 5% y el 9% en los próximos años, pero ese último ajuste desde el 3%/4% en EE. UU. hasta el objetivo del 2%, va a ser difícil de conseguir”, añade. A este desafío se le añade el de los déficits fiscales de los principales países cuyo coste se ha incrementado como consecuencia de unos tipos de interés más elevados. “Si los tipos de interés son cercanos a cero, el coste del servicio de esta deuda no tiene por qué ser tan elevado, aunque con la situación actual el coste es mucho mayor”, añade Davies. Crédito IG y Small Caps, las clases de activos recomendados ante el escenario de bajadas de tipos de interés En renta fija, Columbia Threadneedle se muestra constructivo en crédito IG y destaca que, aunque la política monetaria y las valoraciones no son favorables, lo más importante es que los fundamentales de las empresas sí lo son. Es la primera vez en 20 años que el crédito IG ofrece una mejor rentabilidad que la renta variable. En concreto, los rendimientos del crédito IG global rondan el 5%, frente al rendimiento del S&P 500, que ronda el 4% (Figura 1). “Estos rendimientos más altos hacen que sea más probable que esta clase de activos pueda retomar su papel como elemento diversificador dentro de las carteras multiactivos después de una década de bajos rendimientos que limitaron esa capacidad”, explican desde la gestora. Desde el punto de vista geográfico, los expertos de Columbia Threadneedle Investment pronostican en EE. UU. un crecimiento de ingresos del 2% para este año y del 3,4%[1] para el próximo año. En Europa, también mejoran sus previsiones de ingresos para este año del 0% al +1,8% y al +2,4%[2] el año que viene. En cuanto a sectores, la gestora global señala el de telecomunicaciones ante el despliegue definitivo de la fibra óptica en Europa y dentro de un contexto de precios más altos que impulsan los márgenes; el sector sanitario que se encuentra en fase de desapalancamiento; el sector inmobiliario ante la apertura del mercado de operaciones corporativas que mejorarán el saldo de caja y reducirán el apalancamiento de estas compañías; el sector de medios de comunicación, por su buen posicionamiento para aprovechar los beneficios de la IA o el sector industrial, beneficiado de las tendencias seculares de electrificación y digitalización. La firma se muestra más cautelosa en el sector de bienes de consumo por los elevados costes de materias primas y una menor demanda de los consumidores. En este escenario, la gestora global respalda la inversión en renta variable, en particular en small caps, lo que implica que es muy posible que veamos nuevas subidas en los mercados bursátiles en la segunda mitad del año. “Si nos fijamos en lo que ha impulsado los mercados en los últimos 18 meses, las compañías de gran capitalización han cosechado mejores resultados. Sin embargo, si miramos hacia 2024 y 2025, creo que resulta muy posible, incluso probable, que asistamos a una ampliación del mercado”, puntualiza Davies. Desde Columbia Threadneedle Investments sostienen que la mayor parte de las compañías de gran capitalización se beneficiaron de los tipos de interés “irrisorios” en 2020, por lo que actualmente se observa en este segmento de empresas, una deuda a un plazo bastante largo y unos tipos reducidos. “Por esa razón, no es tan sensible a los tipos de interés como la gente piensa”, puntualiza Melda Mergen, Global Head of Equities de Columbia Threadneedle Investments. En este sentido, son las compañías de menor capitalización o con deuda a más corto plazo las que constituyen una oportunidad de inversión dentro de la renta variable. “Una bajada de los tipos representaría un bálsamo para estas compañías, por lo que se acogería de muy buen grado”, añade Mergen. La gestora global pone el foco en Europa y mercados emergentes, si bien mantiene una filosofía “Stock Picking” para identificar a los ganadores locales que exhiban un notable descuento en estos mercados.. | |