DWS aconseja invertir en sectores nicho de los mercados inmobiliarios

Rosie Hunt, Property Market Research, y Ruben Bos, CFA Head of Real Estate Investment Strategy, Europe en DWS, recuerdan que el universo inmobiliario está en constante adaptación, con un cambio constante en la composición de las carteras para reflejar las tendencias estructurales más amplias de los inquilinos y de los inversores. En las dos últimas décadas, se ha puesto de manifiesto un cambio sustancial en las carteras inmobiliarias europeas y en la actividad inversora. En 2007, por ejemplo, los sectores de oficinas y minorista juntos representaban cerca del 70% del volumen anual de inversión en todos los inmuebles, una proporción que ha descendido de forma constante, hasta situarse en el 43% a finales de 2023. De forma similar, tras haber representado más del 70% del MSCI European Property Index en 2008, los sectores de oficinas y minorista representan hoy en día tan solo el 40% del valor del índice

Estos expertos esperan que las asignaciones a oficinas y comercios sigan disminuyendo. En comparación, los sectores logístico y residencial han registrado un crecimiento significativo durante el mismo periodo. Ambos sectores, que antes se consideraban no esenciales, en particular el sector residencial, dada la falta de producto institucional, son ahora componentes clave de las carteras inmobiliarias. De hecho, estos sectores han pasado de representar el 22%del valor del MSCI European Property Index en 2008, a más del 50% en la actualidad.

Además, tras haber representado tan solo el 15% de los volúmenes anuales de inversión inmobiliaria europea en 2007, los sectores logístico y residencial combinados representarán el 40% de los volúmenes de inversión en 2023, habiendo alcanzado un máximo del 47% en 2021.

Dado que los sectores residencial y logístico ya forman parte de las carteras inmobiliarias básicas europeas, algunos inversores buscan diversificación y un mayor potencial de rentabilidad en otros sectores. En este sentido, esperan que los sectores nicho y alternativos, como los centros de datos, las viviendas para la tercera edad y las ciencias de la vida, constituirán probablemente una mayor proporción del mercado inmobiliario privado en el futuro.

En los últimos años, los sectores inmobiliarios especializados han cobrado un gran protagonismo entre los inversores institucionales europeos. En un informe de PwC y el Urban Land Institute, los sectores nicho y alternativos dominaron la clasificación, siendo la logística el único sector tradicional que se situó entre los diez primeros. Encabezan la clasificación las nuevas infraestructuras energéticas, los centros de datos y la asistencia sanitaria, seguidos de cerca por el sector residencial operativo, como las residencias de estudiantes y de la tercera edad, junto con el de autoalmacenamiento y de las ciencias de la vida.

En la actualidad, los sectores inmobiliarios nicho siguen estando en una fase incipiente en Europa, con volúmenes de inversión que representan una fracción del sector inmobiliario tradicional y que, en su mayoría, se sitúan por debajo de los 10.000 millones€ anuales, frente a los 110.000 millones de las oficinas y los más de 50.000 millones de euros de cada uno de los sectores residencial, logístico y minorista.

El sector del alojamiento para estudiantes en el Reino Unido está a punto de dejar de ser un nicho. En la última década, la inversión en este sector ha aumentado significativamente, con un volumen de inversión anual que ha pasado de una media anual de unos 4.100 millones de libras en los cinco años anteriores a la pandemia (2015-2019) a un máximo de 8.600 millones en 2022.

Otro indicador prospectivo es el mercado público. Analizando el índice inmobiliario estadounidense FTSE NAREIT, sectores nicho como los centros de datos, las torres de telefonía móvil y el autoalmacenamiento representaban menos del 15% de la capitalización total del mercado hace diez años; ahora suponen casi el 30% del índice. En Europa, aunque no están tan diversificados como en EE.UU., los sectores nicho también han experimentado ganancias considerables y actualmente representan el 11% del mercado inmobiliario cotizado europeo, lo que supone un valor total de capitalización de mercado de 27.000 millones€, frente a los 7.000 millones de hace diez años.

De cara al futuro, la EPRA (European Real Estate Association) espera que los sectores nicho y alternativos crezcan a una tasa compuesta anual del 16% en los próximos diez años, hasta alcanzar el 26%del índice EPRA en 2034. "Es probable que el mercado público siga teniendo una mayor cuota de sectores alternativos y nicho en comparación con el mercado privado, pero seguimos creyendo que estos sectores podrían pasar a formar parte de las carteras inmobiliarias privadas principales en un plazo de cinco a diez años, dados los convincentes motores estructurales. En última instancia, prevemos que los sectores nicho podrían representar en torno al 20% del universo inmobiliario privado europeo en 2034, frente al 5% actual", señalan estos expertos.

Inversión en megatendencias

"Como inversores inmobiliarios, es importante adaptarse a los cambios estructurales y cíclicos. Las estrategias centradas en las tendencias deberían garantizar que las inversiones inmobiliarias sean sostenibles y estén preparadas para el futuro. Creemos que actualmente hay tres megatendencias clave que están impulsando, y se espera que sigan apoyando, el crecimiento de sectores inmobiliarios especializados", apuntan:

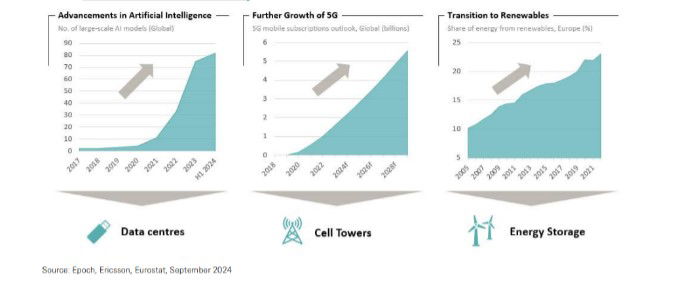

Los avances en inteligencia artificial (IA) se están convirtiendo rápidamente en un tema recurrente en los debates inmobiliarios. En particular, la fuerte trayectoria de crecimiento dela IA ha vuelto a centrar el interés de inquilinos e inversores en el mercado de centros de datos. A medida que el sector gana adeptos entre los inversores inmobiliarios tradicionales, los analistas de DWS vaticinan que el mercado europeo de centros de datos crecerá a una tasa compuesta de crecimiento anual (TCAC) superior al 10% durante los próximos cinco años. Pero avisan: "aún está en pañales y, dado que la obsolescencia y la liquidez presentan riesgos evidentes, es fundamental desarrollar un profundo conocimiento operativo".

En el ámbito de los avances tecnológicos, desde su despliegue en 2019, las suscripciones al 5G han experimentado un notable crecimiento, una tendencia que se espera que continúe durante la próxima década. Ericsson prevé 5.600 millones de suscripciones 5G en todo el mundo para 2029, lo que representa una CAGR (crecimiento anual acumulado) del 23%. Para dar servicio a esta demanda, es crucial una inversión sustancial en infraestructura 5G y bienes inmuebles.

Teniendo esto en cuenta, "vemos fuertes impulsores estructurales de la demanda detrás de las torres de telefonía móvil", subrayan los analistas de DWS. La oferta de torres de telefonía móvil en Europa es actualmente muy inferior a la demanda, lo que debería respaldar un sólido crecimiento de los alquileres. Sin embargo, el sector presenta varias complejidades. Tradicionalmente considerado como un activo de infraestructuras, o como mínimo asociado al mercado inmobiliario cotizado, la inversión inmobiliaria privada en este sector sigue estando en sus primeras etapas. Aunque ha habido un puñado de ventas de grandes carteras, el sector sigue estando muy fragmentado y controlado predominantemente por operadores de redes móviles propietarios.

La transición energética y la descarbonización son temas destacados en el radar de los inversores inmobiliarios actuales, ya sea a través de la gestión de activos del stock existente o de futuras inversiones estratégicas. Aunque las instalaciones de energías renovables, como los huertos solares y los aerogeneradores, suelen clasificarse en la categoría de infraestructuras, el almacenamiento de energía renovable es un aspecto importante desde el punto de vista inmobiliario.

Las soluciones de almacenamiento industrial al aire libre (IOS) también son cruciales para acomodar los equipos a gran escala necesarios para el almacenamiento de energía renovable. En consecuencia," prevemos un crecimiento significativo de los sistemas de almacenamiento de energía en baterías (BESS) y de los IOS dentro del universo de la inversión inmobiliaria en los próximos años", añaden. En la actualidad, el mercado europeo de BESS es pequeño yestá fragmentado, aunque la escalabilidad futura parece sólida, y las barreras de entrada son posiblemente altas, lo que reduce la probabilidad de un exceso de oferta.

Durante la última década, se ha observado una tendencia al alza en la financiación de capital riesgo para los sectores biotecnológico, farmacéutico y sanitario. Sin embargo, la inversión se disparó a raíz de la pandemia de COVID-19, lo que provocó un crecimiento significativo de la demanda inmobiliaria en el sector de las ciencias de la vida. Los inversores se han visto atraídos por este sector, gracias a unos fundamentos favorables, unos precios de entrada atractivos y el deseo de diversificarse de un sector de oficinas en dificultades.

Más recientemente, la financiación de capital riesgo se ha ralentizado, lastrada por la debilidad macroeconómica general, y el exceso de desarrollo y las tasas de desocupación de dos dígitos están afectando negativamente a algunos mercados de Estados Unidos, en particular Boston. En la actualidad, sin embargo, a pesar de un notable aumento del desarrollo, la oferta en los principales clusters de ciencias de la vida de Europa -como Oxford y Cambridge en el Reino Unido o Leiden en los Países Bajos- sigue siendo limitada.

La población europea está envejeciendo. Para 2035, se espera que la población de más de 75años crezca un 25%, hasta alcanzar los 46 millones. Esto tiene claras implicaciones para la vivienda en Europa y subraya los fuertes motores estructurales que impulsan los activos parala tercera edad. En la actualidad, el sector está dominado por las residencias de ancianos, pero se espera que el mercado de la tercera edad -incluidas las residencias independientes y asistidas- crezca con fuerza en la próxima década, apoyado por una generación de ancianos más rica. Además, el parque de residencias asistidas en relación con la población de edad avanzada -también conocido como índice de penetración- se mantiene actualmente muy por debajo de mercados más maduros como Estados Unidos y Australia.

"Creemos que el sector de la vivienda asistida podría ser una expansión natural para los inversores institucionales con exposición residencial existente. El envejecimiento de la población europea no sólo exige unas condiciones de vida más adecuadas, sino también un aumento de las necesidades sanitarias. El estado actual de la sanidad pública en Europa es inadecuado para satisfacer estas demandas, con tiempos de espera que alcanzan o rozan máximos históricos y un parque inmobiliario sanitario a menudo obsoleto. Esto presenta claras oportunidades de inversión en instalaciones sanitarias, incluidos consultorios médicos, centros de atención primaria, centros ambulatorios y clínicas especializadas. Además, la pandemia de COVID-19 reforzó la priorización del bienestar físico y mental, dando lugar a una población más concienciada con la salud que dedica más tiempo y recursos a su salud. En consecuencia, el gasto sanitario, tanto público como privado, ha ido en aumento. Aunque el potencial de crecimiento de los alquileres puede no igualar el de otros sectores inmobiliarios especializados, los inmuebles sanitarios ofrecen unos ingresos estables y resistentes, que suelen resistir a las fluctuaciones económicas", argumentan en DWS.

La pandemia transformó significativamente los modelos de trabajo y el a distancia e híbrido es ahora habitual en toda Europa. Aprovechando esta tendencia, un número cada vez mayor de profesionales, especialmente en el sector tecnológico en constante crecimiento, están adoptando un estilo de vida 'nómada digital'. Este cambio ha provocado un aumento de la demanda de viviendas flexibles, en particular de las compartidas con contratos de arrendamiento más cortos y adaptables.

"Dada la escasez de vivienda en muchas ciudades europeas, creemos que existe un importante potencial de crecimiento de los alquileres, especialmente en ciudades dinámicas y vibrantes, populares entre estudiantes y jóvenes profesionales, como Londres, Berlín y Copenhague. Sin embargo, es crucial comprender a fondo y tener en cuenta las complejidades normativas.A medida que los jóvenes buscan estilos de vida más flexibles y optan por planes deconstrucción en alquiler gestionados por profesionales, el tamaño de las unidades familiares se reduce. Esta tendencia es uno de los factores que impulsan el aumento del uso del autoalmacenamiento en Europa. Dicho esto, Europa sigue estando muy por detrás de Estados Unidos en cuanto a tasas de utilización y creemos que los mercados europeos deberían beneficiarse de un potencial de crecimiento significativo", insisten en DWS.

Los inversores inmobiliarios institucionales son cada vez más conscientes del self-storage, sin embargo, el sector sigue estando en su infancia y el producto institucional es limitado, fragmentado y normalmente se compone de lotes de pequeño tamaño. Además, el self-storage está posiblemente más expuesto a la volatilidad económica y conlleva un mayor riesgo.

La preferencia de las generaciones más jóvenes por estilos de vida flexibles está impulsando un cambio hacia soluciones de microvivienda, lo que se traduce en más tiempo de ocio fuera del hogar. La economía de la experiencia en Europa está en alza, y los consumidores gastan cada vez más en servicios como restaurantes, deportes, eventos musicales y entretenimiento, en lugar de en bienes tangibles.

"Denominamos a esta tendencia 'juego urbano'. Abarcamos instalaciones de ocio urbano como estadios, arenas, salones de comidas, cines y locales de juegos sociales. Vemos importantes oportunidades de inversión en el desarrollo de una cartera de activos juego urbano en los principales centros urbanos europeos. Sin embargo, los retos incluyen la calidad variable del parque existente y la dificultad de emprender un enfoque fragmentario debido al menor tamaño de las parcelas", explican.

Los sectores nicho constituirán una proporción cada vez más significativa del universo inmobiliario institucional en los próximos años, pudiendo llegar a representar hasta el 20% de las carteras principales durante la próxima década. "En consecuencia, creemos que será beneficioso para los fondos diversificados existentes integrar sectores nicho y emergentes en las carteras. Además de los beneficios de la diversificación, dada la fase incipiente de estos sectores en Europa, se prevé que una entrada temprana en el mercado produzca mayores rendimientos. La mejora de la liquidez debería impulsar el crecimiento del valor, lo que podría dar lugar a una rentabilidad superior a la de los sectores inmobiliarios tradicionales", apuntan estos expertos.

Recomendaciones de inversión

"Apoyamos la inversión en los sectores residenciales operativos, en concreto el de la tercera edad y el co-living, que creemos que están preparados para beneficiarse de las tendencias demográficas y sociales. La escalabilidad de estos sectores es sólida, respaldada por unos fundamentos de mercado favorables que indican un fuerte potencial de crecimiento de los alquileres. Además, la experiencia y los conocimientos adquiridos a través de las inversiones multifamiliares tradicionales pueden aprovecharse eficazmente", subrayan en DWS.

Para entrar en el mercado de forma óptima, tanto en el sector de la tercera edad como en el de la vivienda compartida, "aconsejamos asociarse con operadores de renombre y adelantar la financiación de los nuevos desarrollos".

"También apoyamos la inversión en el sector de los centros de datos, que se sustenta en sólidos fundamentos y un importante potencial de crecimiento. A pesar del alto nivel de competencia previsto, en nuestra opinión el sector ofrece unas expectativas de rentabilidad prometedoras, muy por encima del sector inmobiliario tradicional", añaden.

"Nuestra estrategia probablemente se centraría en los powered shells (centros de datos destinados a la infraestructura informática), que implican la obtención de contratos de arrendamiento a largo plazo con inquilinos únicos, y la entrada al mercado se facilita a través de desarrollos construidos a medida o acuerdos de venta y arrendamiento posterior", apuntan.

Por último, la sanidad europea presenta una atractiva oportunidad de inversión. Las tendencias demográficas favorables y la escasez de instalaciones médicas modernas y construidas específicamente para este fin sustentan el potencial del sector. Además, los inmuebles sanitarios suelen ofrecer contratos de arrendamiento a largo plazo con inquilinos fiables, a menudo respaldados por entidades gubernamentales, lo que garantiza flujos de ingresos estables. Los inversores pueden exponerse al sector sanitario mediante la adquisición de carteras existentes, que pueden requerir inversiones de capital, o mediante su desarrollo.

Bajada de tipos del BCE en octubre

Por otra parte, Ulrike Kastens, economista para Europa de DWS, asegura que el BCE está dispuesto a bajar los tipos de interés en octubre: "Cómo han cambiado las opiniones de los mercados y los analistas desde la última reunión del BCE en septiembre. En aquel momento, no se esperaba que el BCE planeara un nuevo recorte de tipos en octubre. Sin embargo, la caída de la inflación hasta el 1,8% en septiembre, la mejora de las perspectivas para alcanzar el objetivo de inflación, pero también el mayor deterioro del clima empresarial en la zona euro, hacen ahora muy probable un nuevo recorte del tipo de depósito en 25 puntos básicos, hasta el 3,25%, aunque haya escépticos en el Consejo de Gobierno".

"in embargo, es probable que el temor a que la economía sea más débil de lo que se pensaba, desempeñe un papel importante en nuestra previsión de una bajada de tipos en octubre. En cuanto a la comunicación de la política monetaria, es probable que cambien pocas cosas. Dada la actual incertidumbre política y económica, muchos miembros del Consejo del BCE creen que sería prematuro declarar la victoria sobre la inflación en estos momentos. En consecuencia, es probable que se mantenga el enfoque 'dependiente de los datos' y 'reunión a reunión'. Esperamos nuevos recortes de tipos en los próximos meses. Es probable que el siguiente paso tenga lugar en diciembre de 2024, cuando también estén disponibles las proyecciones hasta 2027 inclusive, que serán especialmente importantes para evaluar la consecución del objetivo de inflación", argumenta.

Eurizon detecta oportunidades en deuda pública

Por su parte, Paolo Bernardelli, head of Fixed Income & FX de Eurizon, ve oportunidades de inversión en el mercado europeo de deuda pública. En las últimas semanas se ha producido un cambio en la percepción de los mercados sobre la orientación de la política monetaria de los principales bancos centrales. Mientras que hace tan solo unos meses la opinión predominante entre los inversores era que los bancos centrales se comprometían a mantener los tipos de interés oficiales en niveles elevados durante un largo periodo de tiempo con el fin de reforzar la caída de la inflación; las expectativas del mercado apuntan ahora a un largo ciclo bajista.

Dentro del escenario que actualmente puede considerarse “de referencia” o el “más probable”, hay varios elementos que respaldan la expectativa de una política monetaria acomodaticia. En primer lugar, los últimos datos publicados en las principales regiones económicas confirman que el ciclo desinflacionista ha concluido y que la inflación se acerca ya a los objetivos. En Estados Unidos, por ejemplo, incluso los componentes básicos muestran una tendencia a la baja nítidamente definida. En segundo lugar, el mercado laboral, a pesar de su volatilidad característica, muestra algunos signos de desaceleración, como ponen de manifiesto la evolución de la tasa de desempleo y la ralentización del crecimiento salarial, factores típicamente asociados a fases recesivas.

Así, estos factores refuerzan las expectativas de un ciclo de relajación monetaria, que inevitablemente se desarrollará a distintas velocidades e intensidades en función de las respectivas regiones económicas EEUU y la Eurozona han visto descender la inflación hacia sus niveles objetivo y, durante el tercer trimestre de 2024, se espera que la economía siga creciendo, aunque a distintas velocidades. Los modelos de previsión utilizados por Eurizon estiman un crecimiento superior al 2% para EE. UU., mientras que en la zona euro se espera un crecimiento ligeramente inferior al 1%.

De cara al futuro, el descenso de la inflación europea debería apoyar una recuperación del poder adquisitivo de los consumidores y tener efectos positivos en el sector industrial. Sin embargo, es probable que el mayor apoyo a la economía europea proceda del BCE, que podría mostrarse más firme a la hora de aplicar un ciclo de relajación ante un entorno cada vez más desinflacionista. En Estados Unidos, la Reserva Federal parece igualmente dispuesta a responder a la evolución macroeconómica, pero en las próximas semanas deberá tener en cuenta la incertidumbre que plantea el resultado de las elecciones, que podría provocar cierta volatilidad en los mercados. De este modo, a pesar de la incertidumbre que envuelve el desenlace final de estos comicios, es probable que las elecciones estadounidenses no tengan un impacto significativo en los mercados. Ninguno de los programas parece contener actualmente elementos tan radicales o perturbadores como para provocar un cambio significativo del ciclo económico o aumentar los riesgos para el crecimiento o la inflación.

De manera adicional, en el escenario de referencia, el mercado europeo de deuda pública sigue ofreciendo atractivas oportunidades de inversión. El atractivo de estos activos se pone de manifiesto por los importantes flujos de entrada en los fondos de renta fija europea en los últimos meses. De cara al futuro, esta tendencia positiva podría continuar, ya que actualmente no hay indicios de cambios a corto plazo en los factores que la han apoyado hasta la fecha.

UBP recomienda bonos y acciones High Yield

Un informe de Union Bancaire Privée (UBP) sobre el impacto que el nuevo escenario de tipos de interés puede tener en las diferentes clases de activos muestra estas conclusiones:

- Las decisiones de los bancos centrales están reconfigurando el panorama financiero

- El cambio de política monetaria está beneficiando a los bonos y las acciones High Yield

- Están surgiendo oportunidades para los inversores que aprovechan los cambios en la curva de rendimientos y la volatilidad del mercado

- Mantener una cartera bien diversificada, independientemente de las condiciones del mercado, sigue siendo clave, ya que los inversores deben prepararse para la volatilidad

- El oro ha alcanzado máximos históricos, impulsado por una Reserva Federal acomodaticia

|

Fortuna: el 20% del comercio exterior ya no se hace con dólares

José Manuel Marín Cebrián, analista de mercados y fundador de Fortuna, considera que parte del consenso piensa que el dólar sólo puede subir frente al euro. "Puede ser cierto, o casi. Sin embargo, en las últimas semanas ha caído ante la perspectiva de una bajada de tipos y una desaceleración económica, antes de volver a subir en los últimos días", matiza. El dólar desempeña un papel tan importante en la economía mundial, a pesar de todos los esfuerzos de algunos países, detrás de China, por 'desdolarizar' la economía, que parece imposible hacer previsiones. El dólar no está pasando su mejor momento aunque se haya apreciado recientemente. ¿Por qué?

- Pertenece al grupo de activos refugio con el oro, el bono americano y el bono alemán; y cuando hay situaciones económicas o financieras adversas estos activos fluyen hacia arriba, pero la realidad es que la situación económica es buena tanto desde el punto de vista de la actividad (PIB), como el empleo (mínimos históricos) como los resultados empresariales (con crecimiento de dos dígitos). Además, con la nueva “fiebre del oro” y su correlación inversa con los tipos de interés, el elemento de la tabla periódica “AU” es el niño bonito del mercado. Hay casas de análisis que le dan ya un precio objetivo al oro de 3.000$/onza, siendo el activo más solvente y con mayor recorrido.

- Vivimos en un momento del auge de las autarquías y una decadencia de las democracias modernas por la falta de fe en ellas. El mundo no está bipolarizado, norte y sur, buenos y malos; sino que hay más players. Ya juegan varios: EE.UU., Rusia, China, Indica, África, Emiratos Árabes. De hecho la desdolarización del comercio internacional es una realidad, ya el 20% de las transacciones no se realizan en este moneda. Los BRIC pisan el acelerador a pesar de la debilidad de China, tomando el relevo India (el país más poblado del mundo). Es más, China se está abasteciendo de oro para utilizarlo como medio de pago del petróleo barato ruso. Y no podemos olvidar que, con el reciente paquete de estímulos proyectado por el Gobierno Chino, una expansión monetaria “sin límite”, también va a afectar al comercio internacional en positivo.

- Los tipos de interés son el precio del dinero, y la Fed fue quien más los subió y de una manera más agresiva, con lo que la bajada va a ser menor y más contundente y eso tiene que afectar a su paridad con otras monedas, y por tanto al comercio exterior. Y ese comercio exterior se puede ver adicionalmente afectado por la victoria de Donald Trump en las próximas elecciones en USA, sólo hay que recordar lo sucedido en el 2018 cuando llegó al sillón de la Casa Blanca. ¿Volveráel “America First” y más aranceles?