El Sabadell recuperará 200 millones por Nexi si la OPA hostil del BBVA fracasa

Miguel Ángel Valero

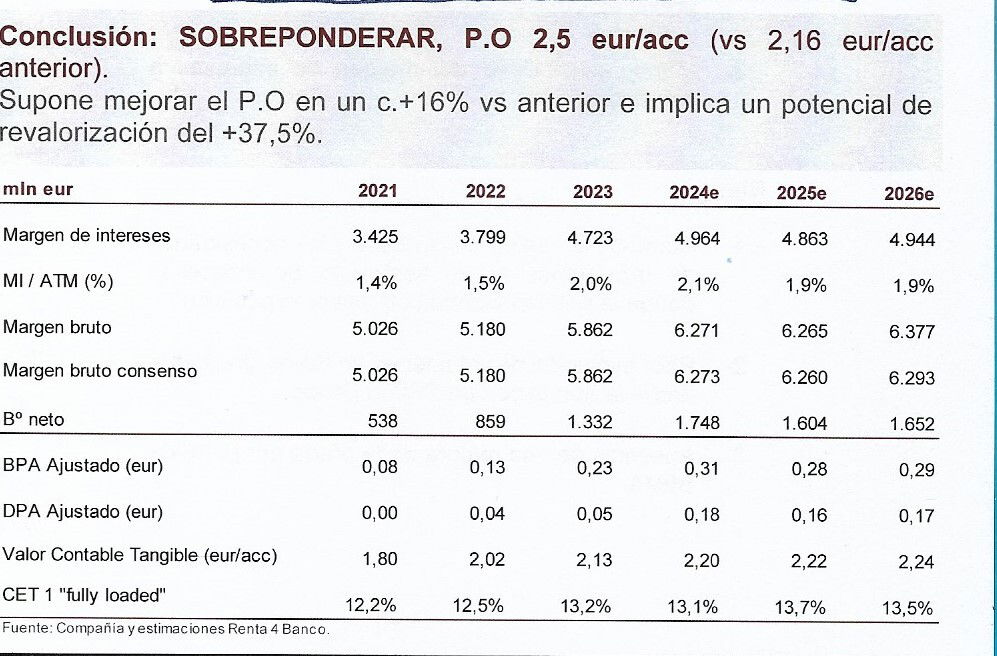

El Banco Sabadell podrá contabilizar 200 millones€ de plusvalía derivada de su acuerdo con Nexi, en caso de que fracase la OPA hostil del BBVA. El reconocimiento en las cuentas quedó paralizado precisamente por esa operación. Un análisis de Renta4 destaca la visión positiva y el consejo de "sobre ponderar" la acción del Sabadell, que puede beneficiarse de una posible mejora de la política de dividendos.

Sus estimaciones para 2025 hablan de un descenso del 10% del beneficio neto respecto a 2024, en línea con lo previsto por la propia entidad opada, debido al menor margen de intereses. Las comisiones netas, sobre todo las vinculadas a volúmenes, pagos y mayor actividad de trading, se recuperarán, compensando la debilidad de las ligadas a la cuenta corriente.

La filial británica del grupo, TSB, "debería mantener una buena evolución operativa, apoyada por el crecimiento previsto del margen de intereses con mayor contribución de las coberturas y el descenso de los gastos de explotación derivado del programa de eficiencia iniciado en 2024".

Al margen de la OPA hostil y de lo que suceda con el impuesto a la banca, los analistas de Renta4 avisan de dos riesgos en el Sabadell: la incertidumbre sobre la evolución de los tipos de interés y las implicaciones por su exposición a territorios afectador por la DANA.

Como aspectos positivos, destaca el anuncio de un programa de recompra de acciones de mayor cuantía al estimado; operaciones que generen más valor al accionista; y una menor sensibilidad del margen de intereses a las bajadas de tipos.

Como elementos a vigilar, el aumento del saldo de dudosos y las necesidades de provisiones en el segmento de empresas donde el Sabadell cuenta con mayor exposición; la peor evolución de volúmenes en el Reino Unido que drene la aportación de TSB al grupo; y la ausencia de una mejora de la oferta por parte del BBVA.