Las gestoras detectan oportunidades en renta fija por el mantenimiento de los tipos altos

Miguel Ángel Valero

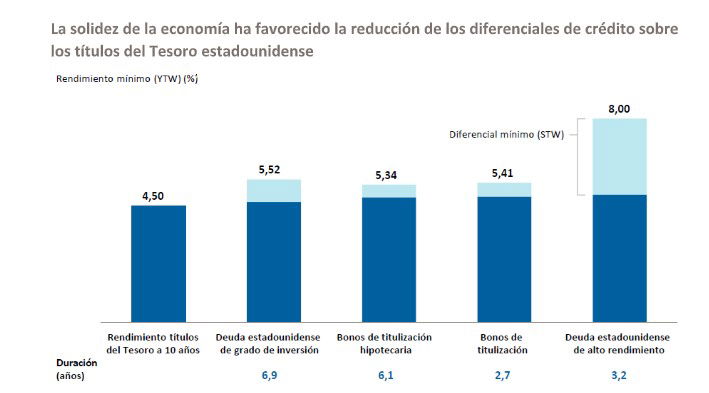

Vince Gonzales, gestor de Capital Group, admite que "en los últimos años, en los que la Reserva Federal ha subido los tipos de interés y han aumentado los rendimientos, los mercados de renta fija se han movido por terrenos complicados". Sin embargo, los activos de crédito, desde la deuda corporativa de grado de inversión a los bonos de titulización hipotecaria (MBS), ofrecen valor potencial.

"A medida que la economía ha ido avanzando y la demanda de los inversores ha mantenido su solidez, el diferencial de rendimiento entre los activos de crédito y los títulos del Tesoro estadounidense se ha reducido de manera considerable. Por lo tanto, el mayor potencial de estos títulos no procede de un posible estrechamiento de los diferenciales, sino de una posible reducción de los tipos de interés", argumenta.

"Dado el reciente repunte que han registrado los diferenciales de la deuda corporativa, encontramos más oportunidades en los sectores de mayor calidad con rendimientos atractivos, como el crédito titulizado y los bonos de titulización hipotecaria emitidos por organismos gubernamentales. La deuda de grado de inversión y los bonos de titulización hipotecaria están bien posicionados", añade.

"En este último segmento, resultan especialmente atractivos los bonos de calidad y cupón elevado, como los emitidos por organismos gubernamentales. Dados los tipos hipotecarios actuales, hay pocas probabilidades de que este tipo de bonos se refinancien antes de su vencimiento. Además, la dinámica de la oferta también juega a su favor. Así, la venta de viviendas se ha ralentizado, ya que los propietarios prefieren mantener los tipos hipotecarios de la época de la pandemia. La exposición a los bonos de titulización hipotecaria emitidos por organismos gubernamentales permite a los inversores mantener una cartera de inversión equilibrada en la que se incluyen oportunidades de crédito. La historia nos ha demostrado que los diferenciales de crédito pueden mantenerse en estos niveles durante mucho tiempo, sobre todo si las perspectivas económicas siguen apuntando al crecimiento", subraya.

UBP vaticina bajadas de tipos de una forma muy gradual

Por su parte, la división de gestión de activos de la gestora de patrimonios suiza Union Bancaire Privée (UBP) anticipa un ciclo de recortes de tipos muy gradual, dado el sólido crecimiento y la rigidez de la inflación. El mercado prevé dos recortes de tipos por parte de la Reserva Federal, pero UBP considera que los riesgos apuntan a menos, en línea con las propias orientaciones de la Reserva Federal. Si bien el BCE ha efectuado el primer recorte de tipos, es improbable que veamos recortes de tipos consecutivos este año, dada la aceleración del crecimiento salarial.

"Todavía tenemos que vigilar la inflación, especialmente en el sector servicios, que sigue siendo resistente. El crecimiento es fuerte y la inflación sigue ahí", explica Olivier Debat, especialista en inversiones de renta fija de UBP.

Aunque la inflación sigue siendo un riesgo, desde UBP descartan que retorne a los niveles anteriores gracias a la menor presión de los precios energéticos y a la menor presión de los salarios sobre los precios. Los mercados de renta fija actuales ofrecen unos rendimientos absolutos totales históricamente elevados, que superan la mayoría de los niveles observados en las dos últimas décadas y excluyen periodos de crisis como la crisis financiera mundial y la pandemia del virus Covid-19. Sin embargo, aún no ven "un catalizador para aumentar la duración" de la cartera. "Necesitamos más pruebas de que la inflación está bajando para aumentar la duración. Con la curva de rendimientos invertida, se puede obtener más carry en el extremo corto de la curva, a 1 o 2 años, en comparación con los vencimientos a 5 años. Esto hace que la posición corta sea una estrategia "cómoda", precisa Debat.

Los niveles absolutos de rendimiento, nunca vistos en los últimos 10 años, hacen que el crédito sea muy atractivo en todos los segmentos. UBP identifica, no obstante, las mayores oportunidades dentro del mercado de deuda corporativa, donde existen clases que superan la rentabilidad media del índice MSCI Global anualizado en las últimas cuatro décadas. Los segmentos de deuda corporativa en los que UBP observa mayor potencial son el High Yield, con una rentabilidad del 9,6%, los bonos (convertibles contingentes) que ofrecen un retorno superior al 8% y los CLO (collateralised loan obligations) que son obligaciones garantizadas por préstamos con un mecanismo de mejora crediticia.

UBP también está viendo el valor de construir una cartera de ingresos diversificada con exposición a AT1, bonos con calificación BB y tramos de CLO de calidad y en notas de tipo flotante a corto plazo que actualmente se benefician de la inversión de la curva de rendimiento y de una perspectiva más alta durante más tiempo. Como resultado, la cartera tiene una calificación media de grado de inversión, un carry atractivo (6,5% USD, 5% EUR) y un vencimiento relativamente moderado (aproximadamente 3 años).