Los analistas retrasan a marzo el primer recorte de tipos de la Fed en 2025

Miguel Ángel Valero

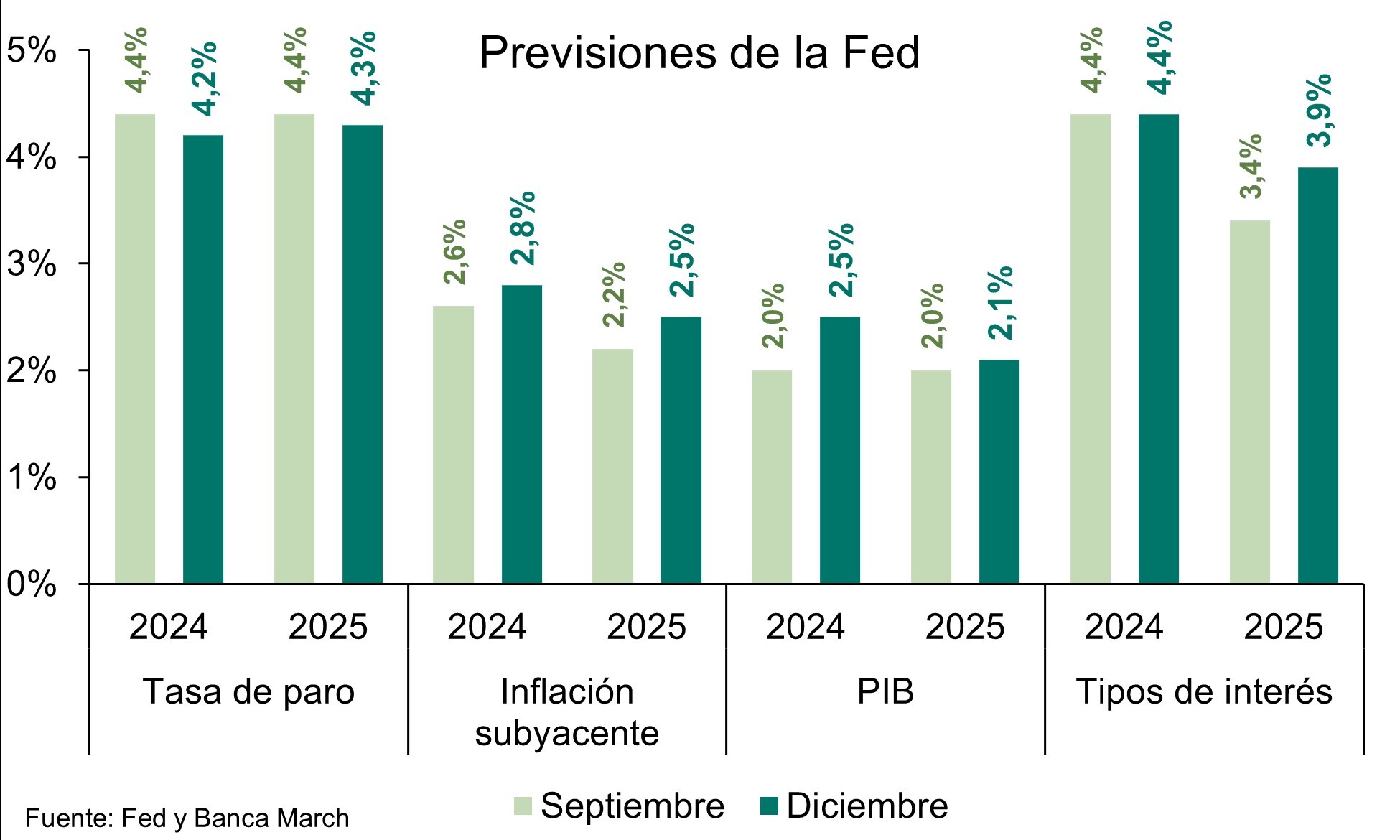

La última reunión del año confirmó que la Fed moderará el ritmo de bajadas de tipos, en lo que el propio Powell señaló que el comité será más cauto. Los principales motivos son la fortaleza de la economía estadounidense (se eleva una décima la estimación para 2025) y una inflación que se quedará estancada en los próximos meses. Ambos elementos mantienen abierto el debate sobre el nivel de los tipos neutrales (el punto que no afectan ni al crecimiento y ni a la inflación). En este sentido, la mediana de las previsiones para el año que viene apunta a solo dos bajadas, aunque destaca que se volvieron a elevar los tipos a largo plazo hasta el 3%, indicando que los oficiales confirman que "nos encontramos en un nuevo escenario para la economía americana, en la que el punto neutral no está muy lejos de los niveles actuales", según los analistas de Banca March.

El discurso más agresivo de lo esperado giró la dinámica de los mercados, castigando tanto a la renta variable como a la renta fija de mayor duración. Este último movimiento ha servido para empujar la pendiente de la curva soberana americana, que ya alcanza los 16 puntos básicos (pb) en la referencia 10 – 3 meses, el punto más alto desde julio de 2022. En Europa, el efecto llegó con subidas generalizadas en la Tires, aunque de manera más contenida que en Estados Unidos, ya que los inversores empiezan a poner en precio el aumento en la divergencia entre la Fed y el BCE.

Diaphanum: a la espera de Trump

Como se esperaba, la Fed bajó el tipo de intervención 25 pb, dejando el rango entre el 4,25% y el 4,50%, con lo que la bajada acumulada desde el inicio del periodo de caídas ya es de 100 pb. En el plano económico se revisaron al alza las expectativas de crecimiento para el 2025 del 2% al 2,1% y se mantuvo en el 2% para 2026 y también las de inflación en 2025, en el 2,5% frente al 2,1% anterior y para 2026 en el 2,1%, frente al 2,0% anterior. Consideró que la actividad es firme, descartando una recesión y, en consecuencia, no ve debilidad en el mercado laboral que también es su objetivo.

Las proyecciones del diagrama de puntos de los miembros de la Fed pasaron de considerar para 2025 una media de cuatro bajadas o 100 pb hace tres meses a dos bajadas o 50 pb. en diciembre y otras dos bajadas en 2026 y que el tipo en el largo plazo se situará en el 3%.El mensaje de Powell fue duro, pero también era esperado, ya que la economía de EE.UU. no está dando muestras de debilidad ni con los datos retrasados ni con los adelantados. También, aunque no se hizo explícito, hay una incógnita importante en cómo la nueva administración de Trump afectará a la economía y a que ritmo pondrá en práctica sus promesas electorales con respecto a los aranceles, la desregulación, la reducción de impuestos y migración. "Creemos que si las pone en práctica muy rápidamente acelerará el crecimiento, con el peligro de disparar la inflación, lo cual sería muy negativo. La reacción de los mercados fue contundente en las Bolsas, bonos y divisa, y eso que en las sesiones previas ya se había producido una reacción previendo lo ocurrido, pero pensamos que el panorama básico no varía sustancialmente y que, en las próximas sesiones, se corregirá al menos parcialmente las correcciones que se han producido", apunta Miguel Ángel García, director de Inversiones.

Creand: poco recorrido de recorte de tipos

Nuevo recorte de la Fed, que se adhirió al guion y rebajó en un cuarto de punto los tipos de interés. La Fed había telegrafiado el movimiento y no quiso decepcionar a los mercados. Desde que Bernanke popularizara el “forward guidance” como herramienta de política monetaria, los bancos centrales hacen uso exhaustivo de la misma, y Powell no quiso restarse credibilidad. Sin embargo, parece difícil que los recortes de tipos sigan el ritmo previsto en su anterior reunión. La economía americana sigue extraordinariamente sólida, y los recortes impositivos que promete Trump deberían si no acelerar, como mínimo apuntalar el crecimiento actual. Además, la agenda del republicano es netamente inflacionista. Así pues, Powell "deberá sopesar muy bien si sigue recortando el tipo de interés de referencia, lo que, en caso de suceder, creemos que tiene poco recorrido ya", señala David Macià, director de Inversiones y Estrategia de Mercados de Creand Asset Management en Andorra

El otro asunto candente ayer era la convivencia con Trump hasta que expire el mandato actual en mayo del 2026, y Powell, a preguntas de los periodistas, negó la posibilidad de una dimisión anticipada. Asegurar la independencia de la Fed es crítico para la estabilidad de los mercados, y dado que el presidente no puede, legalmente, forzar cambio alguno, parece que eso al menos está garantizado unos meses más. Trump propondrá, eso sí, al siguiente presidente, algo que podría inquietar a los mercados, pero que no debería suceder antes de finales del 2025.

abrdn: aumento de la volatilidad

Dongyue Zhang, responsable de especialistas de inversión APAC para soluciones de inversión multiactivos de abrdn, destaca que el presidente de la Reserva Federal estadounidense (FED), Jerome Powell, adoptó un tono agresivo (hawkish) a pesar del recorte de tipos de 25 pb que anunció debido a la firmeza de la inflación a corto plazo y al desvanecimiento de los riesgos en el mercado laboral. "Estas señales consolidan nuestra opinión de que la Fed hará una pausa en enero, a medida que vaya reduciendo su ritmo de relajación. Esperamos un recorte en marzo, dependiendo de si continúa el enfriamiento de la inflación. En nuestra opinión, hay más riesgo de que se produzcan menos movimientos, especialmente si vemos fuegos artificiales en los primeros días de la administración Trump".

"A juzgar por el ligero cambio en el comunicado de la Fed, esperamos un aumento de la volatilidad como consecuencia de los cambios en las políticas de la Administración Trump en 2025. Sin embargo, vemos que las oportunidades superan a los riesgos. Los beneficios de la desregulación y la existencia de un entorno más favorable a las empresas desbloquearán el aumento de la productividad y el despliegue de capital. Esperamos que EE. UU. siga mostrándose resistente, con un mercado laboral saludable, una ampliación del gasto de capital relacionado con la IA y la perspectiva de un mercado de capitales y una actividad de acuerdos más fuertes a través de la desregulación", añade.

Dado que Trump anunció que cobraría a México y Canadá un arancel del 25% sobre todos los productos, y que China se enfrentaría a un arancel adicional del 10%, además de los anunciados anteriormente, "estamos adoptando un enfoque táctico para nuestra asignación a mercados emergentes".

"Vemos factores contrapuestos entre los recortes de la Reserva Federal, que serán positivos para estos mercados, y la posibilidad de que la inflación sea más rígida de lo esperado, dado el impulso fiscal estadounidense y las perspectivas de que el dólar siga fuerte. En consecuencia, estamos atentos a:

- (a) el posible estímulo de China que compense los aranceles más elevados de EE. UU. y una política centrada en el consumo;

- (b) el crecimiento continuado del capex de IA en los mercados emergentes;

- (c) la acumulación de existencias antes de la aplicación efectiva de los aranceles, que beneficiará a los exportadores de los mercados emergentes; y (d) el equilibrio entre la relajación de la Fed y la inflación en EEUU.

"La combinación de todo lo anterior presenta oportunidades tanto para los mercados desarrollados como para los mercados emergentes. Creemos que los inversores deberían navegar tácticamente entre los mercados para beneficiarse de estos acontecimientos", concluye.

DWS

Christian Scherrmann, Economista Jefe de EEUU para DWS, señala que la Fed cumplió las expectativas en su última reunión de 2024, recortando los tipos de interés oficiales en 25 pb, hasta un nuevo rango objetivo del 4,25-4,5%. La media de las proyecciones económicas actualizadas apuntan a dos recortes más en 2025, y no cuatro. Esto refleja las expectativas de una inflación algo más alta el próximo año, ya que ahora se espera que la subyacente sea del 2,5% el año próximo, frente al 2,2%, con un crecimiento y un desempleo poco cambiantes, "también muy próximos a nuestras expectativas". El tipo de interés neutral o a más largo plazo se estima ahora en el 3%, lo que se sitúa "dentro de nuestro rango neutral estimado del 3%-3,5%".

En cuanto a las orientaciones a corto plazo, el comunicado es un poco más restrictivo, ya que se suprime la palabra "adicionales" y se añade una referencia a "la magnitud y el calendario" para determinar la próxima medida, lo que es coherente con un ritmo más lento de recortes en el futuro. "Esperamos que el próximo movimiento se produzca en marzo, ya que es probable que los banqueros centrales quieran saltarse la reunión de enero, debido a las incertidumbres políticas. Cabe señalar que la decisión no fue unánime, ya que Beth Hammack, de la Fed de Cleveland, disintió y prefirió mantener los tipos. En la conferencia de prensa, el presidente Powell dijo que la decisión estaba muy reñida y mencionó que la inflación se estaba moviendo hacia un lado. Esto bien podría ser un indicio de que un mayor estancamiento del proceso desinflacionista implicaría a la Fed ponerse en espera. Además, Powell citó las incertidumbres políticas como motivo para que algunos en la Fed confíen menos en que las subidas de precios sigan moderándose.

En cuanto al posible impacto de los aranceles, Powell citó un análisis realizado en 2018 como un buen punto de partida y mencionó un escenario en el que la Fed ignora los cambios de precios en determinadas circunstancias. Sin embargo, sin detalles y con la economía en un lugar diferente al de entonces, las implicaciones de política monetaria de los aranceles podrían ser diferentes, añadió. No obstante, con todas estas incertidumbres, Powell se mostró confiado en que su narrativa de enfriamiento de la inflación permanece intacta, entre otras razones porque los mercados laborales se están enfriando y no son una fuente de presiones alcistas sobre los precios.

"En general, nos tranquiliza nuestra opinión de que la Fed tardará más en bajar los tipos hasta situarlos en un nivel neutral. Sin embargo, con todas las incertidumbres políticas que se avecinan, nos mantenemos alerta. Los aranceles son, por lo general, un cambio de precios puntual que desaparece de las tasas de inflación al cabo de 12 meses. Sin embargo, algunos modelos sugieren que podrían tener efectos adversos sobre la demanda y los mercados laborales. Por otra parte, sabemos por el pasado que el estímulo fiscal y la reducción de la oferta de mano de obra, quizás debido a una menor emigración, pueden efectivamente aumentar las presiones sobre los precios. Sigue siendo muy incierto, al menos por el momento, cómo se desarrollarán en última instancia estos efectos contrapuestos", avisa.

Flow Community: el bono de EEUU refleja el cambio en las expectativas

La Fed anunció un recorte de 25 pb, ampliamente anticipado, acompañado de un enfoque restrictivo por parte del presidente Jerome Powell, quien moderó las expectativas de recortes en 2025, proyectando solo dos reducciones. Las previsiones económicas revisadas al alza y una mejora en las perspectivas de desempleo en Estados Unidos fortalecieron al dólar, con los mercados ahora anticipando una pausa en los ajustes de tasas en la reunión de la Fed de enero.

En los mercados de bonos, el rendimiento del bono a 10 años de Estados Unidos superó el umbral del 4,5%, reflejando los cambios en las expectativas de política monetaria. "Los inversores esperan ahora datos económicos clave de Estados Unidos, incluidos el crecimiento del PIB del tercer trimestre y el índice de precios de los gastos de consumo personal (PCE), que podrían intensificar la volatilidad en los mercados cambiarios", señala Ruben Ferreira, Head of Portuguese Operations en Flow Community.