La bajada de tipos del BCE animará las hipotecas pero resta atractivo a depósitos y cuentas

Miguel Ángel Valero

El Banco Central Europeo (BCE) mantendrá el rumbo hacia tipos más bajos. Tras dos años de políticas monetarias restrictivas, ha dado un giro a su estrategia con tres recortes de tipos en 2024 —en junio, septiembre y octubre—, y con casi toda probabilidad hará otro recorte el próximo jueves 12 de diciembre. Con la inflación estabilizada en torno al 2% y las principales economías de la Eurozona, como Francia y Alemania, mostrando signos de estancamiento, el BCE parece decidido a continuar esta senda bajista en 2025, con el objetivo de revitalizar la economía.

Olivia Feldman, cofundadora de HelpMyCash, anticipa que "el BCE podría situar su tipo de referencia cerca del 2% en 2025, frente al 3,25% actual”. Esto provocará ajustes significativos en productos financieros clave, como cuentas bancarias, depósitos e hipotecas. Las cuentas de ahorro están dejando atrás la era dorada de rentabilidades elevadas, pero siguen siendo una opción interesante para quienes buscan rentabilizar sus ahorros con bajo riesgo. Algunas entidades ofrecen rendimientos de entre el 3% y el 3,3% TAE ,una cifra especialmente atractiva para productos de liquidez inmediata. Sin embargo, esta oportunidad tiene fecha de caducidad. "El escenario actual de rendimientos altos es una ventana que se cerrará a medida que el BCE continúe reduciendo sus tipos de interés", advierte la cofundadora de HelpMyCash.

Por eso, la banca está apostando por captar clientes mediante otro tipo de incentivos. La domiciliación de nóminas se convertirá en el principal objetivo para las entidades financieras en 2025, que compiten ofreciendo regalos atractivos como estrategia de fidelización. Según Feldman, los clientes podrán (y deberían) beneficiarse de ofertas como regalos de hasta 400euros o dispositivos electrónicos, como móviles o TV. Además, una gran novedad será la gratuidad de las transferencias inmediatas en España y en toda Europa. "En 2025, lo más probable es que este servicio, que actualmente tiene un coste de hasta 18€ por operación en algunos bancos, se generalice sin coste para los usuarios. Esto será especialmente útil para quienes gestionan pagos entre diferentes cuentas o realizan envíos frecuentes", explica la economista.

El sector hipotecario será otro gran protagonista en 2025. Según estimaciones de HelpMyCash, el Euribor podría oscilar entre el 2% y el 2,25% durante el primer semestre de 2025, lo que supondría un alivio importante para las hipotecas variables. "Un descenso del Euribor al 2% podría traducirse en un ahorro para una hipoteca media de entre 30 y 130 euros mensuales, dependiendo de si la revisión es semestral o anual”, explica Feldman.

Las nuevas hipotecas fijas también verán ajustes a la baja, con intereses que podrían estabilizarse entre el 2% y el 2,25% durante el primer semestre para perfiles solventes, según los analistas del comparador. Pero la competencia entre bancos no solo reducirá los tipos de interés, sino que también “incentivará la financiación de más del 80% del valor de la vivienda para los más jóvenes, algo que hasta hace poco era una excepción”, añaden. Entidades como BBVA y Banco Santander ya han lanzado productos específicos para jóvenes con buenos perfiles, ofreciendo financiación al 90% e incluso al 95% en determinados casos. ING, por su parte, ya ofrece hipotecas al 100%. Esta tendencia responde a la necesidad de atraer a un segmento de población que a menudo tiene dificultades para ahorrar lo suficiente para el pago inicial.

Sin embargo, el acceso a la vivienda seguirá siendo un reto debido al aumento del precio de los inmuebles. Según datos del INE, el precio de la vivienda ha crecido un 8,1% interanual en el tercer trimestre de 2024, y se espera que esta tendencia al alza continúe en2025. "Mientras siga existiendo desequilibrio entre la gran demanda de viviendas y la poca oferta, los precios seguirán subiendo", advierte la cofundadora de HelpMyCash.

Para los ahorradores más conservadores, los depósitos a plazo fijo seguirán siendo una opción atractiva, aunque el tiempo para obtener altas rentabilidades se agota. Los bancos están ajustando a la baja las TAE de sus depósitos, siguiendo la política monetaria del BCE. "Es el momento de actuar", instan desde HelpMyCash. Actualmente se pueden aprovechar productos como los depósitos a un año de Banca Progetto o de Novum Bank , que ofrecen hasta un 3,3% TAE, o las opciones a más largo plazo de la banca europea cuyos rendimientos rondan el 3% TAE a dos años o el 2,95% a tres años. “A medida que el BCE siga reduciendo los tipos de interés, estos productos verán una disminución significativa en su atractivo”, asevera Feldman. Por eso, sugiere optar por depósitos a plazos más largos, asegurando la máxima rentabilidad antes de que se consoliden los cambios.

Por otra parte, las Letras del Tesoro, que en 2024 alcanzaron una gran popularidad gracias a rentabilidades superiores al 3%, perderán parte de su atractivo. En 2025, con el continuado ajuste de los tipos, los rendimientos de estos instrumentos podrían caer por debajo del 2% para el plazo de 12 meses, según estimaciones de HelpMyCash. "Aunque siguen siendo una opción válida, los inversores conservadores deberán buscar alternativas más competitivas como los depósitos o fondos monetarios", explica Feldman.

En el caso de los fondos monetarios, un producto hasta ahora desconocido por el inversor conservador que ha ganado protagonismo en el último ciclo económico, también se espera una caída en sus rendimientos, aunque su capacidad para proteger el capital frente a la inflación los mantendrá como una opción interesante.

Independientemente de la política monetaria de los bancos centrales, 2025 podría traer también cambios en el mercado bursátil. El S&P 500 ha registrado un crecimiento superior al 28% este año y aproximadamente un 92% en los últimos cinco años, muy por encima de su rentabilidad histórica media anual del 10%. Este rendimiento extraordinario ha generado un debate creciente entre analistas e inversores sobre la posibilidad de una corrección, que muchos consideran inminente tras años de crecimiento sostenido. Según HelpMyCash, "si los datos históricos son representativos del futuro, es muy probable que el rendimiento del S&P 500 en los próximos 10 años sea significativamente más bajo que el de la última década". La corrección en Wall Street, sin embargo, lleva años siendo objeto de debate, pero nadie sabe con certeza cuándo ni cómo ocurrirá. “Podría materializarse en 2025 si una desaceleración global afecta a los mercados. Sin embargo, factores como el creciente interés de inversores europeos y asiáticos en la renta variable estadounidense, o incluso políticas como las reducciones de impuestos prometidas por Trump, podrían mantener las cotizaciones al alza. Es imposible predecirlo con exactitud", señala la cofundadora del comparador. Ante esta incertidumbre, la economista insiste en la importancia de la diversificación y en adaptar las estrategias de inversión a los objetivos personales. "En un contexto tan incierto, lo más sensato es diversificar la cartera con distintos tipos de activos para estar preparado ante posibles caídas", subraya Olivia Feldman. Además, recuerda que cualquier inversión “debe ajustarse a los objetivos y horizonte temporal del inversor, para evitar tener que vender participaciones durante una eventual caída del mercado".

“Los ahorradores deberán actuar con rapidez para aprovechar los últimos resquicios de alta rentabilidad, mientras que los compradores de vivienda encontrarán hipotecas más competitivas, pero deberán enfrentarse aun mercado inmobiliario más caro”, subraya Feldman. Los inversores tendrán que estar atentos a los movimientos del mercado y apostar por la diversificación y alineación de su cartera con sus objetivos financieros.

Ibercaja descarta una bajada de medio punto

Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, resalta que desde la victoria de Trump, el mercado ha dado por hecho que el BCE va a acelerar su proceso de bajadas en el tipo de intervención para tratar de amortiguar los efectos negativos que las medidas del nuevo presidente norteamericano puedan tener sobre una economía europea cuyo crecimiento está lejos de ser todo lo fuerte que sería deseable.

Hasta hace prácticamente nada, el consenso de mercado daba por hecho una bajada de 25 puntos básicos (pb) pero la debilidad en los datos de PMI que hemos conocido a lo largo de los últimos días han llevado a que surjan voces que abren la puerta a una reducción de 50 pb. "Nosotros creemos que la coyuntura general no justifica esa bajada, y que el BCE preferirá ser prudente y acometer tan solo una reducción de 0.25% en los tipos, situando la facilidad de depósito en el 3%. Las declaraciones de Schnabel de hace un par de semanas advirtiendo de los efectos contraproducentes de un proceso de bajadas demasiado rápido y del margen limitado que según ella tiene el BCE para seguir recortando tipos reafirman nuestra visión de un proceso de bajadas más gradual", argumenta.

"Habrá que estar atentos al mensaje posterior que transmita Lagarde en la rueda de prensa, así como a la revisión que presentará el staff económico del BCE en cuanto a las previsiones de crecimiento e inflación de cara a 2025 y que nos deberían dar pistas sobre la trayectoria que debemos esperar para el próximo año", subraya

Banca March: el BCE tiene mayor margen de actuación

"Ante una economía germana que no logra despegar y una Francia sumergida en el caos político, la balanza se inclina a favor de que el BCE lleve a cabo su cuarta bajada en el año, llevando el tipo de depósito a niveles del 3%. Más aún, la entidad publicará sus nuevas previsiones de crecimiento e inflación para los próximos años". señalan los analistas de Banca March. También se publicarán los datos finales de inflación de algunas de las principales economías, como Alemania, Francia, España, entre otras. El hecho de que los precios crezcan a ritmos muy cercanos al objetivo del +2%, brinda un mayor margen de actuación al BCE para continuar con la distensión gradual de su política monetaria.

Activotrade: euro y bonos rebotarán

Juan José del Valle, analista de Activotrade SV, añade: "se estima que el BCE baje los tipos de interés 25 pb hasta el 3.15% desde 3.4% actual”. El analista recuerda que en septiembre se empezó a aplicar una nueva regulación que exige que el tipo director del BCE y la facilidad de depósito solamente se distancien 15 puntos entre ambos, desde los 50 pb habituales de antes. "En lo que llevamos de año, por tanto, ha bajado los tipos de interés hasta en 3 ocasiones", destaca.

Desde las dos últimas reuniones del BCE, del 12 de septiembre y 17 de octubre, las rentabilidades de deuda (bonos) de la mayor parte de los gobiernos han caído, como Alemania, cuyo Bund (bono a 10 años) ofrece un rendimiento cercano al 2.1– 2%, mínimo del último año. En cuanto al euro, también ha caído fuertemente desde 1.12 en los máximos de septiembre hasta zonas de 1.05 -1.06 (-6%) en la actualidad, también influenciado por la fuerte demanda de dólares durante el último trimestre y las elecciones de Estados Unidos.

En cuanto a la inflación, "estamos más o menos igual que al cierre del último trimestre, o incluso peor”, afirma del Valle. El IPC de la Zona Euro se espera que suba al 2.3% en noviembre (cuyo dato final lo conoceremos la próxima semana) desde el 1,7% de septiembre mientras que la subyacente no consigue bajar del 2.7% (mínimo de los últimos dos años).

"En conclusión, salvo que el BCE no baje tipos de interés de manera más agresiva 50 pb o no tenga un tono extremadamente 'dovish', es mayor la probabilidad de que el euro y los yields de los bancos reboten a partir de estos niveles antes que seguir haciendo mínimos", señala.

Desde un punto de vista técnico, en el caso del par euro/dólar (EURUSD) el analista de Activotrade destaca el nivel de soporte cercano a los 1.0460, mínimos del mes de diciembre. "Lo que está claro es que los precios aparentemente están muy bien soportados o anclados a la parte alta, sin tener en cuenta un posible rebote del petróleo si la situación de demanda mejora en China o de oferta si se tensiona la situación geopolítica”, subraya.

"El sector bancario, por cierto, probablemente haya descontado un escenario de tipos altos por más tiempo, habiendo subido el Stoxx 600 Bancos cerca de un 9% desde la reunión del BCE en septiembre, más que la media del mercado”, añade.

Fortuna SFP: el BCE debe incentivar la inversión y el consumo

Para José Manuel Marín, fundador de Fortuna SFP, "el BCE tiene que bajar los tipos sí o sí y de una manera contundente para incentivar la inversión y el consumo”."2024 será otro año que quedará en la memoria de muchos inversores por sus buenos datos. Tras padecer las consecuencias del conflicto geopolítico de Ucrania en 2022, 2023 tuvo su pertinente efecto rebote; y en 2024 los mercados no se han achantado, aunque de manera diferente en ambos lados del Atlántico. Mientras los índices vuelan en Estados Unidos con rentabilidades acumuladas por encima de un 25%, el viejo continente palidece arrastrado por Francia (déficit presupuestario, deuda pública e inestabilidad política) y la locomotora alemana (crisis automovilística)”, observa. Estados Unidos, apalancada en sus fuertes datos de empleo y la más que brillante presentación de resultados, sigue creciendo, mientras quela Eurozona queda relegada.

"En estos momentos, el juego de papeles de los tipos de interés y la inflación está claro. El BCE tiene que bajar los tipos y de una manera contundente para incentivar la inversión y el consumo. Una menos presión crediticia en los bolsillos de los ciudadanos se materializará en una mejora de la actividad, dado que el consumo representa en torno al 60% del PIB. Además, si China lleva a cabo medidas fiscales para reactivar la demanda de la clase media (que es lo que le queda por hacer), también tendremos viento de cola por parte del consumo discrecional, y una de las tres joyas europeas, LVMH, volverá a brillar”, afirma.

"Dos velocidades: Europa que crece lo justo, y Estados Unidos que crece lo necesario. Además, Trump viene con ganas de pisar el acelerador. Sus ayudas a las empresas y la reducción de impuestos serán el mejor caldo de cultivo para que sigan en la senda del crecimiento. O Lagarde toma las riendas de la situación y se aprieta los machos, o Estados Unidos tomará una distancia difícil de resolver; sobre todo porque la UE ha optado por el papel de cliente en cuanto a tecnología y no de desarrollador, como han hecho los americanos. España sigue brillando e impulsa el crecimiento de la zona euro, pero es insuficiente para sustituir a Francia y a Alemania. Y es aquí donde las medidas fiscales de los gobiernos tienen que salir a jugar el partido. Si Trump saca toda la artillería, no podemos quedarnos atrás. Un órdago a lo grande es lo que va a lanzar el nuevo mandatario, y la economía europea tiene que actuar de la misma manera. La inflación parece estar controlada y ahora el centro de atención debe ser la actividad”, concluye.

Lazard: el BCE será más agresivo

Para Ronald Temple, estratega jefe de mercados de Lazard: el mercado “acierta al suponer una postura más agresiva”, especialmente teniendo en cuenta la probabilidad de un conflicto comercial con EEUU que frene aún más el crecimiento de la zona euro. Los mercados atribuyen un 100% de probabilidades a una reducción de tipos de 25 pb en la reunión de este jueves y un 7% de a un recorte de 50 pb. Para la reunión de junio de 2025, los mercados suponen que el tipo objetivo se habrá reducido en 25 pb en cada una de las cinco reuniones siguientes. De momento, el BCE tendrá que considerar que la inflación de los servicios bajó al 3,9% interanual en noviembre en la zona euro desde el 4,0% de octubre, pero sigue siendo "incómodamente alta", dado su peso del 44,9% en el índice de inflación de la zona euro. Y también que el paro se mantuvo en el 6,3%, el nivel más bajo desde la creación del euro; eso sí, con una dispersión significativa: un 2,9% en Polonia frente al 11,2% de España. “Esta variación probablemente evidencia una combinación de factores estructurales, como beneficios sociales excesivamente generosos, desajustes entre las necesidades laborales y las habilidades de los trabajadores, y fortaleza o debilidad económica interna. Diferencias que complican sin duda la aplicación de una política monetaria única por parte del BCE”, sostiene Temple.

Ebury no descarta un recorte de 50 pb

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, espera que el Consejo de Gobierno del BCE recorte los tipos de interés en otros 25 pb el jueves, aunque matiza que no se puede descartar por completo un movimiento sorpresivo de mayor envergadura. “No cabe duda de que los riesgos para la actividad han aumentado desde la reunión de octubre. En el frente interno, la incertidumbre política en los dos países más grandes del bloque, Francia y Alemania, ha vuelto a asomar su fea cabeza, y en el ámbito exterior, la victoria electoral del presidente electo Trump nubla aún más el panorama dadas sus políticas proteccionistas”, explican los analistas, que creen que “un movimiento sorpresivo a la baja en las tasas de política monetaria del BCE tomaría a los mercados con el pie izquierdo y, sin duda, desencadenaría una fuerte venta masiva en la moneda común”. Sin embargo, no esperan ningún movimiento instintivo en el euro en el caso de un recorte estándar. “En este caso, la reacción dependería casi por completo de las comunicaciones del banco y las proyecciones actualizadas”. Ebury ve probable que las comunicaciones del BCE hagan hincapié en que los recortes continuarán hasta que los tipos alcancen un nivel neutral.

Franklin Templeton: bajadas de 25 pb hasta dejar los tipos por debajo del 2%

David Zahn, Head of European Fixed Income de Franklin Templeton: "se espera que el BCE mantenga su enfoque gradual de flexibilización monetaria, aplicando recortes de 25 pb en cada reunión hasta que los tipos caigan por debajo del 2%. Aunque las decisiones políticas seguirán dependiendo de los datos, el deterioro de los indicadores económicos, en particular la atonía del crecimiento europeo, apoyan la persistencia de esta política de relajación. A pesar de las actuales turbulencias políticas en Francia y Alemania, es poco probable que el BCE se desvíe de su rumbo. Se espera que la inflación se mantenga por debajo del objetivo hasta 2026 y que los tipos se acerquen al 1% a finales de 2025”.

abrdn: bajadas de tipos hasta abril de 2025

Felix Feather, economista de abrdn: "El BCE casi con toda seguridad recortará los tipos por tercera vez consecutiva cuando se reúna el jueves. Estaremos atentos a las actualizaciones de las previsiones de inflación y crecimiento del BCE, que podrían revisarse a la baja". Lagarde responderá a las preguntas sobre el impacto de las políticas del presidente electo Donald Trump en las perspectivas económicas de la eurozona. "Creemos que la incertidumbre comercial acentuará la urgencia del BCE por volver a situar los tipos en territorio neutral. Los mercados están valorando actualmente 6 recortes en los próximos 12 meses, lo que llevaría la política monetaria a un territorio abiertamente acomodaticio. Lagarde probablemente no se pronunciará sobre los precios del mercado, pero podría hacer hincapié en las expectativas del BCE de un aterrizaje suave para la economía de la zona euro, lo que debilitaría los argumentos a favor de un ciclo de recortes tan profundo. Esperamos que el BCE siga aplicando recortes de 25 pb en cada reunión hasta abril del año que viene, situando el tipo de depósito en el 2,25%, antes de volver a recortarlo a finales de año hasta alcanzar un tipo terminal del 2%"

Capital Group espera una recuperación débil de Europa

Flavio Carpenzano, Investment Director de Capital Group: "A corto plazo, esperamos una recuperación más débil de la economía europea. Los primeros indicios de recuperación de la Eurozona parecen estar atenuándose, ante la debilidad del sector manufacturero y la desaceleración del sector servicios, a lo que se une la ralentización de la demanda mundial y una política monetaria que se mantiene en niveles restrictivos".

En septiembre, el BCE recortó el tipo de la facilidad de depósito en otros 25 pb, tras un primer recorte unos meses antes. La presidenta, Christine Lagarde, insistió en que los recortes futuros seguirían dependiendo de los datos. Además, el BCE revisó ligeramente al alza (0,1%) la inflación subyacente para 2024 y 2025 al 2,9% y el 2,3% respectivamente, ante la persistente inflación del sector servicios, y a la baja las expectativas de crecimiento. La previsión de inflación subyacente a más largo plazo se mantuvo sin cambios en el 2,0%. Las condiciones del mercado laboral comienzan a mostrar ciertos indicios de ralentización, aunque se mantienen en niveles restrictivos en términos históricos. Aunque el carácter persistente de la inflación subyacente podría retrasar el último tramo del proceso desinflacionista, la trayectoria de flexibilización de la política monetaria podría depender de la importancia que otorguen sus responsables políticos a los riesgos para el crecimiento, frente al ritmo y la progresión de las presiones salariales y la inflación de los servicios.

"Seguimos favoreciendo las posiciones orientadas al aumento de la pendiente de la curva antelas perspectivas de flexibilización de la política monetaria y la posibilidad de que el tramo largo de la curva refleje en mayor medida las primas de plazo. También favorecemos las oportunidades idiosincráticas en países con una posición fiscal más sólida, como Irlanda, Grecia y España. Aunque los riesgos políticos en Francia parecen menos inminentes, mantenemos una postura de prudencia en el país ante los riesgos de posible aumento del déficit fiscal". señala.

Wellington: rotación en los beneficios de las empresas

Nicolas Wylenzek, estratega macroeconómico de Wellington Management, resalta que los beneficios y márgenes de las empresas europeas han mostrado una resistencia inesperada en los dos últimos años, y los resultados del segundo trimestre han superado nuevamente las expectativas. Pero detrás de estos datos, las perspectivas de los beneficios empresariales en Europa son máscomplejas de lo que sugieren las cifras. ¿Cómo podría afectar esta situación a los inversores y a las decisiones del BCE en materia de política monetaria?¿Está la resistencia de los beneficios ocultando el riesgo de pérdidas?

A pesar del empeoramiento de las perspectivas económicas y de la prudencia en las estimaciones, un número inusualmente alto de empresas europeas superó las expectativas de beneficios en el segundo trimestre. "No obstante, aunque la evolución del ciclo global será determinante, considero que los beneficios de las empresas europeas se enfrentan a riesgos bajistas. En mi opinión, los beneficios empresariales en Europa crecerán un 0% en 2024, mientras que los beneficios por acción (BPA) aumentarán en un solo dígito en 2025. Por su parte, el crecimiento de consenso del BPA para 2025 se sitúa en torno al10%. Esta situación puede afectar a la política del BCE y a la asignación sectorial".

Este experto destaca cinco factores que "estoy vigilando de cerca":

- Aunque las señales sean sutiles, se aproxima una rotación. A primera vista, el impulso alcista de los beneficios en el primer semestre parece haber sido sólido. Sin embargo, un análisis más detallado revela una clara rotación que se aleja de los elementos cíclicos del mercado que han impulsado el crecimiento de los beneficios empresariales en Europa durante los últimos años. Según JP Morgan, los sectores más sensibles desde el punto de vista económico, como el consumo discrecional y las materias primas, fueron un lastre para el crecimiento de los beneficios europeos en el segundo trimestre. Esta rotación también es evidente en EE. UU., donde el crecimiento de los beneficios de los valores cíclicos ha sido inferior al de los defensivos por primera vez desde el primer trimestre de 2012.

- Una ralentización del ciclo global podría afectar a los beneficios en Europa más que el propio ciclo europeo. La incertidumbre en torno al ciclo global es otra razón para la cautela. La renta variable europea tiene un marcado carácter internacional, ya que menos del 40% de sus ingresos proceden de Europa. Esto hace que los beneficios de las empresas europeas sean más sensibles al ciclo global que al ciclo europeo. El actual nivel de los índices globales de gestores de compras muestra una presión a la baja sobre el crecimiento de los beneficios durante el próximo año, que podría acentuarse si se frena el impulso del crecimiento global .Las previsiones de las empresas empiezan a reflejar la debilidad del crecimiento global. Durante el periodo de presentación de resultados del segundo trimestre, 40 empresas europeas redujeron sus previsiones, siendo el argumento principal de la mayoría la debilidad de la demanda. Esta es la cifra más alta en más de un año y duplica la del primer trimestre. Creo que esta tendencia continuará, sobre todo si las últimas medidas anunciadas por los responsables políticos chinos no logran estabilizar la economía del país.

- Los tipos elevados están a punto de generar un impacto considerable, incluso si los bancos centrales los recortan. En previsión del ciclo restrictivo, las empresas ampliaron los plazos de vencimiento de su deuda para protegerse frente a subidas de los costes de financiación. No obstante, en los próximos años será necesario refinanciar una cantidad cada vez mayor de deuda y, aunque los tipos continúen descendiendo, muchas empresas seguirán enfrentándose a tipos más elevados. Como consecuencia, estamos observamos un aumento de los gastos por intereses como porcentaje de los beneficios, un fenómeno que se mantendrá incluso si los tipos bajan.

- Se espera una reducción de los márgenes elevados. Los márgenes de las empresas europeas superan notablemente la norma establecida tras la crisis financiera global. Espero al menos una normalización parcial de los márgenes, especialmente si el ciclo global se ralentiza en los próximos meses, lo que afectaría especialmente a sectores vulnerables como los fabricantes de automóviles.

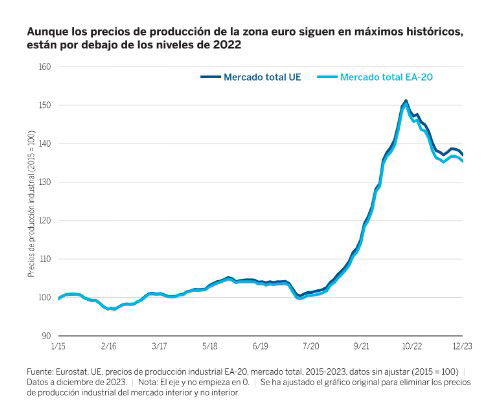

- La deflación de los precios de producción seguirá lastrando los beneficios empresariales enEuropa. En los años siguientes a la pandemia, los productores nacionales disfrutaron de un poder de fijación de precios insólito y exigieron precios cada vez más altos por su producción, lo que se reflejó en una elevada inflación de los precios de producción (IPP). Sin embargo, las empresas de la zona euro han empezado recientemente a registrar una caída en los precios de producción. Este hecho ha sido históricamente un indicador adelantado de la presión sobre los márgenes y del crecimiento negativo de los beneficios

La desaceleración de los beneficios y la reducción de los márgenes deberían respaldar una mayor relajación monetaria por parte del BCE, que ha estado observando de cerca ambos fenómenos. Los problemas en la cadena de suministro, la crisis energética y la demanda acumulada tras la pandemia permitieron a muchas empresas subir los precios más allá de lo que justificaba el aumento de los costes, impulsando sus beneficios y márgenes. Esto explica, en parte, por qué el crecimiento de los beneficios empresariales en Europa ha sido superior a varios indicadores macroeconómicos—especialmente desde el final de las restricciones por el COVID—, aunque también ha contribuido notablemente a la inflación. Según estimaciones del FMI, el aumento de los beneficios empresariales llegó a ser responsable de casi la mitad del incremento de la inflación en Europa.

Por este motivo, el BCE consideró prioritario reducir los márgenes de los ingresos y limitar el crecimiento de los beneficios. La evolución de los beneficios y los márgenes indica que los esfuerzos del BCE están dando resultado y justifica una mayor relajación de las políticas.

"Es poco probable que esto suponga un gran lastre para la renta variable europea en su conjunto (el atractivo de las valoraciones agregadas sugiere que parte de esta presión sobre los beneficios ya está descontada), pero será clave para la rentabilidad relativa de sectores y valores. Considero que el análisis fundamental es clave en este entorno en el que los valores y sectores con beneficios relativamente sólidos serán los más beneficiados. Y, en un sentido más amplio, unos beneficios más bajos podrían permitir al BCE recortar aún más los tipos de interés, lo que, a su vez, favorecería la recuperación de Alemania y de otras economías centrales de la zona del euro que atraviesan dificultades", apunta este experto.

Columbia Threadneedle: el BCE estará activo

Dave Chappell, Senior Fund Manager y Fixed Income de Columbia Threadneedle Investments, apunta que "las perspectivas para la Eurozona sugieren que el BCE estará activo en las próximas reuniones. La cuestión es si el comité se siente obligado a ofrecer un recorte mayor que el estándar de 25 pb. Creemos que es poco probable, pero el ritmo de 'normalización' podría acelerarse a medida que la política comercial de Trump se aclare en primavera".