La Fed se divide entre bajar los tipos un cuarto o medio punto

Miguel Ángel Valero

Cristina Gavín, jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, destaca que el mercado da por descontado que la Reserva Federal iniciará su proceso de bajada de tipos, y que la clave en este sentido está en la cuantía de ésta. En el evento de Jackson Hole de finales de agosto, diferentes miembros de la Fed daban a entender que el proceso de bajadas debía ser gradual a medida que los datos tanto de crecimiento como de inflación lo indiquen y eso llevó al mercado a dar por hecho una bajada de 25 puntos básicos (pb).

A lo largo de las últimas semanas, la debilidad en los datos de empleo y los temores de una recesión han elevado las probabilidades de una bajada de mayor cuantía, y el mercado ha empezado a hablar de 50 pb. Ni siquiera los datos de inflación, con un cierto avance de la general al 0,2% y la subyacente al 0,3% ha llevado a descartar una bajada de medio punto.

"Nosotros venimos apostando por un bajada de 25 pb desde hace semanas, los datos que hemos conocido, aunque anticipan una cierta ralentización en la economía norteamericana y una incipiente debilidad en el mercado de trabajo, no justificarían la agresividad de la bajada en esta reunión de septiembre. Será importante prestar atención al mensaje que transmita Powell en lo que a su visión de la economía norteamericana se refiere, que nos puede dar pistas sobre lo que podemos esperar de cara al último trimestre del año. Sin olvidar que las elecciones de noviembre pueden también influir en la senda de bajadas de la Fed", explica.

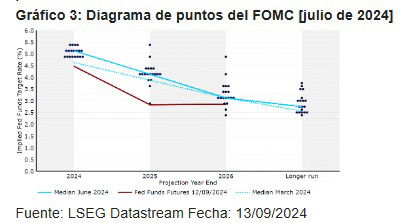

Portocolom: el mercado descuenta 100 pb en o que queda de año

Los síntomas de enfriamiento de la economía estadounidense, el cambio de tendencia del empleo y la reducción de la inflación apoyan el nuevo rumbo de política monetaria de la Reserva Federal, señala el equipo de inversión de la agencia de valores Portocolom, que subraya que el mercado descuenta ya más de 100 pb de bajadas de tipos de interés para lo que queda de 2024 (no se descarta un primer recorte de 50 puntos básicos en la reunión de septiembre) y otros 125 puntos básicos en 2025, para dejar una tasa terminal en 2026 en torno al 3%.

Activotrade

"En la hipotética situación de que, creemos no descontada la misma al 100% por el mercado, la Fed baje los tipos 50 puntos básicos y Japón suba de nuevo tipos de interés, podríamos sufrir fuerte demanda de yenes y ventas de dólares y bonos norteamericanos, similar a lo vivido en agosto, lo que probablemente acarrearía fuertes caídas en Bolsas. En contraposición, es posible que el oro en este escenario reciba un nuevo catalizador para seguir subiendo. Lo visto durante las últimas 24 horas creemos puede ser un anticipo de lo que pueda ocurrir si se dan estas circunstancias con un oro en máximos y unos bonos en mínimos de rentabilidad", señala el responsable de análisis de Activotrade SV, Juan José del Valle.

Pictet; subidas de 25 pb en septiembre, noviembre y diciembre

Xiao Cui, economista para EE. UU. en Pictet WM, admite que "de momento no vemos señales de fuerte aumento de despidos o deterioro de la contratación en EE. UU. que requiera de una respuesta monetaria agresiva de la Reserva Federal. A menos que se produzca una perturbación financiera significativa los recortes de sus tipos de interés pueden ser 0,25% en septiembre, noviembre y diciembre este año".

La desaceleración de la contratación laboral es evidente. El empleo ya se mostró más débil la mayor parte de 2023. El aumento de nóminas no agrícolas ha pasado de 242.000 a 116.000, y el incremento del empleo se ha concentrado en pocos sectores. "El mercado laboral en EE. UU. parece encontrarse en punto de inflexión por la curva de Beveridge -relación entre ofertas de trabajo y desempleo, más útil en este ciclo que la curva de Philips que relaciona un mercado laboral más ajustado con una mayor inflación-", argumenta.

Pero el actual mercado laboral de EE. UU., aunque haya perdido bastante impulso, sigue siendo sólido, con unas condiciones similares a las de 2018. Es diferente a un punto de inflexión cíclico. El aumento de la tasa de desempleo en EE. UU. desde mínimos del 3,4% en abril de 2023 al 4,2% de agosto se debe más a la oferta que a la demanda. Ha aumentado desde mínimos extremos, pero se debe a que hay mayor número de personas, sumando la inmigración y participación de laboral en edad de trabajar, que no han encontrado trabajo de inmediato. Así que la demanda de mano de obra resulta ser demasiado débil para absorber este aumento temporal de la oferta. En agosto las nóminas repuntaron y el desempleo bajó, pero la contratación se ha desacelerado en la medida que las ofertas de empleo han disminuido. El pequeño aumento de despidos desde mínimos extremos de los últimos dos meses no parece sustancial.

De hecho, el mercado laboral tras la pandemia ha pasado en EE. UU. "de la Gran Renuncia a la Gran Estancia". Las ofertas de empleo han vuelto a los niveles anteriores a la pandemia y a quienes pierden sus empleos les resulta más difícil conseguir otros nuevos. Así, la relación entre empleo y población está en máximos desde principios de 2000 y la tasa de participación en la fuerza laboral cerca de su máximo histórico. Desde principios de año las personas que pierden empleo permanentemente han disminuido en proporción a la de desempleados. Las reducciones absolutas de empleo son bajas. Las solicitudes iniciales de subsidio por desempleo también siguen bajas. "El mercado de trabajo en EE.UU. no está en recesión, aunque si en frágil equilibrio, aunque su moderación depende de que la desaceleración en la creación de empleo sea leve, sin repunte significativo de los despidos", insiste

En todo caso, el enfriamiento del mercado laboral resulta clave para determinar el nuevo ciclo de flexibilización de la Reserva Federal. Un aterrizaje suave de la economía de EE. UU. debe llevar a una normalización monetaria mediante la reducción gradual de los tipos de interés hasta la neutralidad -sin efecto estimulante ni contractivo para la economía-, pero una recesión o la necesidad de rescatar el mercado laboral puede hacer que los tipos de interés se reduzcan más y más rápidamente. De hecho, una de las preocupaciones es una mayor debilidad en la contratación que pueda crear la necesidad de reducir los costes laborales, con despidos generalizados que desencadenen la pérdida de empleos y que con ello se reduzca el gasto. De manera que si la demanda laboral se muestra más débil o hay aumento de despidos aumentan las posibilidades de mayores y más rápidos recortes de tipos de interés de la Reserva Federal.

Waller, gobernador de la Reserva Federal, ya señaló que si la tasa de desempleo cae por debajo de 4,5 % puede producirse un aumento significativo del desempleo y los mercados descuentan una probabilidad superior al 99 % de al menos cuatro recortes de tipos de interés de Reserva Federal en 2025, hasta 1,75 % por debajo de los niveles actuales, por preocupaciones sobre el crecimiento. Pero hasta ahora el enfriamiento del mercado laboral en EE. UU. puede considerarse como suavización, no deterioro. Los balances de los hogares siguen razonablemente sanos, dada la acumulación de activos financieros e inmobiliarios, el apalancamiento de su deuda es gestionable y ayunque los intereses han ido aumento, no están disparados. Ahora bien, entre los hogares de bajos ingresos el exceso de ahorro de la pandemia se ha agotado y las tasas de morosidad aumentan, con cargas de intereses altas en deudas crediticias/automóviles en relación con hipotecas, lo que genera una mayor vulnerabilidad del mercado laboral a un inesperado shock.

DWS: la senda de descensos será moderada

Christian Scherrmann, economista para EE.UU. en DWS, proclama que "por fin ha llegado el momento de que la Reserva Federal baje los tipos de interés en la próxima reunión del FOMC de septiembre. Los banqueros centrales han mantenido la actual horquilla de tipos de interés de 5,25-5,50 durante 14 meses, tras un periodo de rápidos ajustes, en respuesta a las presiones inflacionistas derivadas de los desequilibrios entre la oferta y la demanda creados por la política fiscal y el impacto que causaron los bloqueos mundiales por pandemias. Desde entonces, las tasas de inflación han seguido una tendencia a la baja y los mercados laborales se han suavizado, lo que sugiere que el exceso de demanda puede haber disminuido. En este contexto, en el Simposio Económico de Jackson Hole de este año, celebrado a finales de agosto, el presidente de la Fed, Jerome Powell, indicó que el inicio de un posible ajuste de la política podría ser inminente y también abrió la puerta a la especulación sobre un ritmo de normalización más rápido que el habitual de 25 puntos básicos si lo justifican los datos entrantes.

Desde entonces, los datos sugieren que los mercados laborales no se están deteriorando tan rápidamente como se temía en un principio y que la inflación sigue siendo un factor a tener en cuenta. "Sobre esta base, esperamos que la Fed recorte los tipos en 25 puntos básicos, no sólo en septiembre, sino en todas las reuniones restantes hasta 2025", vaticina.

Dado que se desconoce la respuesta precisa de la inflación y los mercados laborales a la bajada de los tipos de interés oficiales, es probable que los banqueros centrales quieran mantener un enfoque dependiente de los datos en sus decisiones futuras. En la reunión de septiembre del FOMC, sin embargo, se les pedirá que publiquen sus propias proyecciones económicas, incluida la trayectoria más probable de los tipos de interés oficiales en el futuro. "Esperamos una senda algo más moderada de lo que los mercados prevén actualmente, ya que creemos que los banqueros centrales querrán evitar una carrera a la baja que podría resultar contraproducente. En general, esperamos que Powell adopte un tono moderado, pero equilibrado, ya que creemos que es el que mejor se ajusta a los datos actuales: los mercados laborales parecen estar en equilibrio, el exceso de demanda está desapareciendo y la desinflación continúa, pero a un ritmo más lento. Por el lado de los riesgos, sin duda se hará hincapié en cualquier debilitamiento injustificado de los mercados laborales, que sería la única razón para acelerar el proceso de normalización", argumenta.

Lazard

Ronald Temple, estratega jefe de mercados de Lazard, considera que la atención se concentra en el esperado inicio del ciclo de relajación monetaria de la Fed con una reducción de 25 pb. Los mercados esperan ahora 109 pb de rebajas para finales de año y 234 pb para la reunión de julio de 2025. “Sigo creyendo que estas expectativas son demasiado dovish, ya que las pruebas de recesión son insuficientes para justificar una relajación tan agresiva”, afirma este experto, que asegura que cambiaría su opinión si durante dos meses más el crecimiento de las nóminas no agrícolas se situara en 100.000 o por debajo de esa cifra. En tal caso, “pediría agresivamente un recorte de tipos de 50 pb”.

Los datos del mercado laboral y otras métricas de consumo sugieren sin embargo ahora que la economía ha pasado de ser muy fuerte a “simplemente” fuerte. Si es así, la relajación gradual tiene más sentido que un enfoque agresivo, reconoce.

Además, el patrimonio neto de los hogares estadounidenses alcanzó un nuevo máximo histórico de 163,8 billones$ en el segundo trimestre, lo que supone un aumento de 2,76 billones con respecto al récord del trimestre anterior, niveles que “siguen superando con creces a cualquier otra economía a nivel mundial”, subraya el estratega de Lazard, y el índice de Sentimiento de la Universidad de Michigan aumentó más de lo esperado en agosto, con las expectativas de inflación a un año a la baja.

De momento, los datos de IPC en EEUU mostraron que la inflación subyacente subió más de lo previsto en agosto (un 0,3%), con la inflación de la vivienda “obstinadamente alta”. Una sorpresa al alza que podría preocupar a algunos. Pero “los detalles cuentan una historia más alentadora” y la conclusión es que el proceso desinflacionista no se ha interrumpido, sostiene.

El alquiler equivalente a la vivienda de los propietarios (OER, por sus siglas en inglés) fue un factor negativo en la inflación de la vivienda. El OER, que refleja la cantidad que los propietarios estarían dispuestos a pagar por alquilar sus viviendas y representa el 34% del IPC subyacente, aumentó 50 puntos básicos intermensuales en agosto, un 25% más que la media de los seis últimos meses. Es una cifra asombrosa si se tiene en cuenta que el alquiler de vivienda habitual (el pagado por las personas que realmente alquilan su vivienda) subió 37 puntos básicos, un 7% menos que la media de los últimos seis meses. Por otro lado, el Índice de Alquileres Observados de Zillow indica que la inflación de los alquileres para nuevos arrendamientos ha estado en o por debajo del 3,5% interanual durante los últimos 13 meses, y, sin embargo, la métrica OER del IPC ha subido un 5,4%.“La preponderancia de las pruebas me sugiere que la inflación de la vivienda está muy por debajo de lo que sugiere el IPC. Espero que la métrica de la inflación de la vivienda del IPC converja con los datos del sector privado de forma inminente, reduciendo los temores de una inflación rígida”, comenta Temple.

Ebury se apunta a los tres recortes

“El FOMC reducirá su tasa de fondos federales en 25 puntos básicos, hasta situarlos en un rango entre el 5,00 % y el 5,25 % esta semana, y procederá a realizar otros dos recortes similares en lo que queda de año", auguran en ebury, la fintech global especializada en pagos internacionales e intercambio de divisas.

Sin embargo, considera que el camino para los tipos en 2025 es menos claro: “No creemos que la Fed apoye plenamente los precios del mercado, que actualmente muestran un tipo de fondos federales por debajo del 3% para finales del próximo año. De hecho, no nos sorprendería que la Fed se mantuviera en su visión de recortes sobre una base aproximadamente trimestral en 2025, un punto mediano que se sitúe en el 3,375% o el 3,625%”, señalan los analistas de Ebury. Consideran además que un conjunto de comunicaciones que señalen mayores preocupaciones sobre el mercado laboral, al tiempo que indiquen que las tasas pueden tener que recortarse en cada reunión hasta bien entrado 2025, podría desencadenar una nueva venta masiva de la moneda estadounidense. “No obstante -advierten- el escenario más bajista para el dólar sería un recorte inmediato de 50 puntos básicos, que no se puede descartar por completo con la máxima convicción”, avisa

Vontobel cree que la bajada será de 25 pb

Carlos de Sousa, gestor de Vontobel, asegura que los mercados emergentes se beneficiarán de la relajación de las condiciones financieras mundiales: "Hay pocas dudas de que la Reserva Federal empezará a recortar su tipo de interés oficial. La incertidumbre que persiste es si iniciará su ciclo de relajación con un recorte convencional de 25 o de 50 pub. Actualmente, el mercado valora el recorte en 40 pb, lo que implica que los inversores están divididos entre los dos escenarios, con una mayoría que se inclina por un recorte de 50 puntos básicos. Nos inclinamos por un recorte de 25 pb. La economía estadounidense se ha ralentizado significativamente en los últimos meses y la senda de inflación parece mucho más benigna que a principios de año. Pero no vemos un riesgo inminente de recesión en EE.UU. y creemos que unos recortes graduales pero coherentes serían apropiados siempre que los datos económicos no se deterioren aún más".

Independientemente de la magnitud del primer recorte, es probable que la Fed se embarque en un ciclo de relajación que probablemente lleve su tipo de interés oficial hacia el 3% a mediados de 2025. Otros bancos centrales de mercados desarrollados también están recortando los tipos, lo que implica una relajación muy significativa de las condiciones financieras mundiales durante el próximo año. Los mercados emergentes se beneficiarán de ello. En primer lugar, disminuirá el coste de los préstamos para los emisores de los mercados emergentes, lo que facilitará la refinanciación de los vencimientos de deuda. Por otra parte, el menor coste del capital para futuras inversiones hará económicamente viables más proyectos y debería traducirse en una aceleración del crecimiento. Esto mejorará la sostenibilidad de la deuda de los países emergentes y aumentará la rentabilidad de sus empresas. Por último, al disminuir los tipos sin riesgo, esperamos que los asignadores de activos asuman riesgos adicionales para obtener una rentabilidad esperada suficientemente alta. Es probable que esto se traduzca en flujos de entrada hacia la deuda de los mercados emergentes, lo que probablemente proporcionará apoyo a los diferenciales de los mercados emergentes durante los próximos 12 meses.

UBP: confianza en la economía de EEUU pese a los indicios de recesión inminente

Michaël Lok, Group CIO and Co-CEO de Union Bancaire Privée (UBP), cree que "a pesar de los recientes picos de volatilidad, los mercados de renta variable y los estrechos diferenciales indican confianza en una economía estadounidense, mientras que los tipos a largo plazo señalan una recesión inminente. Esta dicotomía se ve acentuada por el optimismo imperante sobre crecimiento de los beneficios, que parece demasiado ambicioso dado el contexto macroeconómico. Aunque no estamos en recesión, las condiciones económicas están lejos de ser sólidas".

"En los últimos quince meses, la mayoría de las clases de activos - excluidos los de China- han tenido un comportamiento positivo. Sin embargo, reconocemos que hemos entrado en una zona gris de creciente volatilidad, incertidumbre política y disonancia del mercado. Como consecuencia, será crucial navegar con éxito los próximos meses de transición hasta que tengamos más visibilidad sobre el resultado de las elecciones presidenciales estadounidenses", explica.

"Incluso sin amenazas agudas en el horizonte, estamos reduciendo proactivamente los riesgos a corto plazo y posicionándonos en consecuencia; como resultado, nos hemos vuelto más cautos con la renta variable. A mediados de agosto, ajustamos nuestra exposición a la renta variable mundial para asegurar los beneficios, sin centrarnos en sectores o regiones específicos, a partir de las posiciones adquiridas en mayo de 2023. Simultáneamente, hemos reducido nuestra convicción sobre la renta variable estadounidense de 4/5 a 3/5. En cuanto a la renta fija, mantenemos una ligera cautela sobre los riesgos de tipos de interés durante las elecciones estadounidenses, en particular sobre los bonos del Tesoro a 10 años. Para navegar eficazmente por esta fase de transición y reconociendo que las inversiones alternativas están bien posicionadas para capitalizar las incertidumbres del mercado, elevamos nuestra convicción sobre los hedge funds de 3/5 a 4/5 a mediados de agosto", añade.

Peperstone: datos económicos mejores de lo esperado

Quasar Elizundia, Expert Research Strategist en Pepperstone, señala que el dólar ha puesto fin a una racha de tres sesiones consecutivas operando a la baja, respaldado por datos económicos mejores de lo esperado. Estos indicadores económicos positivos han mitigado las presiones que se habían acumulado sobre el dólar, especialmente después de que aumentaran las probabilidades de un recorte "jumbo" de 50 pb por parte de la Reserva Federal.

El futuro del USD ahora depende en gran medida del tamaño del recorte que la Fed decida implementar en su reunión. Además del movimiento inmediato de tasas, las proyecciones económicas de la Fed y las expectativas sobre futuros recortes en 2025 serán determinantes para la trayectoria del dólar. Si la Fed indica una postura más agresiva en cuanto a la relajación monetaria, podríamos esperar una posible debilidad adicional del USD. Por el contrario, si adopta un enfoque más cauteloso en cuanto a normalizar su política, el dólar podría encontrar algo de apoyo adicional.

En resumen, el dólar estadounidense ha encontrado un respiro gracias a datos económicos más sólidos de lo previsto. Sin embargo, su dirección futura estará intrínsecamente ligada a las decisiones de política monetaria de la Fed y a las perspectivas económicas a mediano y largo plazo. Los inversores y analistas estarán atentos a las señales que emita la Fed, ya que estas influirán significativamente en el comportamiento del billete verde en los próximos meses.”

Las probabilidades favorecen ahora un recorte de tasas de interés de 50 pb, con un 61% de probabilidad frente al 39% que anticipa un recorte de 25 pb.

Evli: el mercado cambia el foco de sus preocupaciones desde la inflación al crecimiento

La gestora nórdica Evli cree que la economía en EEUU está entrando en una fase de ralentización que le llevará hasta su nivel de crecimiento tendencial, pese a los temores de recesión que están aumentando en el mercado. Éste ha cambiado el foco de sus preocupaciones desde la inflación al crecimiento, lo que ha llevado a la Fed a iniciar la senda de recortes de los tipos de interés cuando ha llegado la hora de hacerlo. Por tanto, una política monetaria acertada está siendo clave para evitar que la desaceleración económica se convierta en recesión.

Valtteri Ahti, Chief Strategist de Evli, indica que “en la reunión anual de la Fed en Jackson Hole, el presidente, Jerome Powell, declaró que ha llegado el momento de bajar los tipos”. Este anuncio supuso el final de una fase turbulenta en la política monetaria provocada por el coronavirus. Antes de la pandemia, se vivió un ciclo macroeconómico de gran moderación, en el que la baja volatilidad macroeconómica se combinaba con un crecimiento económico estable y una inflación baja y estable. Esta inflación baja, a su vez, propiciaba tipos de interés bajos. Sin embargo, estos bajos tipos de interés provocaron una burbuja en las acciones tecnológicas y también algunas burbujas inmobiliarias, dando pie a una fase altamente inflacionista de corta duración. Según Valtteri Ahti, Jerome Powell dijo que “ya es hora de bajar los tipos” porque la inflación ha remitido, y los riesgos para el crecimiento económico han crecido lo suficiente como para que los bancos centrales tengan que recortar tipos. Los mercados esperan que la Reserva Federal recortará los tipos un punto de aquí a finales de año.

“El miedo al crecimiento económico ha desplazado al temor a una inflación subyacente”, indica Valtteri Ahti. Pero “es difícil pensar que la economía está bajo presión cuando los despidos están en mínimos históricos”. Es lógico que el crecimiento se ralentice hacia su nivel de crecimiento tendencial, y que el mercado laboral se enfríe. En este proceso, “el ritmo de relajación monetaria de la Reserva Federal será importante para guiar a la economía hacia el nivel de crecimiento tendencial”, según Valtteri Ahti.

Flow Community: el oro en máximos

Oliver Stevens, Product Development and Market Expansion Manager de Flow Community, resalta que los precios del oro continúan su ascenso, alcanzando máximos históricos, impulsados por las expectativas del mercado de un recorte de los tipos de interés en septiembre, lo que normalmente aumenta el atractivo del metal precioso al reducir el coste de oportunidad de mantener activos sin rendimiento como el oro.

Durante su discurso en el Simposio de Jackson Hole, Powell insinuó que la Reserva Federal está dispuesta a ajustar su política monetaria en función de los próximos datos económicos. Esto ha respaldado la confianza del mercado en que la Fed reducirá los tipos, y las proyecciones actuales indican un posible recorte de 25 puntos básicos (pb) o 50 pb en la próxima reunión de septiembre. Además, las expectativas de una reducción total de 100 puntos básicos antes de fin de año respaldan aún más los precios del oro. La reciente caída del dólar estadounidense y de los rendimientos del Tesoro, que han alcanzado sus niveles más bajos del año, también ha contribuido al alza de los precios del oro. Cualquier descenso adicional de estos factores podría beneficiar aún más al oro. Las tensiones geopolíticas, especialmente en Oriente Medio, junto con la incertidumbre económica general, están aumentando el interés por el oro como activo refugio. Se espera que estos factores mantengan el atractivo del oro y apoyen su precio, ya que los inversores recurren a este metal en busca de estabilidad frente a posibles perturbaciones globales.

Columbia: el FOMC está dividido

Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments, insiste en que las expectativas del mercado se dividen entre un movimiento de 25 a 50 pb: "La falta de una orientación clara antes de la reunión sugiere que el Comité de Fijación de Tipos también está dividido". "El crecimiento continuado y la caída de la inflación sugieren que la economía se encamina hacia un aterrizaje suave", subraya.

Gustavo Martínez, catedrático de Finanzas de la Universidad Francisco Marroquín y analista de Mercados, muestra su opinión: "Muchos piensan que el gran día ha llagado, por lo que significa la primera reunión del FOMC en la que se bajará tipos de interés tras 2 años. Pero lo cierto es que, haga lo que haga la Fed, el mercado ya dejó de poner el foco en su actuación para centrarse en el ritmo de desaceleración económica. Los bonos vienen anticipando un primer recorte de 50 pb y el mercado descuenta un 65% que se dé este escenario, frente a un 25% de que rebajen solo 25 pb. Por tanto, todo lo que esté dentro de estos rangos supondrá una volatilidad moderada que terminará por coger tendencia tras la posterior rueda de prensa de la Fed, donde previsiblemente veremos a un Powell comedido, pero reconociendo que el proceso de desinflación es un hecho. En mi opinión, parecería más sensato una bajada de 25 puntos, tratando de introducir en la rueda de prensa una mayor aceleración de bajadas en reuniones futuras, porque una bajada de 50 puntos podría asustar al mercado innecesariamente".