La inteligencia artificial puede ser la próxima burbuja

Miguel Ángel Valero

La inteligencia artificial (IA) ya se ha convertido en un factor de riesgo en sí mismo por la incidencia que está teniendo como acelerador de otros riesgos ya habituales para las empresas europeas, como la ciberseguridad, la gestión de talento, la continuidad del negocio, la reputación o la geopolítica, que cada vez están más interconectados entre sí.

Es la advertencia del Risk inFocus, elaborado por los Institutos de Auditores Internos de 20 países en Europa, incluido España.

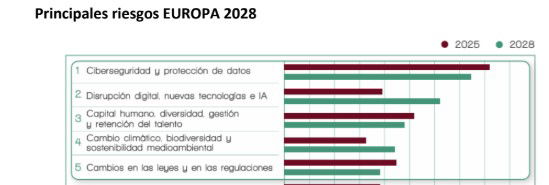

Si bien ciberseguridad sigue ocupando el primer puesto en el listado de riesgos de las empresas, y Disrupción Digital, las nuevas tecnologías e IA es el área de riesgo con el crecimiento más rápido, los riegos relacionados con las personas, Capital humano, diversidad y gestión y retención del talento, se consolidan como la segunda mayor preocupación de las empresas europeas.

Según el informe, la IA provoca que las organizaciones se vean sometidas a una gran presión para intensificar sus esfuerzos para satisfacer las crecientes demandas del mercado y seguir el ritmo de la competencia, convirtiéndose en un foco estratégico clave y en un gran riesgo, especialmente porque no cuentan con estrategias de IA maduras que estén respaldadas por un modelo de gobierno sólido. A esto se le suma la dificultad para captar el talento necesario para garantizar esa transformación, así como hacer frente a la desinformación y los hackeos de empresas.

Aunque el Cambio climático todavía no entra dentro de los cinco principales riesgos, se espera que lo haga de aquí a tres años vista, en 2028, como consecuencia de la presión regulatoria de nuevas normas. En este sentido, es el cambio normativo y la legislación la tercera mayor preocupación de las empresas europeas, que incrementan ligeramente su preocupación con respecto al año anterior, aunque se sigue manteniendo en el tercer puesto.

Junto con el riesgo de Disrupción digital, las nuevas tecnologías y la IA elinforme recoge como prioritarios:•

- Ciberseguridad y protección de datos: la desinformación y los hackeos impulsados por la IA han hecho que la ciberseguridad y la protección de datos se mantenga en la primera posición como la principal amenaza, además, el 83% lo ha mencionado como uno de los cinco principales riesgos actuales. Se espera que mantenga su misma posición a tres años vista.

- Capital Humano, diversidad y gestión y retención del talento: por tercer año consecutivo se mantienen en el segundo puesto, convirtiéndose en un desafío para las empresas equilibrar el cambio demográfico con la escasez de habilidades y de recursos económicos en un contexto de creciente digitalización. Actualmente las empresas están trabajando para adaptar su cultura corporativa a las necesidades y valores demandados por sus empleados, al tiempo que reestructuran sus estrategias para adaptar el talento a un futuro digital.

- Incertidumbre macroeconómica y geopolítica: a pesar de que las invasiones de Ucrania y de Gaza o la interrupción de rutas comerciales en Oriente Medio se convierten en una preocupación importante junto con el auge de la tecnología Deep fake, el riesgo de Incertidumbre macroeconómica y geopolítica desciende de un tercer puesto en 2024 al cuarto para 2025.•

- Cambio Climático, biodiversidad y sostenibilidad medioambiental: Es el riesgo de mayo rcrecimiento a tres años vista debido a la creciente presión regulatoria como, por ejemplo,la Directiva europea sobre Información Corporativa en materia de sostenibilidad.

Más allá de Europa, el resto de empresas en el mundo también consideran Ciberseguridad, Continuidad del negocio y Capital humano como prioritarios y se mantienen en el top 3 de los principales riesgos que tienen que gestionar. A este respecto, en los próximos tres años las empresas esperan que la Disrupción digital se incremente en un 20% hasta el segundo puesto. El Cambio climático pasará de la decimotercera posición al quinto lugar del ranking y ninguno de los otros riesgos sufrirán cambios en cuanto a su clasificación.

La IA como proceso industrial y, posiblemente, la próxima gran burbuja

Jeffrey Cleveland, jefe economista de Payden & Rygel, subraya que desde el debut de ChatGPT en noviembre de 2022, internet ha sido un hervidero de pronósticos sobre la IA. Los optimistas señalan las sorprendentes capacidades de la IA, que supera a los humanos en diversas tareas. Algunos creen que la AGI (inteligencia artificial general) y la ASI (superinteligencia artificial) están a la vuelta de la esquina. Los pesimistas señalan los vergonzosos fracasos de la IA (“alucinaciones”) para afirmar que la fase de IA de chatbot es pura exageración y que inevitablemente vendrá una quiebra.

En el fondo, la IA es un proceso industrial. Son necesarias inversiones masivas en hardware, computación y generación de energía para hacer posible la inteligencia general y la superinteligencia de la IA. Las empresas siguen creciendo para satisfacer la demanda actual de este tipo de software y hacen apuestas audaces sobre la demanda futura.

¿El frenesí por desarrollar la IA impulsará el crecimiento económico durante el resto de la década? ¿Y acabará el auge de las grandes inversiones en una quiebra, como ocurrió con el desarrollo original de Internet?, se pregunta este experto.

La principal forma en que la mayoría de las personas interactúan con la IA, incluido ChatGPT, se basa en grandes modelos de lenguaje (LLM), que han resultado ser enormemente populares: la primera versión pública de ChatGPT debutó en noviembre de 2022, y sólo hizo falta un año para que un tercio de los hogares estadounidenses lo probaran, una hazaña que el ordenador personal tardó 13 años en conseguir.

Los críticos tachan a los LLM de “meras máquinas” que “autocompletan frases” sin inteligencia. Lo cierto es que funcionan: los modelos actuales ya han empezado a acercarse a los de los humanos en las pruebas Massive Multitask Language Understanding (MMLU), y los más recientes rinden tan bien como los de los expertos humanos. Quién sabe qué será lo próximo, pero está claro que la introducción de más datos y recursos informáticos en los LLM está mejorando estos modelos, un simple hecho del que las empresas y los inversores se han dado cuenta.

El sector privado estadounidense está desplegando recursos en IA a una escala que no se veía desde los tiempos de la carrera espacial: las empresas de EEUU ya han gastado 335.000 millones de dólares en inversiones en IA en los últimos 10 años, el 60% de ellos sólo en los últimos tres años, mientras que los alunizajes costaron un total de 280.000 millones de dólares entre 1960 y 1973 en dólares de hoy. Los analistas de Wall Street prevén más de 213.000 millones de dólares en gastos de capital (capex) en IA en los próximos tres años. Es también reseñable que en las convocatorias de beneficios del primer trimestre de este año, 199 empresas del S&P 500 mencionaron la IA, frente a unas 60 empresas en 2022.

Se necesitan inversiones para que los modelos funcionen. La IA vive en los centros de datos, que dependen de semiconductores (normalmente unidades de procesamiento gráfico, GPU) para obtener velocidad y capacidad de procesamiento. Nvidia distribuyó 3,8 millones de GPU para centros de datos en 2023, un millón más que el año anterior. Además, la inversión privada total en la construcción de centros de datos aumentó en 8.000 millones de dólares en 2023 y en otros 5.000 millones hasta julio de 2024, lo que representa un crecimiento acumulado del 93% en comparación con 2022. Y puede ir a más porque, incluso con elevadas inversiones, los centros de datos siguen siendo extremadamente escasos, ya que los 9.380 centros de datos del mundo todavía almacenan menos del 15% del total de datos creados en 2023.

Al mismo tiempo, la demanda de IA puede desencadenar otra revolución energética. Los centros de datos llenos de GPU que entrenan modelos de IA requieren un uso masivo de electricidad: de media, una sola consulta de ChatGPT consume diez veces más electricidad que una búsqueda en Google. Con la “carrera espacial al estilo de la IA” en el punto de mira de todo tipo de empresas, se espera que la demanda de energía de los centros de datos aumente un 160% y suponga casi una décima parte del consumo mundial de energía en 2030, frente al 1% actual. Generar suficiente energía para alimentar la máquina de la IA puede requerir nuevas fuentes de energía (incluidas las principales renovables y la nuclear) y redes eléctricas más nuevas para satisfacer la creciente demanda.

¿Crisis?“La tecnología encuentra la mayoría de sus usos después de haber sido inventada, en lugar de ser inventada para satisfacer una necesidad prevista”, escribió el científico e historiador Jared Diamond. Una mirada al auge y caída de las telecomunicaciones en la década de 1990 puede resultar esclarecedora.

Al igual que los semiconductores y los centros de datos son las columnas vertebrales de la IA, los equipos de telecomunicaciones y el hardware informático son los picos y palas de Internet. En su momento álgido, el capex en telecomunicaciones fue de aproximadamente 120.000 millones de dólares (224.000 millones en dólares actuales), con inversiones acumuladas por valor de más de un billón en dólares actuales.

Sin embargo, el exceso de inversión provocó el retroceso del mercado financiero y una leve recesión a principios de la década de 2000. Cuando estalló la burbuja de las telecomunicaciones, menos del 3% de la fibra tendida en las grandes ciudades de EEUU transmitía alguna señal, y sólo el 10% de las longitudes de onda mundiales disponibles estaban operativas. El precio de la fibra se desplomó, al igual que el de los ordenadores, cuyos precios experimentaron un descenso medio anual del 21% entre 1995 y 2000.

Pero la historia no acabó ahí. El exceso de capacidad redujo los costes a largo plazo. La abundancia de infraestructura de fibra óptica y ordenadores baratos se convirtió en la base del auge de nuevas industrias, como los teléfonos inteligentes (el iPhone en 2007), la transmisión de vídeo (YouTube en 2005 y Netflix en 2007), las redes sociales (Facebook en 2004) y la computación en nube (Amazon y Google lanzaron servicios web en 2006). Las empresas estaban más dispuestas que nunca a pagar por Internet de mayor velocidad y ordenadores más rápidos. En 2011, EEUU volvía a tender 19,2 millones de kilómetros de fibra para dar cabida a la creciente demanda, a un ritmo similar al del apogeo de la burbuja de las telecomunicaciones.

FuturoEn la misma línea, un desplome de la IA puede ser inevitable a corto plazo. Al igual que en el caso de las telecomunicaciones, la crisis acabaría con las empresas especulativas y los modelos de negocio insostenibles. Sin embargo, las infraestructuras duraderas (desde los semiconductores avanzados hasta los grandes centros de datos) y los avances intelectuales (desde los inventos aeroespaciales hasta otra revolución energética) podrían allanar el camino para la próxima ola de innovación. Además, la mano de obra formada durante este periodo -científicos de datos, ingenieros de IA y desarrolladores de software- tendrá las habilidades para innovar en formas que hoy no podemos imaginar. Aunque el entusiasmo de los inversores se enfríe, las aplicaciones prácticas de la IA seguirán transformando muchos campos, ya sea mediante aumentos de productividad a largo plazo o nuevas oportunidades de mercado.

En última instancia, no sabemos cuándo o si la IA cumplirá las ambiciosas promesas que los inversores imaginan hoy. Lo que sospechamos, sin embargo, es que, al igual que el auge y la caída de las telecomunicaciones, la IA dejará un legado transformador en formas que quizá nunca esperemos.