Las pymes españolas pilotan el crecimiento mundial

Miguel Ángel Valero

El estudio “Small business, great opportunities” realizado por Sage a casi 12.000 pymes en todo el mundo, entre ellas a 1.000 en España, revela que las pymes españolas lideran el crecimiento a nivel mundial, en línea con las previsiones de organismos internacionales, como el FMI, que sitúan el crecimiento de la economía española en el 2,9% para 2024. El 58% de las pymes españolas aumentaron sus ingresos en el último año, cifra superior a la media mundial situada en el 45% y por encima del 32% que lo hicieron en 2023. A 6 de cada 10 pymes españolas les ha resultado sencillo hacer crecer o escalar sus negocios, frente al 50% a nivel global.

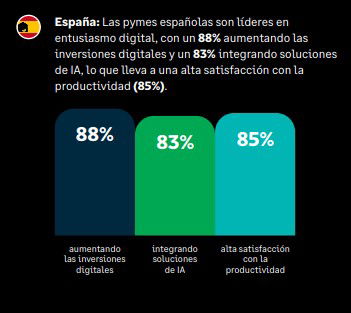

Este crecimiento se ve reflejado en el optimismo que las pymes tienen sobre el éxito de sus negocios, que se encuentra en su máximo histórico, ya que casi el 86% de las pequeñas y medianas empresas mundiales confían en su éxito, frente al 80% que lo hacía en 2023. España, y por segundo año consecutivo, encabeza también la confianza en sus negocios, con el 88% confiando en el éxito de sus negocios y un 85% afirmando sentirse altamente satisfechas con su productividad, dando de nuevo la cifra más alta entre todos los países.

Los principales factores que impulsan esta confianza entre las pymes españolas son la mejora de su eficiencia operativa (52%), el aumento del gasto de los consumidores (51%), y la adopción de nuevas tecnologías (51%). Se prevé que este crecimiento continúe en los próximos 6 meses. Así lo cree el 78% de las pymes españolas, a pesar de que más de la mitad (60%) también cree que los costes aumentarán en el próximo año, aunque se mantienen optimistas.

La adopción de tecnologías digitales se ha convertido en un factor de crecimiento y está reportando importantes beneficios a las pymes. 9 de cada 10 pymes españolas consideran que invertir en tecnología es un factor importante para el crecimiento de sus negocios y para el 93% es una de las razones del aumento de sus ingresos. Esto explica que las pymes españolas sean las más propensas de todo el mundo a reportar beneficios de esa inversión en tecnologías, incluyendo la mejora de la productividad (57%), el impulso de la innovación (46%) y una mejor experiencia para sus clientes (39%).

Invertir en tecnología es ya una prioridad para las pymes españolas, que en su mayoría (86%) se muestran satisfechas con la variedad actual de competencias digitales que tienen sus negocios. Pilotar esta digitalización está permitiendo también que las pymes españolas sean las más conscientes de que, invertir en tecnología les permite dedicar más tiempo a tareas creativas o de más valor para el negocio, algo que confirman el 78% de las pymes españolas, frente al 71% a nivel mundial. Se espera que la inversión en digitalización realizada por las pymes en los últimos años, sobre todo por las nacionales, continué al alza en los próximos 12 meses, ya que el 77% de las pymes españolas espera aumentar sus inversiones en tecnologías digitales, muy por encima del 65% de media mundial.

Dificultad para hacer frente al aumento de los costes

A pesar de los buenos resultados y expectativas, las pymes siguen teniendo dificultades para hacer frente al aumento de costes. Las presiones financieras, incluidas los problemas de tesorería y liquidez, así como el aumento de costes operativos, son las principales preocupaciones para una de cada dos pymes españolas (57%). Otras preocupaciones son los incidentes de ciberseguridad (32%), la capacidad de contratar y retener a trabajadores cualificados (31%), y el acceso limitado a la financiación (29%).

La intervención gubernamental es esencial para hacer frente a estos obstáculos, mejorando el acceso a una financiación asequible y simplificando los procesos de facturación mediante su digitalización. El 39% de las empresas españolas que no confían en su rendimiento citan la falta de ayudas públicas como principal motivo de preocupación. Las pymes españolas demandan más apoyo gubernamental para sacar adelante sus negocios que sus homólogos a nivel mundial, considerando que el Gobierno debería dar prioridad a incentivos fiscales y desgravaciones (51%), aumentar el acceso a una financiación accesible (47%) y aumentar las oportunidades de formación y desarrollo de competencias (43%).

La factura electrónica es un área fundamental en el que los gobiernos pueden marcar la diferencia en su apoyo a las pymes. 8 de cada 10 pymes españolas apoya la introducción de medidas nacionales para la adopción de la factura electrónica, por encima de la cifra global que se sitúa en el 77%. Solo un 5% de las pymes españolas se opone a esta medida.

José Luis Martín Zabala, Manager Director de Sage Iberia, concluye: “Las pymes son la base de nuestra economía, fomentan la innovación, crean empleo y desbloquean el crecimiento económico. La confianza y crecimiento que estamos observando entre las pymes es un testimonio de su ingenio, resistencia y adaptabilidad. Los gobiernos tienen un importante papel que desempeñar a la hora de crear un entorno propicio para su desarrollo, mediante intervenciones específicas para facilitar el acceso a una financiación asequible y promover la transformación digital”.

El 35% de las empresas no utiliza criterios de solvencia en la selección de clientes

Pero no todo son buenas noticias para las empresas españolas. El control del riesgo de crédito a lo largo del ciclo económico implica un equilibrio inestable entre las áreas más técnicas de la empresa y los departamentos comerciales enfocados al crecimiento. Los departamentos financieros participan en la definición de la política de riesgos en el 66% de las empresas, por encima del 43% en las que tienen peso las áreas comerciales. La dirección general juega un papel de arbitraje en el 67% de las empresas y solo un 20% se ha dotado de departamentos especializados de riesgos de acuerdo con la oleada de otoño del Estudio de la Gestión del Riesgo de Crédito en España, que impulsan Crédito y Caución e Iberinform, en el que han participado los gestores de cerca de 600 entidades de todos los tamaños y sectores.

De acuerdo con las conclusiones del estudio, la gestión de la política de riesgos comerciales presenta todavía muchas carencias. Uno de los datos más negativos es la evolución en el uso de los criterios de solvencia en la selección de clientes. El 35% de las empresas gestiona de forma deficiente su riesgo de crédito al no utilizarlos en sus análisis. El ratio actual está seis puntos por encima del 29% que marcaba en los años más severos de la crisis anterior.

El tejido empresarial también está lejos de consolidar los comités de riesgos. El 69% de las firmas no cuenta con estas estructuras para el control sistemático y transversal de la cartera de clientes que permite la revisión, aprobación y recomendación de límites en la exposición al riesgo. El ratio actual está veintisiete puntos por encima del 42% que marcaba en la crisis anterior.

El 62% de las compañías no cuenta con procedimientos estructurados que definan por escrito su política de riesgos comerciales y, quizás el dato más preocupante, el 9% de las empresas no aplica ningún tipo de política de riesgos para gestionar los posibles impagos en sus procesos de prospección. El ratio actual está veintisiete puntos por encima del 42% que marcaba en la crisis anterior.

El 62% de las compañías no cuenta con procedimientos estructurados que definan por escrito su política de riesgos comerciales y, quizás el dato más preocupante, el 9% de las empresas no aplica ningún tipo de política de riesgos para gestionar los posibles impagos en sus procesos de prospección.

El Consejo General de Economistas, más optimista sobre España

En la Eurozona, los indicadores adelantados de confianza empresarial y del consumidor siguen su tendencia negativa. El índice HCOB PMI Compuesto de la Actividad Total de la zona euro se situó en 48,1 frente a 50 en octubre, registrando su mínima de los diez últimos meses. La misma evolución ha tenido el sector manufacturero que se ha situado en 45,2 frente a 46 de octubre, y la actividad del sector servicios se ha reducido en 8 décimas hasta el 49,2. Alemania, Francia e Italia registran las caídas más fuertes en noviembre.

En España, la economía manufacturera ha seguido expandiéndose en noviembre, aunque la producción y el aumento de los nuevos pedidos se han debilitado, en parte como consecuencia de las inundaciones provocadas por la DANA en algunas zonas de España. El Índice HCOB PMI del sector manufacturero bajó de 54,5 registrado en octubre a 53,1 en noviembre. En cuanto al índice HCOB PMI® del sector Servicios en octubre, aunque positivo, se redujo del 57 registrado en septiembre a 54,9 en octubre. A pesar de la desaceleración observada con respecto al mes anterior, el crecimiento se mantuvo marcado y muy por encima de su tendencia histórica.

La economía de la zona euro en el tercer trimestre ha tenido un crecimiento interanual del 0,9% frente al 3,4% de España. La principal economía de la Eurozona, Alemania, con un crecimiento en este trimestre del -0.3%, encadena cinco trimestres con tasas interanuales negativas. Francia mantiene un crecimiento moderado, del 1,2%, mientras que Italia, con un crecimiento del 0,4% encadena cuatro trimestres con tasas interanuales inferiores al 1%.

El hecho de que la economía de la Eurozona tenga un crecimiento inferior a la española puede perjudicar el turismo y las exportaciones. El 65% de estas últimas se dirigen a mercados de la zona euro, en un momento en el que estaban teniendo una tendencia creciente, 5,1% en tasa interanual en el tercer trimestre. Aunque el diferencial es inferior a los primeros del año, la inflación ha subido más en España (2,4%) que en la zona euro (2,3%) en el último mes. No ocurre lo mismo con la inflación subyacente: en España se ha incrementado el 2,4% mientras que en la Eurozona la tasa ha sido del 2,8%. La contención de la inflación, sobre todo la subyacente, es importante para continuar con las bajadas de tipos de interés. El Euribor ya está anticipando nuevas bajadas, y se ha situado a final de noviembre en 2,46%. Se esperan nuevas bajadas de tipos en 2025 hasta el 2,35%.

La DANA puede tener un impacto negativo en la economía española debido a reducción de la actividad económica, por las inundaciones y los daños causados a infraestructuras, que ha provocado pérdidas en sectores productivos, fundamentalmente en la agricultura, la industria y el turismo. El Banco de España ha estimado que el impacto de la DANA restará dos décimas al crecimiento del PIB de este trimestre. El Ministerio de Economía, sin embargo, estima que este impacto restará en torno a una décima al crecimiento del PIB del cuarto trimestre del año. Estas estimaciones dependerán, en gran medida, de la capacidad de recuperación de la zona afectada, por lo que es fundamental que las ayudas se concreten lo antes posible para que se recupere la actividad económica. La eficacia de las políticas públicas, la disponibilidad de recursos financieros y la resiliencia de los sectores económicos, son claves para una recuperación de la zona y modernización de los sectores productivos y las viviendas afectadas.

No obstante, dada la buena evolución de la economía española, el Observatorio Financiero del Consejo General de Economistas considera que, pese al desastre producido por la DANA, el PIB puede crecer este año un 3%, una décima más que en la previsión anterior. Para 2025 se espera un crecimiento más moderado, en torno al 2,3%, dependiendo del consumo privado, dado que el consumo público, sobre todo si no hay presupuestos, deberá estar contenido.

Respecto al mercado de trabajo, según la EPA correspondiente al tercer trimestre, el empleo se ha incrementado y la tasa de paro se ha reducido ligeramente, 7 centésimas situándose en el 11,21%. En los 12 últimos meses la cifra total de desempleados se ha reducido en 140.400 personas, con una variación anual del -4,85%.Por su parte, la afiliación a la seguridad social ha alcanzado cifras históricas en octubre, hasta 21.288.671 afiliados, un aumento de 445.735 ocupados en lo que va de año. El mercado de trabajo está mostrando señales de resistencia, y por ello esperamos que a final de año la tasa de paro se sitúe en el 11,3%, misma cifra que en la previsión anterior.

La deuda pública en septiembre, en términos absolutos, ha ascendido a 1.637 miles de millones de euros, 14 mm más que el mes anterior y 61 mm más en lo que llevamos de año, con una tasa de crecimiento del 3,66% en términos interanuales. Sin embargo, la ratio de la deuda pública sobre el PIB se ha reducido considerablemente en lo que va de año, fundamentalmente debido a las correcciones del PIB efectuadas en enero y en septiembre. Así, en septiembre la deuda supone el 104,4% del PIB. Por efectos de la inflación, la recaudación y el incremento del PIB a finales de año, se estima que la deuda de las administraciones públicas se sitúe al cierre de 2024 en torno al 105,1%, 4 décimas menos que en la previsión anterior.

En cuanto al déficit público, se espera que se vaya moderando, ayudado por el incremento de la recaudación y por la contención del gasto. Estimados que a final de año se sitúe en el 3,1%, una décima menos que en nuestra previsión anterior.

El mercado de la vivienda sigue estando muy tensionado, con una oferta incapaz de satisfacer las necesidades de una demanda creciente, y con unos precios cada vez más elevados. Por otra parte, la obligación, a partir del 1 de diciembre, de aportar más información por parte de los clientes en los alojamientos turísticos crea más incertidumbre, lo que no ha gustado al sector. La carga de más obligaciones burocráticas, tanto para los clientes como para los establecimientos, podría ser una traba para el turismo, que tan buen comportamiento está teniendo estos últimos años y que tanto peso tiene en el PIB español.