El Santander comprará negocios del Sabadell si el BBVA tiene que vender

Miguel Ángel Valero

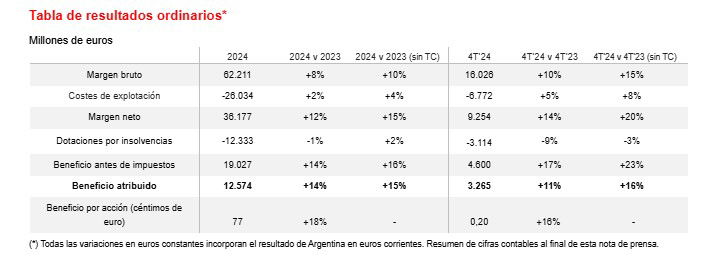

El Grupo Santander obtuvo un beneficio atribuido de 12.574 millones€ en 2024, un 14% más que en 2023, gracias al fuerte crecimiento de los ingresos en todos los negocios globales y regiones, y a que el número de clientes aumentó en ocho millones, hasta 173 millones, lo que le llevó a conseguir un récord de beneficios por tercer año consecutivo. Además, el grupo mantuvo un buen control de los costes, con la mejor ratio de eficiencia en 15 años. El impuesto sobre beneficios fue de 5.283 millones de euros, un 18% más, lo que supone una tasa fiscal efectiva del 28%.

El beneficio atribuido del cuarto trimestre fue de 3.265 millones de euros, un 11% más con respecto al mismo periodo del año anterior, también récord por tercer trimestre consecutivo.

El grupo continuó aumentando la rentabilidad y la creación de valor para los accionistas, con un retorno sobre el capital tangible (RoTE) del 16,3%; un beneficio por acción (BPA) de 0,77 euros, un 18% más, y un valor contable tangible (TNAV) por acción de 5,24 euros al cierre del año. Incluyendo el dividendo en efectivo final por los resultados de 2023 abonado en mayo, y el dividendo a cuenta de 2024 pagado en noviembre, la creación de valor total (TNAV más dividendo en efectivo por acción) aumentó un 14%.

El Santander espera destinar 10.000 millones€ a los accionistas mediante recompras de acciones en 2025 y 2026 y usando exceso de capital, adicionales a la distribución ordinaria de dividendos en efectivo. De momento, el 6 de febrero comenzará una nueva recompra de acciones por un importe cercano al 25% del beneficio del segundo semestre de 2024, con un máximo de 1.587 millones€.

Desde 2021, e incluyendo esta operación, el Santander ha devuelto a sus accionistas unos 9.500 millones€ con la recompra de acciones, que suponen el 15% del total. El dividendo en efectivo y la recompra de títulos con cargo a los resultados de 2024 generan una rentabilidad anualizada superior al 8%.

En 2024, los recursos de clientes (depósitos y fondos de inversión) crecieron un 4%, con un aumento de los depósitos del 2%, gracias al continuo repunte del número de clientes. Los préstamos crecieron un 1%, hasta los 1,02 billones, gracias al crecimiento en Consumer, Payments y Wealth. En CIB se mantuvieron estables, mientras que en Retail cayeron ligeramente dado que los mayores volúmenes en Sudamérica y México no llegan a compensar las caídas en Europa, por las amortizaciones anticipadas en España y la prioridad en rentabilidad en Reino Unido, y en Estados Unidos, por su foco en optimización de capital.

Los ingresos aumentaron un 8% (+10% en euros constantes), hasta 62.211 millones. El incremento de la actividad de clientes y la buena gestión de los márgenes apoyaron una subida del 8% del margen de intereses, con crecimiento en todos los negocios y regiones, especialmente en Retail. En este negocio, el margen de intereses aumentó un 11% en euros constantes, con incrementos en la mayoría de países, pero especialmente en Sudamérica gracias a mayores volúmenes y menores costes de depósitos, así como en Europa, debido a la buena gestión de los márgenes. Las excepciones fueron Reino Unido, con menores volúmenes en hipotecas (en línea con la estrategia) y mayores costes de depósitos (mercado competitivo), y Estados Unidos debido a volúmenes más bajos. Los ingresos por comisiones del grupo aumentaron un 8%, hasta los 13.010 millones de euros. En euros constantes, se incrementan un 11%, apoyados en la mayor actividad en gran parte de los negocios globales. Más del 95% de los ingresos provienen de clientes, lo que refleja la calidad y recurrencia de los resultados de Santander.

Objetivos para 2025

El Santander tiene los siguientes objetivos para este ejercicio:

- ingresos de 62.000 millones€ (62.211 millones en 2024, +10% sobre 2023)

- crecimiento de los ingresos por comisiones a un dígito medio-alto (+8% en 2024)

- reducir la base de costes frente a 2024, cuando crecieron el 4%

- coste del riesgo en torno al 1,15%, igual que en 2024

- ratio de capital CET1 del 13% (12,8% en 2024)

- rentabilidad por encima del 17% (16,3% en 2024)

En la comparecencia ante los medio de comunicación para presentar los resultados de 2024, Ana Botín, presidenta del Banco Santander, anticipa un mayor beneficio para este 2025 pese a un contexto "más complicado y volátil", que hace que se 'conforme' con mantener los ingresos. "Banco Santander lo hará mejor que sus competidores", subraya.

En España, que en 2024 aportó 3.762 millones al beneficio, el 59% más, en 2025 registrará un "crecimiento plano" tanto en márgenes como en rentabilidad, por la caída de los tipos de interés.

Aunque ha declinado opinar sobre la OPA hostil del BBVA sobre el Sabadell, sí deja claro que si la operación sale y Competencia obliga al banco opante a vender negocios del opado, el Santander está dispuesto a estudiar su compra. Competencia, que tiene muy avanzado el análisis de la OPA en segunda fase, ya detectó en la primera problemas con las pymes (condiciones y crédito) y en sistemas de pago. Ana Botín señala que

Ana Botín repitió ante los periodistas la misma argumentación que ante los analistas: el Santander hace una gestión "dinámica" del capital. Primero, se mueve para potenciar el crecimiento orgánico en un mercado o en otro según las oportunidades que haya Luego se paga a los accionistas con cargo a los resultados ordinarios. En tercer lugar, habría compras, siempre que éstas fueran más rentables que devolver capital a los accionistas. Y finalmente se reparte a los accionistas con con cargo al exceso de capital.

España, el mercado más competitivo de Europa

La anécdota de la presentación fue la exhibición de dos gráficos del Banco Central Europeo que demuestran la elevada competitividad del sistema financiero español. El primero refleja el coste medio del crédito a empresas al cierre de diciembre de 2024. España es el segundo más barato, solo superado por Irlanda. En hipotecas, es el 2,9%, un tipo que solo supera Malta. Para Ana Botín, "estamos dando hipotecas de media en España más barato de lo que prestamos al Estado. La remuneración de los depósitos no es tanta, pero los márgenes son los mismos porque tenemos mucha escala. Esto beneficia a la economía española. Es algo muy positivo y estamos muy orgullosos del sistema financiero español en cuanto a esta capacidad de ser mas competitivo que otros”.

La presidenta del Santander insiste en hacer del grupo "la mejor plataforma abierta de servicios financieros", porque "la mejor oportunidad está en la conectividad", porque "mucho de lo que tenemos que hacer depende de nosotros mismos", y porque "contar con plataformas propias permite no depender de otros".

En este sentido, destaca el éxito del desembarco de Openbank en EEUU, donde se ha captado el doble de lo que estaba previsto; la colaboración con tecnológicas como Amazon y Apple en Zinia para la financiación online del consumo, que ha logrado 1,7 millones de contratos; y las plataformas globales de producto en Wealth Management & Insurance, entre otras.

Ana Botín desmiente que el negocio en el Reino Unido esté en venta, "es un mercado estratégico para nosotros y seguirá siéndolo", y aporta el 9% del negocio del grupo. Allí, como en Brasil y en otros mercados, se buscará un aumento de la rentabilidad con la aplicación del plan One Transformation, basado en la simplificación de productos y en el desarrollo de plataformas globales, generándose "unos ahorros de costes que aún no se están reflejando".

Sobre Trump, respuesta diplomática: "en el Santander trabajamos con los Gobiernos en los mercados en los que operamos, aunque las visiones en cuestiones como la regulación o impuestos son muy diferentes en función del país, pero nos interesa que les vaya bien porque mejor nos irá como banco". El consejero delegado, el mexicano Héctor Grisi, cree que va a haber "un entendimiento rápido" entre EEUU y México sobre los aranceles

"Estados Unidos es un mercado clave, es muy atractivo y lo será aún más". Ana Botín cree que la desregulación anunciada beneficiará a los bancos que operan allí. "La banca europea cotiza con un descuento muy alto sobre la estadounidense porque no hay un mercado único como en EEUU y porque sufre una regulación más exigente", argumenta. Calcula que 1.000 millones€ más de capital se traduce en disponer de 16.000 millones menos de crédito a pymes. Por tanto, la regulación determina qué mercados son más o menos interesantes para el Santander.

Sobre la transición energética, la presidenta del Santander considera que "debe ser justa, no se puede exigir que bancos europeos tengan el mismo nivel de requisitos en financiación en España o en Holanda que en México o en Brasil” y que "vamos a seguir apoyando una transición justa, segura y asequible para los ciudadanos y países según su nivel”, ha dicho.

Sobre el impuesto a la banca, cree que se debe diseñar un sistema en el que todos paguen lo mismo "en lugar de penalizar a un sector determinado". La presidenta del Santander reclama un marco legal que reduzca la incertidumbre y apoye a la iniciativa privada y mejore la productividad. "Europa necesita crecimiento, y el crecimiento lo genera el sector privado", subraya. En España, la vivienda "no es un problema de financiación, sino de falta de oferta, se necesitan 600.000 viviendas al año y se construyen menos de 100.000, por lo que se requiere un marco que ofrezca certeza a los inversores y permita construir más".