Los semiconductores hunden las Bolsas

Miguel Ángel Valero

Wall Street vuelve a lo grande, esta vez en rojo. Toma de beneficios acusada en el sector de tecnológicas tras ceder Nvidia más de un 9% además de conocerse después del cierre de los mercados que está investigado por las autoridades de competencia. El VIX sube cerca de un 20% y el Nasdaq cede más de un 3%. Japón se deja más de un 4% dibujando un panorama delicado en el comienzo de este mes de septiembre, junto a un petróleo que se encuentra ya en los mínimos del año, destaca Juan José del Valle, responsable de análisis en Activotrade SV.

El dato de PMI manufacturero ISM de EEUU salió en 47,2. Mejor que el mes anterior pero peor que las expectativas debido a la especialmente preocupante caída en nuevo pedidos y producción. Tras el dato, los mercados ahondaron más la caída con el Nasdaq perdiendo más de un 3%. El miedo por el petróleo tampoco ayuda con un WTI cediendo más de un 4%.

A esto se suma el pánico en los mercados de materias primas. Goldman Sachs sale de posición larga en cobre y pronostica nuevos precios de 5000$ por tonelada mientras que la OPEP intentará aumentar producción por los problemas temporales en Libia. Tanto el cobre como el petróleo ceden fuerte, el primero de ellos más de un 2% y el segundo cerca de un 5% en mínimos del año.

Y los fuertes nubarrones en la industria automotriz europea. La produccion europea ha caído un 20% desde 2018, mientras que las matriculaciones a cierre de 2023 se encuentran cerca de 13 millones, muy por debajo de los 16 millones antes de la pandemia. "Probablemente estemos delante de una de las mejores oportunidades de compra por valoración dentro de Europa en el largo plazo", opina este experto.

Por si no fuera suficiente con los coches, la industria aeronáutica también se encuentra bajo tensión con Boeing y los problemas del motor en el Airbus A350 de la compañía Cathay Pacific. Las acciones de Boeing y Airbus cedían un 7% y un 1,7% respectivamente. Además, la primera de ellas es rebajada hasta infraponderar por Wells Fargo.

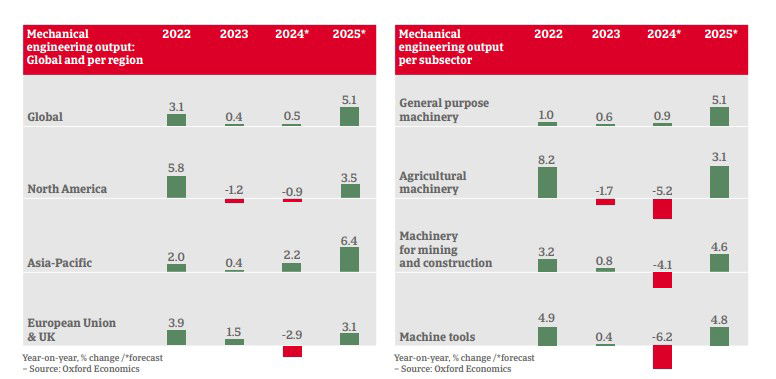

Crédito y Caución: Contracción del sector maquinaria en Europa y Estados Unidos en 2024

Por su parte, Crédito y Caución espera que la producción mundial de maquinaria aumente un 0,5% en 2024. De acuerdo con el último informe difundido por la aseguradora de crédito, esta modesta expansión se sostiene en el crecimiento en Asia-Pacífico (2,2%), capaz de compensar la contracción en Norteamérica (-0,9%) y Europa (-2,9%). Por segmentos, el crecimiento se concentra en la producción de maquinaria de uso general (0,9%). Otros subsectores registrarán fuertes contracciones, entre el -4% y el -6%.

El endurecimiento de las condiciones de financiación y el aumento de los costes de los préstamos han tenido un efecto negativo sobre los gastos de capital en los principales sectores compradores de maquinaria en Norteamérica y Estados Unidos. En la Eurozona, donde la contracción prevista es del -2,9%, la subida de tipos ha lastrado especialmente los márgenes de beneficio de las empresas manufactureras y de la construcción, afectando negativamente a su capacidad y voluntad de invertir en maquinaria y equipos relacionados.

De cara a 2025, el informe vaticina un repunte global de la actividad del sector que eleve el crecimiento de la producción hasta el 5,1%, a medida que se acelere Asia-Pacífico y se recuperen los resultados en Estados Unidos y Europa. El repunte en la Eurozona se situará en el entorno del 3%, ya que los recortes de los tipos de interés en el segundo semestre de 2024 deberían apoyar la inversión en maquinaria.

Entre las fortalezas del sector se encuentran los procesos de automatización en la mayoría de sectores productivos, que utilizan cada vez más robots industriales, lo que estimula la demanda de maquinaria, en un contexto de avances tecnológicos constantes. La impresión digital, la IA, el IoT y el análisis de big data se utilizan cada vez más en la fabricación. Las empresas están aprendiendo a aprovechar las cantidades masivas de datos que generan sus máquinas. Todo esto debería traducirse en una mayor productividad, menores costes operativos y mayores márgenes. Además, el sector cuenta con fuertes barreras de entrada. Los operadores más avanzados son capaces de aprovechar la necesidad de grandes inversiones en tecnología para ofrecer a sus clientes nuevas máquinas capaces de soportar una mayor variedad de combinaciones de productos.

Uno de los principales riesgos a la baja del sector es su fuerte vinculación con el ciclo económico. Muchos segmentos de maquinaria dependen de la demanda de sectores cíclicos como la construcción y la automoción. Además, para mantener su competitividad las compañías de maquinaria han de afrontar grandes inversiones y gastos en I+D para ofrecer productos a medida en un mercado en el que las preferencias de los clientes cambian constantemente. Un tercer factor que puede condicionar los márgenes del sector es la volatilidad de los precios de las materias primas. El sector es muy sensible a la evolución de los precios y la disponibilidad de materias primas como el aluminio, el cobre y el acero.

La transición hacia los vehículos eléctricos provocará cambios en el suministro de maquinaria a la industria de automoción, con mayor énfasis en las baterías y los equipos eléctricos relacionados. La demanda de maquinaria para fabricar cadenas cinemáticas convencionales, el conjunto de elementos que producen movimiento y proporcionan a las ruedas motrices fuerza de tracción, se debilitará.

En todas las regiones, la aseguradora de Crédito controlada por GCO espera una desaceleración del crecimiento del sector a largo plazo. Esto afectará sobre todo a Asia-Pacífico, donde el giro de China hacia una economía más orientada a los servicios reducirá la demanda de bienes de equipo.