El sector financiero debe 'ponerse las pilas' ante las bajadas de tipos

Miguel Ángel Valero

El sector financiero europeo necesita acometer una adaptación estratégica y operativa flexible y proactiva para prosperar en el contexto de tipos de interés y volatilidad actual, advierte la edición 2024 del informe anual de Oliver Wyman, “The State of Financial Services. The New Monetary Order: European Perspectives". Los expertos de la consultora estratégica destacan cómo la transición de una era de políticas monetarias expansivas durante la crisis financiera a un entorno de tipos de interés más altos desde el 2022 está redefiniendo el paisaje financiero en Europa.

Este cambio, que pone fin a casi 15 años de tipos de interés a la baja, (periodo 2008-2022, conocido como "Low for Long"), promete tener profundas implicaciones para bancos, aseguradoras, entidades de capital privado y empresas. Ahora, la decisión de los bancos centrales de incrementar consecutivamente los tipos de interés para mitigar y controlar la inflación, la reducción en la liquidez, la revalorización de activos y el aumento del coste del riesgo marcan el comienzo de una nueva era que Oliver Wyman ha denominado el "Nuevo Orden Monetario".Este nuevo entorno demandará a compañías y entidades privadas una reevaluación y adaptación de sus estrategias y modelos de negocio.

"Los tipos de interés más altos elevan el coste del crédito, disminuyendo la demanda de este y reduciendo la inversión y el consumo, lo que frena la actividad económica y la inflación. Al mismo tiempo, atraen inversión extranjera, apreciando la moneda y bajando los precios de importación. El sistema financiero es clave en este proceso, y la eficacia de la política monetaria depende de la rapidez con la que los bancos ajusten las condiciones de crédito y depósito. La transmisión de la política monetaria a la economía real está sujeta a retrasos e incertidumbres, y la calidad de las decisiones monetarias depende en gran medida de la capacidad para anticipar condiciones futuras y comprender la estructura económica, especialmente bajo incertidumbres y choques estructurales como pandemias o cambios geopolíticos", argumentan los autores del informe.

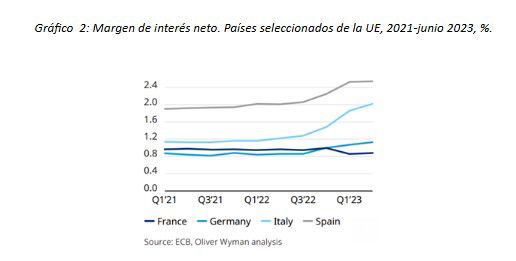

Los bancos europeos inicialmente disfrutaron de un aumento en sus márgenes de interés neto como resultado del aumento de los tipos de interés, lo cual mejoró temporalmente su rentabilidad. Sin embargo, en este nuevo entorno, las entidades se enfrentan a un futuro incierto a medida que los costes de financiación aumentan y el valor de los activos adquiridos durante el periodo de tipos bajos disminuye, ofreciendo un retorno menor.

El sector bancario europeo enfrentará en un futuro próximo desafíos continuos debido a condiciones macroeconómicas difíciles, con previsiones de crecimiento del PIB para la eurozona por debajo del promedio global, limitaciones en la capacidad de los gobiernos para proveer estímulos adicionales debido a altos niveles de deuda, y un panorama incierto respecto a los tipos de interés. La inflación ha disminuido recientemente, pero es improbable que los tipos regresen pronto a los niveles extremadamente bajos anteriores.

El riesgo crediticio se mantendrá alto, especialmente en sectores como el corporativo, minorista y, en particular, el inmobiliario comercial. Además, puede haber vulnerabilidades adicionales en las instituciones financieras no bancarias, en especial los fondos de crédito, donde su conexión con los bancos aún no es clara, en lo que se conoce como 'banca en la sombra'.

"Muchos bancos europeos operan a una escala subóptima, lo cual limita su capacidad para invertir en digitalización y nuevos modelos de negocio, así como para implementar estrategias paneuropeas eficaces", alerta el informe de Oliver Wyman.

Aseguradoras

Pero no solo deben ponerse 'las pilas' los bancos ante la situación generada por las bajadas de tipos de interés. Las aseguradoras contemplan una oportunidad de mejora en la solvencia y la rentabilidad a largo plazo, aunque no sin enfrentar desafíos significativos en el corto plazo, sobre todo relacionados con la disminución de los flujos de entrada netos y el riesgo de liquidez.

Las aseguradoras que ofrecen productos con componentes de inversión, como las pólizas de Vida con ahorro, pueden encontrar un entorno más favorable en este nuevo orden para generar rendimientos. Sin embargo, esto dependerá de la capacidad de adaptar las carteras de inversión a un entorno de tipos altos de interés mantenidos en el tiempo.

Por tanto, para amortiguar el aumento de los costes de los productos que dependen de la financiación debido a la subida de tipos, las aseguradoras necesitarán ajustar sus estrategias de pricing y underwriting en consecuencia.

Capital Privado

El sector del capital privado disfrutó de un crecimiento exponencial en los años de bajos tipos de interés. Ahora, en un contexto de tipos de interés que se mantendrán elevados, el capital privado enfrenta un entorno más desafiante para las adquisiciones y ventas, dado que el coste de la deuda es más alto y las valoraciones de las empresas pueden ajustarse a la baja. Esto afecta a la economía de las transacciones y potencialmente reduce la actividad y el volumen de operaciones.

Además, el sector enfrenta un ambiente más desafiante para la creación de valor operativo dentro de las empresas de su portfolio, ya que la apreciación del valor meramente por expansión de múltiplos se vuelve menos viable.

Sin embargo, de cara al futuro, un volumen significativo de dry powder (capital líquido disponible para ser invertido) combinado con una percepción de mayor claridad en el entorno de los tipos de interés parece crear unas condiciones más favorables para el sector.

Empresas

Por su parte, las corporaciones o entidades no financieras han sido golpeadas en dos fases, primero por la inflación y desafíos sin precedentes en la cadena de suministro, y segundo, por el aumento de los tipos de interés inducido por la inflación que han empañado las perspectivas de crecimiento y aumentado los costes de la deuda.

Sin embargo, se producen importantes diferencias entre sectores, como demuestran las diferentes trayectorias de los mercados de renta variable en los dos últimos años. En un extremo, el sector inmobiliario, muy dependiente de la deuda, sufrió especialmente, ya que el aumento de los costes de los préstamos lastró la demanda. En el otro extremo, el sector energético prosperó en medio de la subida de precios provocada por las recientes tensiones geopolíticas, como la guerra provocada por la invasión rusa de Ucrania.

De todas formas, las empresas deben navegar por un terreno complicado, donde el coste de la deuda se ha incrementado y el crecimiento económico permanece incierto. Para no fracasar en el proceso, deben evaluar y optimizar sus estructuras de capital y estrategias de inversión para asegurar su viabilidad a largo plazo.

"En este Nuevo Orden Monetario, una rápida y eficaz adaptación de entidades y empresas será crucial. La capacidad de innovar, reorientar estrategias y aprovechar nuevas oportunidades será la clave del éxito en este entorno cambiante", concluye el informe.