El S&P 500 Total Return registra su mejor dato desde 1998

Miguel Ángel Valero

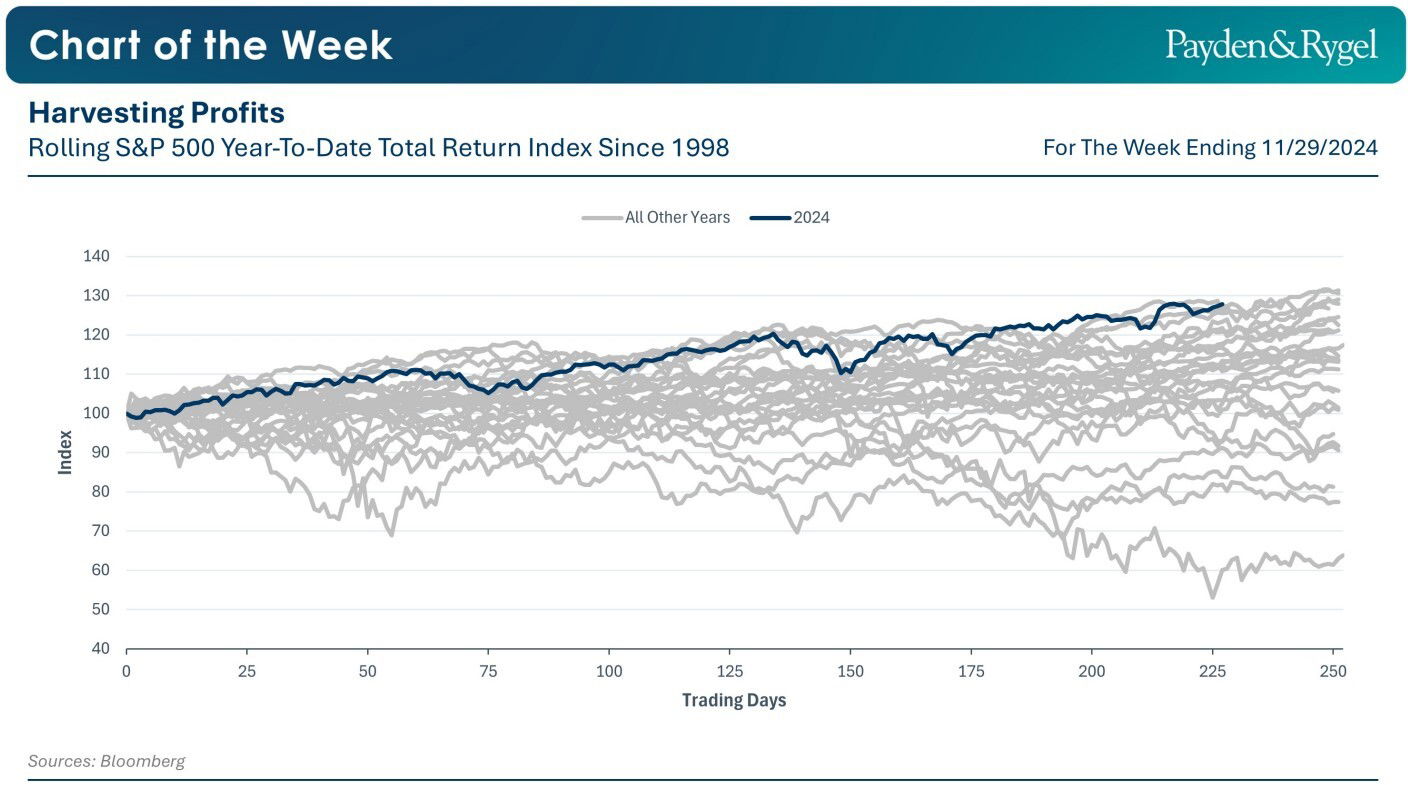

En vísperas del Día de Acción de Gracias en Estados Unidos, el índice S&P 500 alcanzó su 52º máximo del año gracias a los sólidos datos económicos y a la posibilidad de que la Reserva Federal siga recortando los tipos durante 2025 - aunque a un ritmo más lento. En lo que va de año, el índice S&P 500 Total Return registró su mejor rendimiento desde 1998, superando incluso el récord establecido durante la burbuja de las puntocom, destaca un análisis de Payden & Rygel.

¿Se acerca el mercado bursátil a un máximo? En un supuesto entorno de 'aterrizaje suave', con una inflación a la baja y un crecimiento del PIB igual o superior a la tendencia, los activos de riesgo como la renta variable obtienen mejores resultados.

"Además, esperamos que la Reserva Federal recorte los tipos más de lo que el mercado prevé actualmente -algo que rara vez hemos visto en este ciclo de subidas de tipos- y un ritmo más rápido de recortes por parte de la Reserva Federal, en ausencia de una recesión, es un buen augurio para la renta variable", argumentan sus analistas.

Los ciclos económicos no se 'cansan' ni 'mueren de viejos': la última fase expansiva duró 128 meses (unos 11 años), mientras que la actual sólo lleva 55 meses. "¿Vamos camino de batir el récord? Si es así, las acciones podrían seguir alcanzando nuevos máximos, algo por lo que dar las gracias", concluyen estos expertos.

abrdn: es el momento de la renta fija

Para Jonathan Mondillo, responsable de renta fija de abrdn Investments, "es el momento de la renta fija". La historia reciente ha incluido algunos periodos difíciles para los inversores en renta fija, con un aumento de la inflación y agresivas subidas de tipos que han pasado factura a esta clase de activos. Sin embargo, en la actualidad, el panorama de la renta fija es mucho más alentador. La inflación mundial está en gran medida bajo control y los principales bancos centrales han iniciado sus ciclos de bajada de tipos. Esto incluye a la Reserva Federal, que redujo los tipos en 50 puntos básicos en septiembre.

"Aunque las economías se están enfriando, no esperamos recesiones generalizadas. Los rendimientos de la renta fija son relativamente altos en comparación con los últimos años, lo que ofrece un punto de entrada atractivo en esta clase de activos. Por tanto, esperamos rentabilidades totales positivas, impulsadas por el viento de cola de la bajada de tipos y los menores rendimiento", argumenta.

Las condiciones del mercado reflejan la creencia de que la economía estadounidense puede lograr un aterrizaje suave. La sólida rentabilidad de las empresas ha sido uno de los factores que han comprimido los diferenciales de crédito de los bonos con grado de inversión (IG) y de alto rendimiento (HY), que se han estrechado por debajo de sus respectivas medias a largo plazo. Los fundamentales de las compañías siguen siendo sólidos, con unos ratios de apalancamiento y cobertura de intereses en niveles cómodos, lo que indica que los inversores están recibiendo una compensación adecuada por asumir el riesgo de crédito. Esta opinión también se ve respaldada por las agencias de crédito, que esperan un entorno de impago relativamente benigno.

"Sin embargo, somos más prudentes con respecto a los bonos HY de menor calificación y somos muy selectivos en cuanto a la exposición a estos nombres. Los principales riesgos del entorno actual pasan por un deterioro del crecimiento económico, que podría afectar a los beneficios empresariales, y un rebrote de la inflación que podría obligar a los bancos centrales a detener los recortes de tipos. Ninguno de los dos escenarios es nuestra principal predicción", matiza.

El interés por las estrategias orientadas a los resultados está impulsando el interés y el crecimiento de los activos. Conseguir un rendimiento convincente con un riesgo controlado es un resultado atractivo para muchos inversores en renta fija, especialmente cuando el rendimiento de los depósitos en efectivo empieza a caer. "Dentro de este grupo podría tener cabida nuestra estrategia de 'short dated enhanced income', cuyo objetivo es generar rendimientos superiores a los del efectivo al tiempo que proporciona una liquidez significativa .En esta estrategia, nos concentramos en bonos a corto plazo de alta calidad, papel comercial y otros instrumentos de renta fija con vencimientos normalmente inferiores a un año. Nuestro objetivo es minimizar los riesgos de tipos de interés y de crédito para garantizar un perfil de rentabilidad estable, especialmente en lo que respecta a los posibles riesgos de depreciación. Además, esta estrategia ofrece una diversificación potencial dentro de una cartera de renta fija, con un equilibrio más eficaz entre riesgo y rentabilidad", explica.

El primer paso para lograr un determinado resultado es identificar bonos que proporcionen ingresos fiables y resistencia en diversas condiciones de mercado. El análisis a largo plazo de los mercados de crédito muestra que la combinación de bonos BBB (la calificación IG más baja) y BB (la calificación HY más alta) ofrece sistemáticamente los mejores resultados ajustados al riesgo. "Éste es el objetivo de nuestra estrategia de renta fija global. Los inversores que se concentran en estrategias gestionadas frente a índices de referencia de crédito tradicionales a menudo pasan por alto e infravaloran esta sección del mercado. Estructuralmente, la estrategia ha proporcionado ventajas interesantes, como rendimientos similares a los de la alta rentabilidad, con un riesgo similar al del grado de inversión. Cuando se combinan con un análisis crediticio bottom-up y disciplinado, los bonos de renta fija globales pueden ser una opción atractiva para ofrecer resultados a los clientes", señala.

Invertir en el clima, invertir para el futuro

Los bonos sostenibles, en particular los que se centran en la transición climática, presentan una oportunidad de inversión con visión de futuro. Muchos productos relacionados con el clima se concentran en la apariencia de la cartera, como los objetivos de emisiones o las etiquetas de bonos 'verdes'. "En cambio, nuestro enfoque prioriza la descarbonización y la adaptación al mundo real. Al identificar las principales fuentes de emisiones en sectores como la energía, el transporte, los materiales, el sector inmobiliario y la industria, nos centramos en empresas con planes sólidos y creíbles de reducción de emisiones. Nuestra estrategia de 'climate transition bond' pretende capitalizar las iniciativas climáticas de varias décadas, ofreciendo rentabilidades atractivas y centrándose en un impacto medioambiental tangible", subraya.

"Actualmente hay entre 6 y 7 billones$ al margen del mundo de la inversión. Creemos que la renta fija ofrece un destino atractivo para gran parte de este capital. Los tipos de interés están bajando, lo que favorecerá la rentabilidad de la renta fija. Aunque las economías se están ralentizando, prevemos un aterrizaje suave, especialmente en Estados Unidos. Por último, aunque no esperamos impagos a gran escala, seguirá siendo crucial una selección cuidadosa para evitar activos poco rentables", concluye.

Flow Community: puede disminuir la demanda de activos refugio

Tito Iakopa, Commercial Director de Flow Community, destaca que el dólar registró una recuperación moderada tras haber sufrido un descenso pronunciado, mientras los participantes del mercado evaluaban una combinación de datos económicos. Un movimiento limitado en los rendimientos del Tesoro también moderó el impulso alcista de la moneda. Por su parte, el índice de precios PCE y la segunda estimación del PIB del segundo trimestre estuvieron en línea con las previsiones, reforzando las expectativas de futuros recortes en las tasas de interés de la Reserva Federal. Sin embargo, el mantenimiento de las perspectivas para un ajuste de tasas en enero ofreció cierto apoyo subyacente al dólar.

Los indicadores económicosinfluyeron en el ánimo de los inversores. Los pedidos de bienes de capital no relacionados con la defensa, excluyendo aeronaves, disminuyeron en octubre, señalando un enfriamiento de la inversión empresarial. A su vez, el índice PMI de Chicago mostró la contracción más pronunciada en seis meses, subrayando una desaceleración de la actividad económica.

De cara al futuro, una posible disminución de las tensiones en Oriente Medio y Europa del Este podría reducir la demanda de activos refugio, incluido el dólar. A pesar de su reciente retroceso, la moneda se mantiene cerca de máximos, tras un fuerte repunte desde principios de octubre. Sin embargo, la moneda podría seguir siendo vulnerable a cambios en las expectativas relacionadas con la política monetaria de Estados Unidos.