El 64% de los clientes siguen yendo a la sucursal

El informe La accesibilidad presencial a los servicios bancarios en España, elaborado por el Banco de España, muestra una ligera reducción —del 0,55 %— de los puntos de acceso en 2023, menor que en 2022. El número de oficinas bancarias disminuyó, pero mucho menos que en años previos, mientras que el de cajeros automáticos aumentó ligeramente. Por su parte, el número de municipios sin acceso presencial se redujo tan solo en 10, comparado con la reducción de 167 de 2022.

La utilización de canales presenciales para las gestiones bancarias sigue siendo alta, con un 84% de usuarios que utilizan cajeros automáticos y un 64% que acuden a sucursales. Un 58% usan la banca online.

La brecha digital persiste, con diferencias por edad, nivel de estudios y rentas, pero se espera que se reduzca progresivamente, en particular entre los distintos tramos de edad. Las preferencias de los clientes indican una inclinación hacia la atención presencial, especialmente entre personas mayores y con menor nivel educativo. La valoración de los servicios bancarios es, en general, positiva, y destacan la confianza en la atención presencial y la comodidad de la banca online.

Este segundo informe de seguimiento sobre la accesibilidad presencial a los servicios bancarios en España llega a las siguientes conclusiones:

- El número de puntos de acceso presencial se redujo ligeramente, un 0,55%, descenso inferior al registrado en 2022, del 0,8%.

- La disminución del número de oficinas bancarias fue la menos acusada desde 2009 y el número de cajeros automáticos aumentó ligeramente; el número de medios alternativos de acceso presencial también disminuyó.

- En todo caso, el número de municipios sin ningún punto de acceso presencial se redujo en 10 a lo largo de 2023, una disminución mucho menor que la observada en 2022, de 167 municipios. En 2023 no contaban con ningún punto de acceso presencial a los servicios bancarios 2.879 municipios de menos de 500 habitantes —en los que residen unas 424.000 personas— y 190 municipios de más de 500 habitantes —en los que residen unas 166.000 personas—.

- La población continúa usando en gran medida los canales presenciales para acceder a los servicios bancarios, a pesar de los avances registrados en la banca online. El 84% de los usuarios han recurrido al cajero automático, el 64% han acudido a una sucursal para realizar gestiones y el 58% han empleado la banca online.

- Existe una notable brecha en el uso de la banca online en la población española, con porcentajes de utilización muy bajos entre las personas de mayor edad, menor nivel educativo y menor nivel de renta. La brecha digital asociada a la edad podría reducirse de forma relativamente rápida en el futuro, si bien la asociada a la renta y el nivel educativo podría mostrar una mayor persistencia.

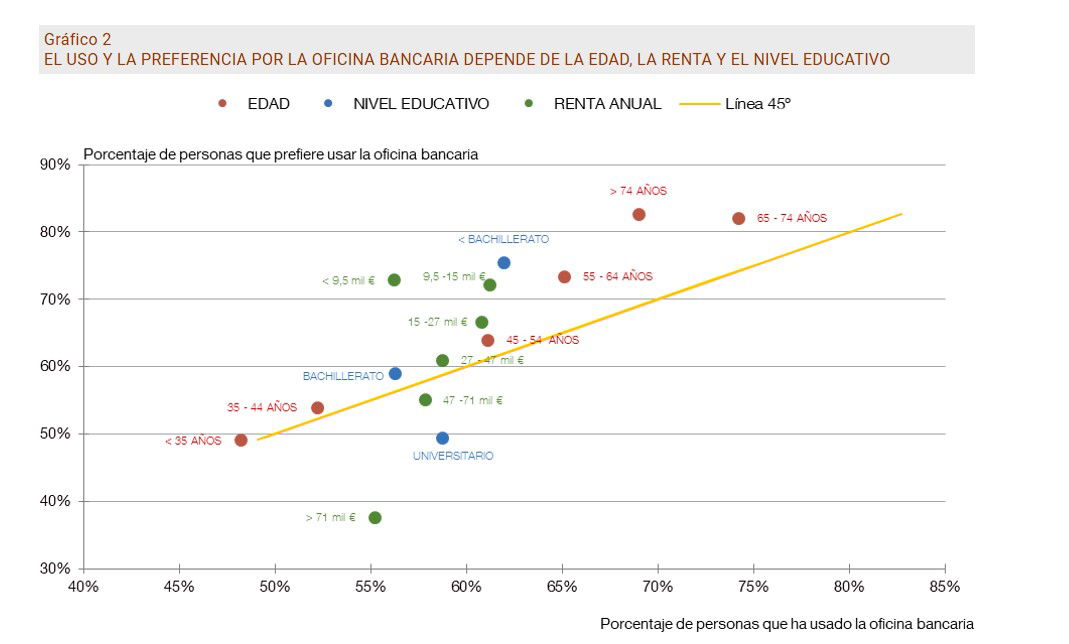

- Los clientes bancarios prefieren realizar sus gestiones de forma presencial en lugar de por vía telemática. En particular, la visita a la oficina bancaria roza o supera el 50% de las preferencias en todos los grupos considerados.

- Las personas mayores muestran una preferencia sensiblemente mayor que otros grupos poblacionales por el canal presencial, en particular por la oficina bancaria. Una preferencia que también se observa en los usuarios con menor nivel de renta y menor nivel educativo.

- La confianza y la seguridad se consideran los puntos fuertes de los canales presenciales, mientras que, en el caso de los canales telemáticos, los clientes valoran especialmente la comodidad y la rapidez.

- El uso de la oficina bancaria es menor que la preferencia declarada en la mayoría de los grupos de población analizados. En cambio, el uso de la banca online es algo mayor que la preferencia reportada por esta opción para todos ellos. En cuanto al uso del cajero automático para realizar las gestiones bancarias, es mucho mayor que lo declarado como preferencia.

- En torno al 15% de la población no habría accedido en el último año a los servicios bancarios a través de ninguna de sus opciones preferidas. Los clientes que solo declaran como preferencia la oficina bancaria y no la han usado representarían un 9,5% de la población. Este porcentaje es algo superior para las personas de mayor edad, las de menor renta y las de menor nivel educativo.

- Los residentes de municipios sin oficina bancaria estable muestran un preferencia mayor por este canal que la media poblacional, y el uso de los canales alternativos es reducido también en estos municipios. Una parte significativa de estos residentes se trasladarían a otros municipios con oficina para realizar sus gestiones bancarias.

- Los ciudadanos valoran positivamente la calidad de los servicios bancarios. Las encuestas apuntan a una elevada satisfacción de los hogares, tanto respecto a la atención presencial como a la banca online. Entre los hogares que utilizan la banca online, los porcentajes de valoración positiva son más elevados en aquellos con mayor nivel de renta y en aquellos con una persona de referencia más joven. En cambio, en el caso de la atención presencial, las valoraciones positivas son algo más numerosas entre los hogares con menor nivel de renta y educación y entre los de mayor edad.

- Respecto al lugar de retirada habitual de efectivo, los encuestados también reportan un grado de satisfacción elevado, que es superior entre las personas mayores y que ha aumentado en el último año.

- Existe margen para mejorar la efectividad de las medidas que las entidades financieras han adoptado recientemente para favorecer la accesibilidad a los servicios bancarios en zonas rurales. Se deberían seguir fomentando estos canales alternativos desplegados, a través de la información y el acompañamiento para su uso.

Los usuarios de banca digital la valoran favorablemente, por su comodidad, rapidez y porque no está sujeta a horarios ni distancias. Pero el uso de la banca online es mayor que la preferencia que se declara por ella en todos los grupos de población considerados. En todo caso, hay grandes diferencias por edades, nivel de renta y nivel de estudios. Las personas mayores, principalmente, pero también la población con niveles de ingresos y de estudios bajos, son más reticentes a usar la banca digital. No solo se debe a que sus habilidades digitales son más limitadas, sino a que muestran una mayor desconfianza por considerarla menos segura que otros medios de acceso.

En todo caso, la visita a la oficina bancaria sigue siendo la opción preferida por los españoles para relacionarse con su banco: un 30% de los españoles la menciona como única opción y más de un 60% entre sus opciones preferidas. Y en la mayoría de los grupos, la preferencia está por encima del uso. A los usuarios les proporciona más confianza y seguridad y la mayoría declara que resuelve mejor sus gestiones. De hecho, los grupos más reacios a la banca online también son los que mayor preferencia muestran por la visita a la oficina.

A mayor edad, menores ingresos y menor nivel de estudios, también es mayor el uso del efectivo y menor el uso de los medios de pago digitales. Estos grupos pueden tener dificultades para acceder al efectivo o hacer sus gestiones bancarias si no hay una oficina o cajero cercano, Y esto les puede generar problemas para hacer sus compras en efectivo y para manejarse en su vida diaria. Por ello, se consideran como grupos vulnerables o expuestos a riesgos de exclusión financiera.

Los riesgos de exclusión financiera de los grupos vulnerables requieren un esfuerzo por mitigarlos. Uno de los obstáculos radica en las dificultades o reticencias al uso de la banca digital, pero "se puede ser optimista respecto al cierre de la brecha digital", señala el Blog del Banco de España.

¿Por qué este optimismo? Por la evolución del uso de la banca online en la población. En 2022, el 94% de los hogares cuyo cabeza de familia tenía 35 años usaban la banca online, frente a solo un 39% de los que eran mayores de 70. Ese mismo año, un 82% y un 72% de los que estaban en sus 50 y 60, respectivamente, la usaban, no muy lejos del uso entre los treintañeros. Una década antes las diferencias eran mayores. Y cabe esperar que las personas que están familiarizadas con la banca digital la sigan usando hasta edades muy avanzadas. "Todo ello supone que la brecha digital por edad se está reduciendo. No obstante, no cabe esperar que se elimine totalmente; además, existen brechas digitales por nivel de renta y de estudios que podrían ser persistentes. En todo caso esta reducción es una buena noticia", señala.

"La digitalización no tiene vuelta atrás, pero es importante mitigar los riesgos de exclusión que supone el cambio del modelo bancario para los colectivos vulnerables. Poder acceder con facilidad y garantías a los servicios de los bancos es un componente importante de la inclusión y cohesión social. En el Banco de España somos conscientes de que hay que seguir trabajando en ello", concluye el análisis.