Europa regula las transferencias inmediatas en euros

Miguel Ángel Valero

El Diario Oficial de la Unión Europea (DOUE) del 19 de marzo publica el Reglamento (UE) 2024/886 del Parlamento Europeo y del Consejo, de 13 de marzo de 2024, por el que se modifican los Reglamentos (UE) n.o 260/2012 y (UE) 2021/1230 y las Directivas 98/26/CE y (UE) 2015/2366 en lo que respecta a las transferencias inmediatas en euros.

La norma recuerda que el Reglamento (UE) nº 260/2012 sienta las bases para la zona única de pagos en euros (SEPA). "A fin de crear condiciones favorables para una mayor competencia, en particular para los pagos en el punto de interacción, el proyecto SEPA debe actualizarse continuamente de forma que refleje la innovación y la evolución del mercado en el ámbito de los pagos, promueva el desarrollo de nuevos productos de pago a escala de la Unión y facilite el acceso a los nuevos participantes en el mercado".

También reconoce que en 2017 los proveedores de servicios de pago acordaron, bajo los auspicios del Consejo Europeo de Pagos, un régimen a escala de la Unión para la ejecución inmediata de transferencias en euros. Pero deja muy claro que "los esfuerzos del sector europeo de los pagos no han demostrado ser suficientes para garantizar una elevada aceptación de las transferencias inmediatas en euros a escala de la Unión" y que "solo un aumento generalizado y rápido de dicha aceptación podría activar los efectos de red a gran escala de las transferencias inmediatas en euros, lo que se traduce en beneficios y mejoras de la eficiencia económica para los usuarios de servicios de pago y los proveedores de servicios de pago, una menor concentración del mercado, una mayor competencia y más opciones para los tipos de pagos electrónicos, en particular para los pagos transfronterizos en el punto de interacción".

La UE considera que todos los usuarios de servicios de pago de la Unión pueden cursar órdenes de pago para transferencias inmediatas en euros y recibirlas. Pero la realidad es que al menos un tercio de los proveedores de servicios de pago de la Unión no ofrecen el servicio de pago consistente en enviar y recibir transferencias inmediatas en euros. Además, "el ritmo al que los proveedores de servicios de pago han ido introduciendo transferencias inmediatas en su rango de servicios ha sido demasiado lento en los últimos años, lo que dificulta una mayor integración del mercado interior, socava la autonomía estratégica abierta de la Unión y limita los beneficios potenciales para los usuarios de servicios de pago".

Por lo tanto, a los proveedores de servicios de envío y recepción de transferencias inmediatas en euros debe exigírseles que los ofrezcan a todos sus usuarios. Este requisito debe aplicarse a todas las cuentas de pago que los proveedores de servicios de pago mantengan para sus usuarios.

Una transferencia inmediata en euros permite que los fondos se abonen en la cuenta del beneficiario en unos segundos y en cualquier momento. La disponibilidad las veinticuatro horas del día y durante todos los días del año es una característica intrínseca de las transferencias inmediatas, que deben cumplir condiciones específicas, en particular en lo que se refiere al momento de recepción de las órdenes de pago, el procesamiento, el abono y la fecha de valor.

Transposición de las modificaciones de las Directivas

Los Estados miembros adoptarán, publicarán y aplicarán, a más tardar el 9 de abril de 2025, las disposiciones legales, reglamentarias y administrativas necesarias para dar cumplimiento a lo establecido en los artículos 3 y 4. Comunicarán inmediatamente el texto de dichas disposiciones a la Comisión. Cuando los Estados miembros adopten dichas disposiciones, éstas incluirán una referencia al Reglamento, que entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

Bizum y el éxito de las transferencias inmediatas en España

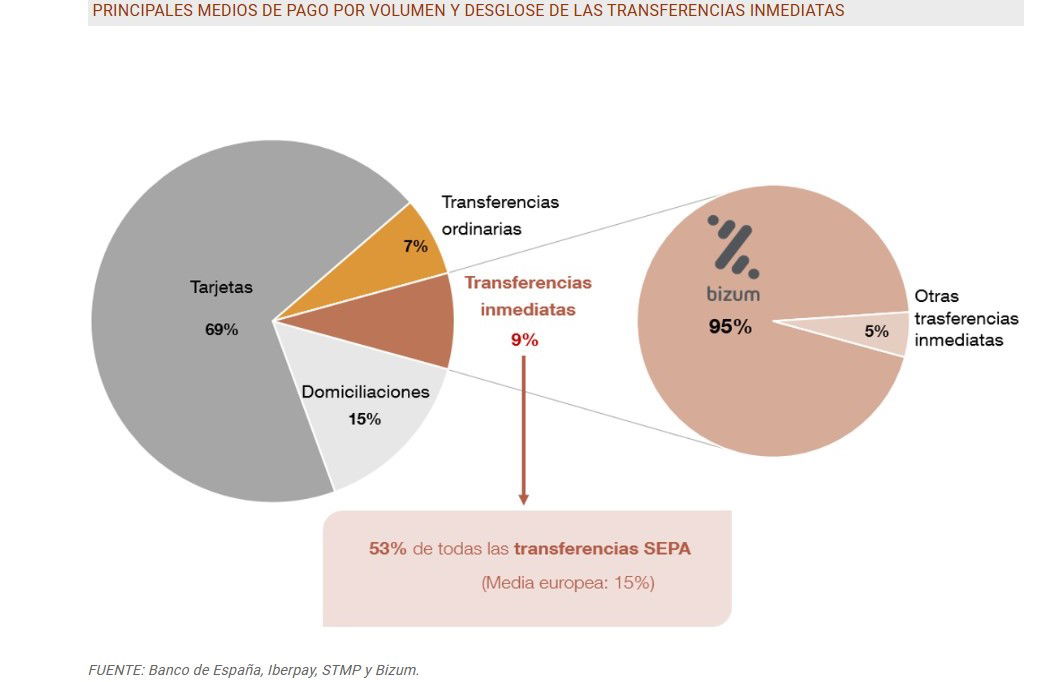

Precisamente, el mismo día que el DOUE publica el Reglamento, el Blog del Banco de España recoge un análisis de Rosa Mª Martín Martínez, de Sistemas de Pagos del supervisor, sobre el éxito de las transferencias inmediatas en España, donde ya suponen más de la mitad de todas.

"Las transferencias inmediatas permiten que el dinero esté disponible en la cuenta del beneficiario para su uso en pocos segundos, a cualquier hora del día o de la noche y todos los días del año. Esta inmediatez y la total disponibilidad ofrecen grandes ventajas tanto a los ciudadanos como a las empresas y a las administraciones públicas. Además, las transferencias inmediatas permiten desarrollar innovadoras soluciones de pago por móvil y otros dispositivos. Así, podemos ordenar pagos inmediatos con la misma rapidez, seguridad y comodidad que cuando usamos otros medios de pago electrónicos habituales, como es el caso de las tarjetas", señala.

"España está siendo pionera en la adopción de las transferencias inmediatas. Nuestro país es líder en Europa, hasta el punto en que a día de hoy el 53% de todas las transferencias procesadas en España son inmediatas, mientras que la media en Europa está en torno al 15%", resalta esta experta, que atribuye ese éxito a la buena acogida que ha tenido Bizum.

"Fruto de una iniciativa colaborativa del sector financiero español, Bizum ha sabido dar respuesta a la creciente demanda de servicios financieros en tiempo real por parte de los usuarios, acostumbrados a interactuar a través del móvil. Este esfuerzo colaborativo es el rasgo diferencial respecto a otros países de nuestro entorno, donde no ha existido un acuerdo sectorial de esta envergadura. El alto grado de cuentas accesibles en la mayoría de los bancos españoles y la fácil experiencia de uso, basada en el número de móvil, han hecho el resto", explica.

Bizum nació en noviembre de 2016 con el respaldo del Banco de España, en su papel de catalizador del cambio, promotor de la eficiencia de los pagos minoristas y vigilante de los sistemas de pago. En poco tiempo, Bizum se ha convertido en la solución preferida de pagos por móvil basada en las transferencias SEPA inmediatas. La liquidación interbancaria de estas transferencias en España tiene lugar a través del Sistema Nacional de Compensación Electrónica (conocido como SNCE), operado por Iberpay, al igual que para otros instrumentos de pago, como las transferencias ordinarias o los adeudos domiciliados.

El funcionamiento de Bizum es muy sencillo y sirve tanto para enviar como para solicitar dinero. Basta con introducir en la aplicación bancaria de nuestro teléfono el número de móvil del destinatario del dinero, o seleccionarlo entre nuestros contactos, e indicar el importe a transferir. El elemento clave es que el número de móvil actúa como un alias del IBAN de la cuenta del beneficiario, lo que le permite activar una transferencia SEPA inmediata. Esta transferencia estará abonada y plenamente disponible en la cuenta del destinatario en cuestión de segundos