Trump será menos inflacionista de lo que temen los mercados

Miguel Ángel Valero

"Vivimos en un mundo caracterizado por un cambio rápido y acelerado: económico, social, político y tecnológico. El cambio suele ser inquietante, pero no se puede pasar por alto. Creará desafíos más allá de 2025, pero también generará oportunidades de inversión", señala Christian Nolting, Global CIO del Deutsche Bank. en el informe de Perspectivas 2025 Una mirada a las alternativas de inversión del futuro.

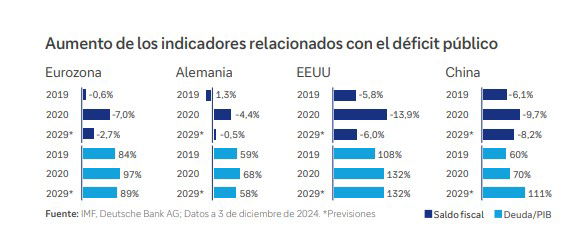

"El cambio está ocurriendo en un contexto económico bastante desafiante. 2025 no será un año de rápido crecimiento del PIB: se prevé que el crecimiento de EEUU sea modesto, del 2,0%, con un cierto retraso de la Eurozona (0,9%) y un crecimiento chino (4,2%) muy por debajo de los promedios históricos recientes. La inflación también podría resultar persistente, debido a un mayor gasto fiscal y posibles aumentos de aranceles. Esto, a su vez, les dará a los bancos centrales menos espacio para recortar los tipos de interés mientras buscan equilibrar el crecimiento y el control de la inflación. El resultado será incierto y puede cambiar las expectativas del mercado, lo que desencadenaría más episodios de volatilidad que en 2024. Las consecuencias geopolíticas, tal vez debidas a los cambios en la política comercial, podrían aumentar la incertidumbre", avisa.

"La palabra clave es 'productividad'", que parece haber aumentado muy lentamente en los últimos años, e incluso sobre el PIB real por hora trabajada puede haber disminuido, con importantes costes económicos y sociales. Cita al premio Nobel Paul Krugman hace treinta años: “la productividad no lo es todo, pero a la larga, lo es casi todo”. A medida que el número de trabajadores cae en relación con la población general, aumentar la producción por trabajador parece aún más urgente. "La buena noticia es que la IA y las tecnologías asociadas ahora ofrecen una manera creíble de hacerlo", subraya.

"Ya existe una clara distinción entre una economía estadounidense de alta tecnología y mayor productividad y una economía europea que se está quedando rezagada en las cuestiones relacionadas con la productividad y la inversión", mientras "el futuro es fiscal": "Si bien la inflación no está completamente controlada, el foco de la política económica ya está pasando de lo monetaria a lo fiscal, a medida que las economías buscan encontrar e impulsar nuevas formas de desarrollo y crecimiento. Se esperan más iniciativas en este sentido, especialmente en China".

Para aquellos inversores que tienen la capacidad de asumir riesgos, las acciones son una forma efectiva de invertir en el futuro crecimiento. Dentro de ellas, EEUU seguirá siendo el centro de gravedad, por las expectativas sobre un aumento de los beneficios, la desregulación y las deducciones fiscales. En otros lugares, las perspectivas para las acciones pueden ser menos evidentes, pero en general siguen siendo positivas: éste es el caso de algunas acciones europeas a pesar de la relativa debilidad económica interna, y lo mismo es válido para otras regiones.

El foco de los inversores por las acciones no debería impedir el interés en otras clases de activos en 2025. Los bonos corporativos en EEUU, Asia y Europa probablemente sigan siendo interesantes, por la demanda institucional, las rentabilidades aun elevadas y el retorno de las primas ligadas al plazo.

La oferta y la demanda seguirán siendo fundamentales para productos básicos como el petróleo y los metales industriales, pero también otros factores mantienen un precio relativamente alto del oro en 2025.

En cuanto a los activos alternativos, "nos centramos en las infraestructuras -fundamentales para invertir en el crecimiento futuro- y en lo que llamamos el mix público-privado a la hora de invertir en esta área".

"2025 será claramente un caso de economía fuerte, moneda fuerte para el dólar. El euro parecerá débil en comparación, mientras que las subidas de los tipos de interés y el mayor crecimiento podrían apoyar al yen japonés", resalta.

"2025 no siempre será un año fácil para los inversores, ya que los mercados navegan a través de riesgos geopolíticos y de otro tipo (incluidas las 'tres R' por sus siglas en inglés, de recesión, tipos de interés y rotación sectorial). Pero creemos que estos riesgos son manejables. Dado que los mercados ya están anticipando el impacto del futuro crecimiento económico, esto significa que mantenerse y seguir invirtiendo será esencial para el éxito de la cartera tanto a corto como a largo plazo", concluye el experto del Deutsche Bank.

En España ofrece el fondo StepIn Global Equities

Deutsche Bank España ha lanzado el fondo StepIn Global Equities, una solución delegada que comienza con una cartera de renta fija diversificada y va construyendo una posición en renta variable global, garantizando una disciplina de inversión y reduciendo los efectos de la volatilidad del mercado. La filosofía Step-In del fondo reduce gradualmente la asignación de renta fija para incrementar de forma progresiva la de renta variable. Así, con un horizonte de inversión a 18 meses -y siempre sujetos a la evolución del mercado de renta variable-, en el inicio, el 95% de la cartera se concentrará en títulos de renta fija y solo el 5% en renta variable para, posteriormente, aumentar la asignación a renta variable un 5% cada mes al tiempo que se reduce la de renta fija. De este modo, una vez completado el proceso de construcción de la cartera, al menos un 90% estará en renta variable y como máximo un 10% en renta fija.

“Históricamente, los mercados de renta variable han sido muy volátiles. El ‘ciclo emocional de la inversión’ lleva a los inversores a tomar malas decisiones en el momento equivocado, es decir, comprar a precios altos y vender a precios bajos. Crear y mantener una buena planificación de su inversión es una forma de evitar decisiones precipitadas. El mecanismo ‘Step-In’ reduce el riesgo de invertir en el momento equivocado y ofrece una forma de construir la cartera gradual”, explica Álvaro Soldevilla, director de Gestión Discrecional de Deutsche Bank España.

En este sentido, la cartera objetivo del fondo en renta fija estará compuesta por fondos de gestión activa y ETF del mercado monetario denominados en euros y bonos corporativos y de Gobierno a corto plazo. Una cartera diversificada de bonos repartida entre varios países, sectores y emisores con baja sensibilidad a los movimientos de tipos de interés. Por su parte, la cartera objetivo en renta variable contará con ETF de renta variable, asignación estratégica de renta variable en países como EEUU (34%), Francia (16,5%) o Alemania (9,9%) y diversificada en sectores como Tecnología (21,6%), Financiero (16,9%) o Industria (15,9%).

Sin restricciones de sector y país y sin cobertura de divisas, la asignación estratégica de renta variable se basa en la experiencia global del centro de inversiones de Deutsche Bank y su trayectoria en gestión discrecional de carteras. Se trata de una estrategia que "se apalanca en las bondades del coste medio, que ofrece una amplia diversificación e incorpora una gestión activa del riesgo en la construcción del componente de renta variable. Además, mientras se construye la cartera de renta variable, los inversores se benefician de un entorno con rentabilidades más favorable en bonos corporativos. De este modo, esta solución ayuda a los inversores a navegar en distintos escenarios de mercado, evitando así una toma de decisiones equivocada".

Payden: el aterrizaje suave beneficia a la renta fija

Por su parte, Tim Crawmer, estratega global de crédito de Payden & Rygel, cree que 2024 ha sido un año decisivo para la renta fija, con los bancos centrales controlando la inflación sin desencadenar una recesión, consiguiendo un aterrizaje suave con implicaciones positivas para el mercado de renta fija. "La aceleración de la inflación es un riesgo a contemplar aunque improbable: de hecho, creemos que la inflación seguirá bajando, acompañada de fluctuaciones y fuertes efectos retardados, debido a que algunas de las causas que contribuyen a la subida generalizada de los precios tardan más en resolverse, como las relacionadas con el mercado inmobiliario", precisa.

Otro elemento de incertidumbre sigue siendo la agenda de la nueva Administración Trump, que, mediante la introducción de aranceles, recortes de impuestos, límites a la inmigración y un aumento del déficit fiscal, puede provocar una aceleración de la inflación que socavaría los mercados de renta fija, aunque "creemos que la agenda republicana resultará menos inflacionista de lo que se teme hasta la fecha".

"Pensamos que los bancos centrales podrán continuar con sus políticas de relajación monetaria y prevemos un entorno positivo para el mercado crediticio en 2025, con unas condiciones económicas sólidas, un empleo robusto y una inflación a la baja. Por lo tanto, mantenemos una sobre ponderación del crédito en todas nuestras estrategias y, para los activos con grado de inversión, esperamos rentabilidades globales en la zona del 5%", subraya.

"Sin embargo, aunque las perspectivas de la economía son optimistas, es difícil que se vean compensadas por una disminución de la calidad de las emisiones y de la liquidez. De hecho, se ha producido un importante fenómeno de compresión en el que los bonos menos líquidos han superado a sus homólogos de mayor calidad y liquidez. En este momento, invertir en este tipo de valores supondría exponer la cartera a un riesgo demasiado elevado en relación con la rentabilidad potencial. Es mejor desplazar la sobre ponderación del crédito hacia áreas más seguras y de mayor calidad del mercado, lo que conllevaría menos inconvenientes en caso de imprevistos. Creemos que el entorno seguirá favoreciendo al crédito de alto rendimiento, aunque los diferenciales se hayan estrechado", avisa.

"Hemos observado un crecimiento constante de los beneficios, tendencia que se mantendrá el próximo año. A pesar del ligero deterioro de las métricas crediticias de los emisores de alto rendimiento con respecto a los niveles récord de hace un par de años, los valores siguen siendo muy buenos en comparación con la media histórica, lo que debería mantener los impagos relativamente bajo control, mientras que la combinación de una demanda estable y una oferta ajustada debería ayudar a mantener a raya los diferenciales de alto rendimiento, salvo que se produzca una perturbación exógena repentina", argumenta.

Desde una perspectiva macroeconómica, un escenario de aterrizaje suave debería ser una buena perspectiva para los emisores de alto rendimiento: el crecimiento económico estable debería apoyar los beneficios y, a medida que la inflación disminuya gradualmente, se espera que la Reserva Federal continúe con los recortes de tipos. A pesar de la compresión de los diferenciales, los rendimientos globales siguen siendo atractivos, por encima del 7%, y esto ha sido históricamente un excelente indicador de los rendimientos futuros. Rentabilidades de esta magnitud dan al mercado la capacidad de absorber cualquier descenso marginal de los precios, evitando rentabilidades negativas.

Además, incluso en el caso de perturbaciones exógenas o de una economía de bajo rendimiento, los bonos de alto rendimiento han resistido históricamente mejor que la renta variable, registrando sólo el 37% de las caídas del S&P 500. "Por lo tanto, creemos que la probabilidad de que los bonos de alto rendimiento suban es alta. En este sentido, creemos que el perfil de rentabilidad/riesgo ajustado a la probabilidad sigue siendo atractivo. Los excelentes fundamentales, los datos técnicos positivos y un entorno macroeconómico favorable, junto con los altos rendimientos, apuntan a otro buen año para los bonos de alto rendimiento", insiste el experto de Payden & Rygel.

En la renta fija corporativa con grado de inversión, por otra parte, la desregulación del sector bancario debería impulsar la rentabilidad de las entidades estadounidenses, beneficiando al sector en su conjunto, mientras que la reducción de los impuestos de sociedades debería beneficiar a las empresas más pequeñas y de carácter regional, con un impacto positivo en particular para los bancos regionales o los centrados en las medianas empresas, que actualmente cotizan con descuento

Pero "se ha producido una fuerte compresión entre sectores y no hay sectores que coticen a precios significativamente más baratos, por lo que, a la hora de calibrar la propia exposición, hay que ser consciente de los riesgos a la baja más que de las oportunidades al alza. En particular, hay que prestar atención a los sectores cíclicos o históricamente más arriesgados, como las comunicaciones y los medios de comunicación, con un alto riesgo de volatilidad y de caídas, donde las fusiones, adquisiciones, patrocinios y la actividad de los fondos de capital riesgo/inversión podrían provocar una ampliación de los diferenciales".

Desde el punto de vista de la emisión, "creemos que 2025 estará en consonancia con el año que termina, con la mayoría de las emisiones relacionadas con actividades de refinanciación, ya que los emisores proceden a refinanciar los próximos vencimientos. Con la nueva administración republicana más inclinada a aprobar fusiones y adquisiciones, es probable que veamos un aumento de la actividad de éstas, lo que se traducirá en más emisiones", concluye.

abrdn: los bonos corporativos emergentes, en un momento idóneo

Álvaro Antón, Country Head y director de distribución de abrdn para Iberia, pone el foco en los bonos corporativos de mercados emergentes, que se encuentran en un momento idóneo. Por un lado, están bien diversificados por regiones, con un rating promedio de BBB, situado en la categoría de grado de inversión. Desde 2010, esta clase de activos ha crecido un 250%, hasta rebasar los 2,5 billones$, y supera ya a los mercados de deuda soberana de los países emergentes y a los de deuda de alto rendimiento de Estados Unidos.

La clase de activos también se ha diversificado cada vez más por países, regiones, sectores y capitalización bursátil. En los últimos años, la ampliación de los vencimientos de las empresas de los mercados emergentes ha sido un factor técnico positivo, que ha reducido los riesgos de refinanciación. Los fundamentales de la deuda corporativa emergente suelen ser favorables. En la categoría BB (lo que significa high yield), el apalancamiento neto de las empresas de estos países es de 2,3 veces, frente a las 3,6 veces de los bonos high yield estadounidenses y las 4,5 veces de los europeos.

Normalmente, un apalancamiento más bajo debería equivaler a unos diferenciales más estrechos. Sin embargo, en estos momentos no es así. "Por supuesto, cabe argumentar que los riesgos macroeconómicos y políticos suelen ser mayores en los mercados emergentes que en Estados Unidos. Sin embargo, esto no se refleja en unas tasas de impago más elevadas. En lo que queda de 2024 y en 2025, esperamos que los ciclos de reducción de tipos ayuden a contener los riesgos de impago", señala.

En términos de riesgo-rentabilidad a largo plazo, la comparación de los bonos corporativos emergentes es favorable con respecto a la mayoría de los demás segmentos del mercado de renta fija mundial. Mientras tanto, la clase de activo tiene una duración relativamente baja, lo que puede reducir el riesgo de tipos de interés. Además, los bonos corporativos emergentes han ofrecido históricamente algunas ventajas defensivas. Por ejemplo, las caídas fueron relativamente inferiores a las de otros segmentos de deuda emergente durante los principales episodios de aversión al riesgo, como el 'tapertantrum', la pandemia y la invasión rusa de Ucrania.El índice JPM de bonos corporativos de mercados emergentes arroja actualmente un rendimiento superior al 6,5% en dólares. Esta cifra es superior a la media de 10 años del 5,7% y ofrece cierta amortiguación potencial frente a movimientos adversos de los precios.

En combinación con los buenos fundamentales de los bonos corporativos de los mercados emergentes y los factores técnicos favorables, quizá no sorprenda que esta clase de activos esté ganando popularidad entre los inversores institucionales.