Trump tensa aún más la cuerda

Miguel Ángel Valero

La guerra comercial se recrudece con la entrada en vigor de los aranceles del 25% a Canadá (10% para petróleo, gas y uranio) y México, y los adicionales de 10 puntos a China sobre los ya impuestos a principios de febrero. Como respuesta, China implementará tarifas de hasta el 15% sobre varios bienes agrícolas y ganaderos estadounidenses, destacando principalmente el 10% sobre la soja a partir del 10 de marzo. Además, China ha añadido 10 nuevas empresas de defensa americanas a la 'lista negra' de comercio.

En el caso de Canadá, la respuesta será escalonada. Primero, 25% de tasas sobre bienes estadounidenses por un valor de 20.000 millones$, que tendrán efecto inmediato, y las tasas se ampliaran a bienes por valor de 85.000 millones (en el que incluyen vehículos, acero y aluminio) en tres semanas –plazo que las autoridades canadienses ofrecen para que las empresas ajusten sus cadenas de suministro–.

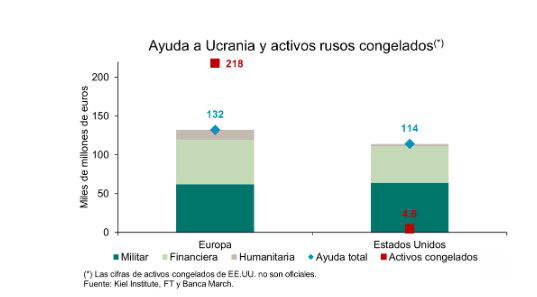

Junto con estas medidas, Trump también anunció el fin inmediato de la ayuda militar a Ucrania, lo que incluye el armamento y munición que está en tránsito fuera de las fronteras del país. De esta forma, pone más presión sobre el Gobierno ucraniano ya que Estados Unidos supone la mitad de la ayuda internacional.

Trump no cede, sino todo lo contrario: sigue apretando en todos los frentes abiertos y el mercado empieza a poner en precio la mayor incertidumbre derivada de estas decisiones. Las Bolsas cerraban el 3 de marzo la peor sesión en lo que va de año, aunque las caídas se mantienen dentro del patrón visto en 2018 (primer mandato de Trump) en el que el mayor retroceso desde máximos fue de hasta el -10%. La buena noticia es que los bonos están reaccionando como colchón, ya que el mercado está descontando más el efecto de las tarifas en el crecimiento que en la inflación, apoyando esta tesis los últimos datos en Estados Unidos.

No obstante, se registran caídas contundentes en Wall Street (S&P -1,7%; Nasdaq -2,6%), ante la confirmación de entrada en vigor de aranceles a México, Canadá y China y unos datos de actividad fabril algo peores de lo previsto. El índice tecnológico Nasdaq fue el más damnificado, al registrar su peor sesión desde diciembre de 2024 y con caídas de las grandes tecnológicas como Nvidia (-8,6%), Amazon (-3,4%) o Tesla (-2,8%).

En Asia predomina la cautela, aunque las tarifas pesan en las cotizaciones de la tecnología y los autos. El MSCI Asia Pacífico se deja un -0,9%, precisamente con autos y la tecnología como sectores más penalizados. También caen con claridad las Bolsas japonesas –Nikkei -1,2%; Topix -0,7%–, perjudicadas por la apreciación del yen ante la perspectiva de un precio del crudo más bajo que favorezca un menor coste de las importaciones. Más tranquila transcurre la sesión en China –Hang Seng plano, CSI 300 -0,08%–, en donde el ejecutivo chino ha respondido a EE.UU. con tarifas de hasta el 15% en importación de productos agrícolas estadounidenses, y el coreano Kospi (-0,1%).

En el caso del euro-dólar, a medida que la fiesta de aranceles liderada por Trump continúa ganando impulso –aún no están claras las tarifas que va a imponer al Viejo Continente–, el euro gana territorio situándose en 1,049 EUR/USD (+1,1% en la semana).

Nuevas caídas en el Brent que ya perfora a la baja los 71 $/barril ante la sorpresiva decisión de la OPEP. En concreto, y contrario a los rumores recientes, el cártel aumentará su producción en 138 mil barriles a partir de abril con el objetivo de retomar el nivel de 2,2 millones de barriles diarios en 2026. Entre otros, una de las posibles razones que llevaron al grupo a tomar esta decisión son los comentarios de Trump quien, semanas atrás, presionó públicamente a la OPEP para recortar el precio del crudo. Con todo esto, la cotización desciende a mínimos desde septiembre al situarse en 70,9 $/barril.

Por su parte, el oro comienza la semana al alza ante la entrada en vigor de los aranceles entre Estados Unidos, Canadá, China y México. El activo refugio escala un +1,4% en lo que va de semana al posicionarse en 2.898 $/onza.

Otros datos de EEUU preocupan. La confianza de los empresarios de las manufacturas en Estados Unidos dejó datos menos alentadores de lo esperado. Esto fue especialmente evidente en el índice ISM manufacturero que en febrero bajó hasta el 50,3 desde el 50,9 anterior y por debajo del 50,7 previsto. Además, preocupó la composición por sub-índices dado que el componente de empleo retrocedió con fuerza y bajó a terreno de contracción (47,6 vs. 50,3 anterior) y también decepcionaron los nuevos pedidos (48,6 vs. 55,1 previo). Por otro lado, el sub-índice de precios pagados subió hasta niveles de 62,4 desde el 54,9 anterior y se situaron en su mayor nivel desde junio de 2022, lo que muestra una mayor preocupación de los empresarios sobre el efecto de la subida de los aranceles en la inflación futura.

El PMI manufacturero mostró una mejora de las expectativas de los empresarios al situarse el dato final de febrero en 52,7 frente al 51,6 publicado anteriormente. Pero el gasto en construcción cayó un -0,2% en enero frente al avance del +0,5% anterior. Datos que muestran un comienzo del año más débil del sector de la construcción.

Activotrade: explosión de los valores de defensa

Wall Street sufre una fuerte corrección tras la confirmación de nuevos aranceles de EE.UU. a Canadá, México y China. En cambio, Europa sube, impulsada por la explosión de los valores de defensa. El denominador común, o 'dinamitador' común: Donald Trump. El gran destacado den la renta variable fue el sector defensa, con subidas superiores al 15% de Rheinmetall, Leonardo, BAE o Thales.

La renta fija de gobiernos europeos se desplomaba ante una previsible mayor emisión de deuda para financiar dicho gasto en el sector. Los bonos de Alemania y UK subían más de 10 puntos básicos de rentabilidad. Mientras tanto, Wall Street caía con fuerza tras imponerse aranceles que entran en vigor para China, México y Canadá. P

La estimación del modelo GDPNow para el crecimiento del PIB real para el primer trimestre de 2025 fue del -2.8%, frente al 2,3% del 19 de febrero. Una proyección y estimación preocupante sobre todo en la parte del comercio, lo cual añadía -3,7 puntos, mientras el gasto en consumo personal cayó del 2,3% al 0% entre ambas estimaciones. Descuenta un aumento brutal de las importaciones antes de los aranceles.

En 2025, son las grandes tecnológicas las que menos rentabilidad aportan, de hecho restan cerca un 6% en su conjunto frente a la subida cercana al 4% del resto de compañías, destaca el análisis de Activotrade.

Portocolom

Por su parte, los expertos de Portocolom AV hablan de la primera corrección semanal de cierta importancia en las Bolsas estadounidenses, que se produjo por una serie de datos macroeconómicos que han generado temor en algunos inversores. Dos años consecutivos de fuertes subidas de las cotizaciones son suficiente motivo para reacciones como la vivida en los últimos días. Los esperados resultados de Nvidia no defraudaron a los analistas, pero sus previsiones para los próximos trimestres, junto con un ligero ajuste a la baja de los márgenes de la compañía, sí generaron algunas dudas.

La confianza del consumidor de The Conference Board cedía hasta 98,3, frente a una estimación de 102,7 y un dato anterior de 105,3. Este indicador predice el gasto futuro de los ciudadanos estadounidenses, cuyo consumo es uno de los principales motores de su economía. Además, la primera revisión del PIB del cuarto trimestre se mantuvo en 2,3% (se esperaba 3,1%) y la venta de viviendas sigue sin dar señales de mejoría.

Pero no todo es negativo, los datos del PCE tranquilizaron al mercado, especialmente al confirmase que el componente subyacente bajaba hasta el 2,6% desde el 2,9% anterior, lo que debería favorecer lecturas más favorables del IPC en los próximos meses. Adicionalmente, el dato del PMI manufacturero de Chicago saltaba hasta un 45,5, que aunque se mantiene en zona de contracción, experimentó una muy notable subida desde el dato anterior de 39,5.

Las Bolsas corrigieron en Estados Unidos, donde el S&P 500 cayó un 0,98% y el Nasdaq 100 un 3,38%, estando los 7 magníficos entre los más penalizados. En los mercados de renta fija la potencial desaceleración del consumo en Estados Unidos llevaba la rentabilidad del Treasury a 10 años hasta el 4,21 %, lo que supone una caída de 22 puntos básicos (pB). El mercado apuesta ahora por 2 o incluso 3 bajadas de 25 pb en 2025. El Bund y el Bono cedían 7 puntos básicos para cerrar con una rentabilidad del 2,39% y del 3,08%.

Las materias primas también vieron como las ventas se imponían en el mercado, el oro corregía un 3,08% hasta los 2.862,2$/onza mientras que el Brent lo hacía en un 2,49% hasta los 72,50 USD/b, un potencial fin de la guerra en Ucrania podría afectar a la baja a los precios de la energía.

"En EE.UU. estaremos muy pendientes de los datos de empleo que se conocerán a lo largo de la semana, donde se espera que la tasa de desempleo se mantenga en el 4% y se creen más de 150.000 empleos no agrícolas", señalan en Portocolom.

Franklin Templeton

Stephen Dover, director del Franklin Templeton Institute, destaca algunas de las implicaciones para los Estados Unidos de los aranceles de Trump:

- Posibles medidas de represalia: México, Canadá y China han declarado medidas de represalia, preparando el escenario para una guerra comercial en rápida escalada.

- Volatilidad económica: A pesar de que los servicios comprenden más del 80% de la economía estadounidense, estos aranceles se dirigen a los bienes manufacturados, impactando significativamente la volatilidad económica.

- Precios más altos y márgenes más bajos: Casi la mitad de las importaciones de EEUU son insumos para empresas estadounidenses, lo que significa que estos aranceles afectarán de manera desigual a las empresas, obligando a algunas a subir los precios, aceptar márgenes reducidos o ambos. A largo plazo, afectará las cadenas de suministro.

- Incertidumbre prolongada: La naturaleza a largo plazo de estos aranceles sigue siendo incierta. Podrían ser una táctica de negociación del presidente Trump o el inicio de una guerra comercial prolongada, arriesgando un menor crecimiento del producto interno bruto, una mayor inflación en EE.UU., un dólar más fuerte y tasas de interés más altas en EE.UU. La incertidumbre complica las decisiones de inversión de capital para las empresas.

- Impacto mixto en las ganancias: Para las empresas que experimentan una menor competencia extranjera y materias primas importadas limitadas, los aranceles pueden impulsar las ganancias. Sin embargo, las empresas que dependen de importaciones recientemente aranceladas o que dependen en gran medida de materias primas importadas enfrentarán una presión significativa en los márgenes.

- Compromiso con el aumento de la producción nacional en EE. UU.: Las acciones decisivas del presidente Trump sobre Canadá y México, a pesar de un nuevo acuerdo de libre comercio con ambos países durante su primer mandato, subrayan la seriedad de su compromiso de imponer aranceles del 60% a las importaciones chinas y un arancel universal del 10%-20% en todos los productos importados a los Estados Unidos. Estos aranceles tienen como objetivo impulsar la producción nacional de bienes en los Estados Unidos.

- El mercado se ampliará: Esta situación refuerza nuestra expectativa de que el rendimiento del mercado de valores se ampliará y alcanzará una gama más amplia de empresas. Las empresas de pequeña capitalización que no dependen de importaciones o exportaciones pueden superar a las acciones de gran capitalización con operaciones internacionales. Esto aumenta la urgencia de que la inteligencia artificial demuestre ganancias de productividad en el mundo real en los EstadosUnidos.

- "Esta vez es diferente": Los paralelismos históricos con la legislación arancelaria Smoot-Hawley y el empeoramiento de la Gran Depresión surgen en la mayoría de las discusiones sobre guerras comerciales. A diferencia de la década de 1930, el intento actual de mantener una oferta monetaria estable, impuestos bajos y una reducción de las regulaciones comerciales puede mitigar los impactos negativos de los aranceles.

- Vigilancia de la Reserva Federal: La respuesta de la Fed a estos aranceles es decisiva. Esperaríamos que la Fed aborde este problema de manera contundente y continúe confiando en unenfoque basado en datos.

XS.com: efectos en la inversión extranjera directa en México

Antonio Di Giacomo, analista Senior de Mercado de XS.com, señala que el peso mexicano comenzó marzo de 2025 con una depreciación significativa, alcanzando la zona de los 20,7 por dólar, luego de haber fluctuado entre 20.4 y 20.5 en la última sesión de febrero. Esta caída se debe, en gran parte, a la incertidumbre generada por la entrada en vigor de los aranceles del 25% a las importaciones mexicanas impuesta por Estados Unidos, lo que ha provocado nerviosismo en los mercados financieros. Además, el debilitamiento de la moneda ha sido impulsado por una mayor demanda de dólares ante la incertidumbre económica global y la aversión al riesgo de los inversionistas.

El gobierno de México ha intentado frenar la imposición de estos aranceles mediante intensas negociaciones en Estados Unidos. Sin embargo, la administración de Donald Trump confirmó que las medidas entraban en vigor el 4 de marzo. Esta situación ha generado un clima de incertidumbre entre los inversores, quienes han comenzado a tomar decisiones más cautelosas en sus operaciones con el peso mexicano. La posible prolongación de estas tensiones comerciales podría traer consigo efectos adversos en la inversión extranjera directa y en el crecimiento económico del país.

Uno de los efectos inmediatos de esta volatilidad ha sido un incremento en la demanda de activos considerados refugio seguro, como el dólar y el oro. La devaluación del peso también impacta en los mercados bursátiles y en la confianza de los inversionistas extranjeros, quienes evalúan los riesgos de continuar operando en México en un entorno de mayor proteccionismo comercial. Las exportaciones mexicanas podrían verse afectadas, especialmente en sectores clave como el automotriz y el manufacturero, que dependen en gran medida del comercio con Estados Unidos.

Por otro lado, China ha reaccionado con firmeza ante las nuevas tarifas arancelarias impuestas por Trump, advirtiendo sobre posibles represalias económicas. La escalada de tensiones comerciales entre las principales economías del mundo ha contribuido a aumentar la volatilidad global y a afectar la percepción del riesgo en mercados emergentes como el mexicano. Si bien México no es un actor principal en la disputa entre EE.UU. y China, la incertidumbre global impacta indirectamente al país, afectando el comercio y la inversión.

En un intento por mejorar las relaciones diplomáticas con Estados Unidos y mitigar el impacto de las sanciones, México ha intensificado sus esfuerzos de cooperación. Recientemente, el gobierno mexicano extraditó a 29 narcotraficantes de alto perfil a territorio estadounidense, un movimiento que algunos analistas interpretan como una estrategia para buscar un alivio en las tensiones comerciales. Adicionalmente, se han planteado propuestas para diversificar los mercados de exportación, fortaleciendo relaciones comerciales con Europa, Asia y América Latina para reducir la dependencia de Estados Unidos.

A pesar de estos esfuerzos, el panorama sigue siendo incierto. La política comercial de Estados Unidos ha demostrado ser impredecible y altamente volátil, lo que dificulta la planeación económica y financiera en México. Los próximos días serán clave para evaluar si el peso logra estabilizarse o si seguirá bajo presión en los mercados internacionales. Además, el Banco de México podría intervenir con ajustes en la política monetaria para contener la volatilidad y evitar un impacto inflacionario en la economía nacional.

La depreciación del peso mexicano refleja la incertidumbre que generan las tensiones comerciales con Estados Unidos. La implementación de los nuevos aranceles representa un desafío importante para la economía mexicana, que busca mantener su competitividad en un entorno global cambiante. La respuesta de las autoridades mexicanas será determinante para la estabilidad del tipo de cambio y la confianza de los inversionistas en el país. A largo plazo, México deberá reforzar su estrategia de diversificación comercial y fortalecer su economía interna para hacer frente a escenarios similares en el futuro.

Pepperstone

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, destaca que la imposición de aranceles del 25% por parte de Estados Unidos en contra de México ha generado una presión significativa sobre el peso mexicano, que alcanza niveles superiores a 20.9 unidades por dólar, una depreciación nuevamente significativa dentro de lo que va de este 2025.

Este aumento de hasta 1.5% en su punto alto de la jornada en el tipo de cambio refleja la incertidumbre que pesa sobre las perspectivas económicas y comerciales de México, sobre todo considerando que más del 80% de las exportaciones mexicanas se dirigen a Estados Unidos. Como el mercado ha reiterado en múltiples ocasiones, un deterioro en la relación comercial entre ambos países puede traducirse en consecuencias profundas para el desarrollo económico y la estabilidad financiera de México.

El detonante inmediato de esta volatilidad ha sido la entrada en vigor de las medidas punitivas, que se habían postergado tras negociaciones en las que tanto México como Canadá aceptaron abordar el problema de la migración ilegal y el tráfico de drogas, sin llegar a los niveles que la Casa Blanca consideraba necesarios.

Mientras Canadá ya ha respondido con aranceles a productos estadounidenses valorados en 107,000 millones de dólares, la presidenta Claudia Sheinbaum anunciará medidas de represalia este fin de semana, que, según algunos analistas, podrían incluir gravámenes sobre productos estratégicos de Estados Unidos. Este factor mantiene en vilo a inversores y empresarios, quienes aguardan definiciones concretas sobre el curso de acción que tomará el gobierno mexicano.

Si bien el ánimo del mercado se había mantenido relativamente estable hasta ahora, las declaraciones del presidente de Estados Unidos, Donald Trump, señalando que “no quedaba espacio” para negociaciones adicionales, y el hecho de que las tarifas estén directamente vinculadas a la lucha contra el fentanilo, han generado un ambiente de cautela.

Los datos económicos recientes –como la contracción del sector manufacturero por octavo mes consecutivo y la caída de la confianza empresarial en febrero– complican aún más el panorama, reforzando nociones de que el Banco de México continuará con el proceso de normalización en México, el cual arrancó el 2025 a un ritmo más agresivo con una normalización de 50pb.

En este contexto, resulta fundamental observar la forma en que el gobierno mexicano reaccione ante lo que muchos ven como una escalada de la guerra comercial. Personalmente, considero que la clave estará en equilibrar la necesidad de proteger la economía nacional con la urgencia de evitar un enfrentamiento aún mayor.

El precio del oro ha vuelto a demostrar su fortaleza al superar nuevamente la marca de los 2.900$ por onza, reflejando un avance de 0.6% en la sesión y acumulando un alza del 1.8% en la semana. Este renovado impulso alcista se asocia, en gran medida, al entorno geopolítico inestable y a las tensiones comerciales que han alentado la búsqueda de activos refugio, consolidando al metal dorado como una de las principales alternativas de protección.

En el plano geopolítico, la reciente ruptura en las negociaciones entre Estados Unidos y Ucrania, evidenciada por el intercambio de retórica intensa entre el presidente Trump, el mandatario ucraniano Zelensky y el vicepresidente JD Vance en la Casa Blanca, ha sembrado dudas sobre la solidez de las relaciones diplomáticas. Al mismo tiempo, Europa se encuentra en un esfuerzo contrarreloj para recomponer el diálogo entre Washington y Kiev, en medio de iniciativas lideradas por el Reino Unido y Francia para contener la escalada de tensiones. Esta incertidumbre ha impulsado la demanda de activos defensivos como el oro.

Por otra parte, el recrudecimiento de las guerras comerciales también ha desempeñado un papel clave en los avances del metal. La imposición de nuevos aranceles punitivos por parte de Estados Unidos sobre Canadá, México y China –que van hasta el 25%– ha generado un clima de amplia incertidumbre en los mercados financieros, afectando a múltiples sectores y aumentando los temores de un entorno inflacionario y un crecimiento más débil. Ante esta perspectiva, los inversores han optado por robustecer sus posiciones en instrumentos considerados más estables, reforzando así la cotización del oro.

Hacia adelante, todo apunta a que el precio del oro mantendrá su sendero alcista, impulsado por la percepción de riesgo geopolítico y las interrogantes en torno a la profundidad y duración de los conflictos comerciales. El mercado se encuentra a la expectativa de que el oro supere el siguiente nivel psicológico en los 3.000$ por onza, un hito que, de alcanzarse, podría generar titulares adicionales y atraer aún más flujo de inversión. "En este contexto, no resulta descabellado esperar que la onza de oro permanezca en el centro de atención, sirviendo como barómetro de la incertidumbre global y reflejando la búsqueda constante de resguardo frente a riesgos cada vez más palpables", concluye este experto.