Trump beneficiará al bono corporativo pero dañará a las inversiones sostenibles

Miguel Ángel Valero

El regreso de Donald Trump a la Casa Blanca y las primeras oleadas de propuestas, órdenes ejecutivas (300 decretos firmados en 10 días, con algunas normas ya paralizadas por los jueces, y al menos una de ellas, la paralización de programas sociales, retirada por la Casa Blanca) e iniciativas de todo tipo continúan generando un aluvión de análisis y comentarios.

Jeffrey Cleveland, jefe economista de Payden & Rygel, se centra en el impacto en el mercado de bonos. La dinámica cambiante de la inflación, las estrategias para equilibrar las condiciones fiscales y monetarias que diseñe el nuevo Departamento del Tesoro de EEUU así como las políticas de la segunda Administración Trump desempeñarán un papel fundamental en la configuración de la trayectoria de los mercados financieros y determinarán si se puede restablecer el equilibrio en el mercado de bonos.

Los precios de los activos han alcanzado máximos históricos, el crecimiento ha sido sólido tanto en términos nominales como reales, y el mercado laboral sigue gozando de buena salud a pesar de cierta normalización. Sin embargo, la inflación sigue proyectando una sombra que amenaza con desestabilizar el equilibrio. La misión de la Fed es preservar la fortaleza de la economía y evitar al mismo tiempo que las fuerzas inflacionarias causen estragos en el mercado de bonos.

La forma de abordar ese desafío dependerá de algunos factores clave. El marco temporal informa la perspectiva. En el tercer trimestre de 2024 se declaró la muerte de la inflación, pero resurgió en el cuarto. Diversas medidas de inflación anualizada en un periodo de 3 meses sugieren que está ganando fuerza, mientras que las medidas anualizadas en un periodo de 6 meses indicarían que aún se puede mantener el control. Desde la reunión del FOMC de diciembre de 2024, Jerome Powell y la Fed han dado señales de inquietud por el reciente aumento de las medidas de inflación, cambiando sutilmente su enfoque del mercado laboral y el crecimiento a la contención de la inflación.

A principios de 2025, la Fed se enfrenta a una combinación de fuerzas estructurales (desglobalización, aumento de las tensiones geopolíticas y mayores déficits fiscales, que suelen ser inflacionistas) y cíclicas (normalización de las cadenas de suministro, brotes verdes de la productividad y contención de los precios de las materias primas, que suelen respaldar unos precios más estables) que ponen en entredicho las previsiones y restan eficacia a la política monetaria convencional. Hay que considerar, además, los aranceles, la política de inmigración y las medidas favorables a las empresas de la nueva Administración Trump.

"Los resultados asociados a la combinación de estas fuerzas pueden ser bastante amplios y requerirán que la Fed evalúe cuidadosamente qué factores priorizar a medida que se determinan las previsiones y se implementa la política", avisa.

"Aunque la inflación ha disminuido sustancialmente a medio plazo, una perspectiva a más corto plazo sugiere que podría no estar muerta todavía. Mientras tanto, es probable que las cambiantes fuerzas del mercado dificulten aún más las previsiones a medida que aumente la volatilidad de la inflación. En consecuencia, es posible que la Fed tenga que mantener la política monetaria más restrictiva de lo previsto para mantener el orden en el mercado de bonos", apunta.

Hasta ahora, los mercados financieros han recibido el nombramiento de Scott Bessent como Secretario del Tesoro con optimismo, dada la expectativa de que sus políticas incluyan medidas favorables al crecimiento y fiscalmente pragmáticas. Esta combinación desempeñará un papel importante durante su mandato en el Tesoro, pero otras piezas del rompecabezas político de Bessent podrían resultar cruciales para las perspectivas de los bonos. En los últimos trimestres, Bessent ha sugerido que es necesario un cambio significativo en la política para guiar a la economía estadounidense hacia una trayectoria más sostenible. Coincide con Powell en su objetivo de contener la inflación, pero las estrategias para lograrlo podrían divergir significativamente y tener un impacto material en los mercados financieros.

Para Bessent, las condiciones financieras son demasiado fáciles y, en consecuencia, hay que subir los tipos. Su perspectiva de Bessent se basa en la noción de que la economía estadounidense es hoy menos sensible a la política de la Fed y al nivel de los tipos de interés iniciales en comparación con ciclos anteriores, debido a que el ciclo actual se ha visto impulsado por el crecimiento de los ingresos y los salarios más que por el endeudamiento, complementado por los balances saneados de los hogares y las empresas estadounidenses.

La economía estadounidense mostró signos de ralentización de la actividad y de descenso de las expectativas de crecimiento en el tercer trimestre de 2023 y en el tercer trimestre de 2024. En ambos periodos, las expectativas del mercado cambiaron bruscamente hacia un ciclo de recortes de la Fed, y Powell reforzó este cambio al señalar que las medidas de flexibilización eran inminentes. Como resultado, los tipos de interés bajaron, los precios de los activos subieron y las condiciones financieras se relajaron. Esto generó un impulso al crecimiento, mientras que las medidas de inflación aumentaron posteriormente hasta niveles incompatibles con el objetivo de la Fed. Este bucle de retroalimentación obligó posteriormente a la Fed a ajustar su postura moderada a medida que subían los tipos de interés.

"Bessent podría tratar de romper este bucle de retroalimentación endureciendo las condiciones financieras con las herramientas a su disposición", destaca el experto de Payden & Rygel. La principal herramienta de Bessent como secretario del Tesoro es el enfoque del departamento sobre la emisión de deuda (bonos del Tesoro estadounidense). Ha expresado su firme oposición a la decisión de Janet Yellen de recurrir a la emisión de deuda a corto plazo durante un periodo no recesivo, argumentando que ha contribuido a facilitar las condiciones financieras y ha socavado la sostenibilidad de la economía estadounidense. Como resultado, es plausible un enfoque más equilibrado de la emisión de deuda, con una mayor dependencia de la deuda a largo plazo. Este cambio endurecería las condiciones financieras, ya que los precios de los activos, en particular los de la renta variable y el sector inmobiliario, son más sensibles a los tipos de interés a largo plazo. Los efectos probables incluirían una menor demanda, un crecimiento más lento y una inflación más baja. Si estas condiciones se materializan, la Fed tendría justificación para reducir los tipos de interés, aliviando simultáneamente la carga del gasto federal estadounidense en intereses.

Durante la primera presidencia de Trump, los precios de los activos fueron impulsados hasta nuevos máximos por la combinación de factores: las apuestas económicas (bajada de los impuestos de sociedades, reducción de la regulación y uso estratégico de los aranceles como herramienta de negociación), la disciplina fiscal pasó a un segundo plano, los gastos de capital y las fusiones y adquisiciones se dispararon, la contratación se aceleró, el consumo aumentó y las perspectivas de crecimiento mejoraron.

¿Será similar en esta segunda presidencia? Las pistas pueden estar en el punto de partida económico actual y en la estructura de incentivos para el presidente Trump en relación con 2016.

El crecimiento en EEUU ha estado por encima del 5% en términos nominales y del 2,5% en términos reales durante siete de los ocho trimestres. Los precios de los activos, incluida la renta variable estadounidense y el precio de la vivienda, están en máximos históricos o cerca de ellos, mientras que los diferenciales de crédito se acercan a mínimos de 20 años. La economía estadounidense va bien y no necesita más crecimiento, y algunos sostienen que incluso podría beneficiarse de un menor crecimiento.

"La victoria de Donald Trump en las elecciones de 2024 se debió en gran medida a que los votantes priorizaron la economía, en particular la inflación, sobre la revalorización de los activos o el crecimiento económico. Aunque las cifras de crecimiento y la buena salud del mercado laboral sugieren que la economía no atraviesa dificultades, los niveles de inflación imperantes, muy superiores a los experimentados en 2016, probablemente pesaron más en lamente de los votantes", subraya.

El resultado ideal para la nueva Administración Trump implicaría un enfoque equilibrado, combinando medidas orientadas al crecimiento, como la bajada de impuestos y la desregulación, con políticas dirigidas a endurecer las condiciones financieras y contener la inflación. Aumentar estas medidas equilibradas con victorias en temas candentes para los votantes como la inmigración y la política exterior podría ayudar a amortiguar la falta de entusiasmo asociada a un entorno benigno para los precios de los activos durante el primer año de la nueva administración. La cuestión sigue siendo si se podrá rebajar con éxito la inflación a expensas del crecimiento, cumpliendo una promesa clave de campaña a la clase media y restableciendo el orden en los mercados.

El mercado de bonos se encuentra en un punto de inflexión. En los dos últimos años, se ha beneficiado de un crecimiento sólido, empleo estable y precios de los activos en máximos históricos. Sin embargo, la inflación sigue siendo elevada y la volatilidad del mercado de bonos es demasiado alta. El equipo de Bonos sin Restricciones de Payden espera un posible giro, en el que los rendimientos de los bonos deben subir antes de que puedan bajar. Un aumento de los rendimientos, sobre todo en los vencimientos a más largo plazo, endurecería las condiciones financieras y moderaría las expectativas de crecimiento. En consecuencia, prefiere una menor exposición al tramo largo de la curva de rendimientos. Por el contrario, considera atractiva la parte delantera de la curva de rendimientos, con tipos de interés a 2 años justo por encima del tipo de los fondos federales y alineados con la función de reacción de la Fed ante cualquier deterioro del mercado laboral o del crecimiento.

En cuanto al crédito, el equipo cree que el retorno de Trump a la Casa Blanca puede favorecer la estabilidad de los diferenciales de crédito y la benignidad de las tasas de impago y, por tanto, mantiene una postura constructiva sobre el crédito corporativo de mayor calidad y determinadas partes de la deuda de los mercados emergentes. Y ello a pesar de unas valoraciones históricamente ajustadas. Por otra parte, se muestran más cautos en ámbitos sensibles al aumento de los rendimientos a largo plazo, como el sector inmobiliario comercial y otros segmentos orientados al consumidor.

Franklin Templeton: disonancia cognitiva en algunas propuestas de Trump

Sonal Desai, CIO de Renta Fija de Franklin Templeton, cree que el tipo de interés de los fondos federales en EEUU se encuentra ahora en el rango neutral y es probable que se mantenga durante la primera mitad del año, y la Fed podría haber terminado de recortar los tipos. Se espera que la inflación se mantenga en torno a los niveles actuales. Es probable que los aranceles y las restricciones a la inmigración tengan un impacto al alza limitado sobre la tasa de inflación, mientras que la racionalización de la normativa y la eficiencia del gobierno podrían reducirla algo.

"Existe una disonancia cognitiva en algunas de las políticas propuestas, ya que la administración presidencial estadounidense pide que bajen los tipos sin la correspondiente reducción del déficit fiscal, mientras que los aranceles probablemente conduzcan a un dólar más fuerte, no más débil", argumenta.

Lombard Odier: el liderazgo climático se traslada a China

Sophie Chardon, jefa de Inversión Sostenible en Banca Privada en Lombard Odier, y Dominic Tighe, Analista Senior de Sostenibilidad en holistiQ, se centran en el impacto de las políticas climáticas de Trump. Como parte de las primeras órdenes ejecutivas, se revocó y anuló el Plan Internacional de Financiación Climático de EEUU., y se ordenó nuevamente la retirada del Acuerdo de París sobre el cambio climático. En la práctica, esto significa que EEUU ya no tiene que presentar un plan de acción climática a las Naciones Unidas cada cinco años.

"Esto ralentizará el camino de la economía estadounidense hacia las emisiones netas cero, aunque una retirada completa del marco climático de la ONU sería complicada por la Constitución de EEUU. De hecho, la autoridad presidencial sobre los tratados requiere el apoyo de dos tercios de los senadores según la constitución", señalan.

La revocación del Plan Internacional de Financiación Climático conlleva una reducción de la asistencia financiera y técnica para las iniciativas contra el cambio climático en los países en desarrollo. El liderazgo climático se traslada a China. "Aunque no vemos una amenaza para la transición hacia la sostenibilidad a nivel global", China jugará un papel más central en los acuerdos multilaterales. En la conferencia climática de la ONU de noviembre de 2024, los líderes chinos hicieron una llamada a la cooperación internacional y a "una transformación completa de los modelos de crecimiento”. China está bajo presión para aumentar sus compromisos. Entre 2013 y 2021, China contribuyó con más de 34.000 millones$ en financiación para el desarrollo relacionado con el clima, convirtiéndose en uno de los proveedores más relevantes de ayuda climática internacional. China ya alcanzó su objetivo de emisiones máximas para 2030, seis años antes de lo previsto, y las emisiones podrían comenzar a disminuir tan pronto como este año. Esta tendencia probablemente ayudará a mitigar el ritmo más lento de progreso en EE. UU. Los motivos de China son económicos, así como el reconocimiento de su exposición a los efectos físicos del cambio climático. En anteriores reuniones de la ONU, las negociaciones entre EE.UU. y China fueron clave para el progreso global. "Un giro de EE. UU. hacia la inacción climática no debería significar que China se retire de sus metas", apuntan estos expertos.

Los compromisos existentes fuera de EE. UU. siguen siendo sólidosEn la conferencia de la ONU de noviembre, Reino Unido, Brasil y los Emiratos Árabes Unidos aumentaron sus objetivos para 2035, mientras que cuatro países – Bután, Madagascar, Panamá y Surinam – ya han alcanzado emisiones netas cero de gases de efecto invernadero. La administración de Trump no debería influir en las políticas de transición de otros países. Esto es especialmente cierto en la Unión Europea. El reciente shock en el suministro de energía de la región, y un informe de Mario Draghi, expresidente del Banco Central Europeo, que identificó los altos precios de la energía como uno de los mayores frenos a la competitividad europea, hacen poco probable una reversión de las ambiciones del Pacto Verde Europeo.

Tras la emisión de las órdenes ejecutivas “Liberando el extraordinario potencial de recursos de Alaska”, “Declarando una emergencia nacional energética” y “Liberando la energía estadounidense”, "esperamos más restricciones a la legislación ambiental". Específicamente, la Ley Nacional de Política Ambiental (EPA), la Ley de Especies en Peligro de Extinción, la Ley de Agua Limpia y la Ley de Consistencia de Minerales Críticos, con el fin de acelerar los permisos para la perforación de petróleo, así como los proyectos federales de infraestructura y minería.

También podrían seguir recortes adicionales en los presupuestos de la EPA, reduciendo iniciativas regionales y retrocediendo el programa de Justicia Ambiental, ya que están siendo investigados por los republicanos en la Cámara de Representantes. Además, el presidente Trump revocó el objetivo del presidente Biden de alcanzar una penetración del 50% de vehículos eléctricos para 2030 (que no era vinculante legalmente) y pidió la terminación de las exenciones que permiten a los estados limitar las ventas de autos a gasolina.

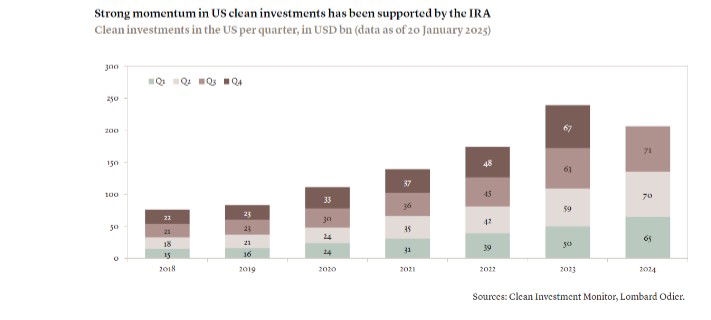

Es poco probable que la Ley de Reducción de la Inflación de 2022 (IRA), que apoya la industria estadounidense y la energía limpia, sea completamente derogada, ya que cuenta con algo de apoyo republicano, incluida su aprobación parcial en la Cámara de Representantes. Sin embargo, es probable que se produzca una reversión gradual y parcial. "En nuestra opinión, las áreas más vulnerables son los vehículos eléctricos, la eficiencia energética, las bombas de calor y la energía eólica marina. Tecnologías como la solar, la energía eólica terrestre, la manufactura avanzada, el hidrógeno, la energía nuclear y la captura de carbono podrían estar menos en riesgo delo que inicialmente se pensaba, ya que han recibido apoyo republicano en el pasado. Un retroceso retrasaría la transición a un futuro sostenible, pero el impacto total dependerá de cuanta rentabilidad tenga cada tecnología sin subsidios", explican.

En el caso de que la IRA fuera completamente derogada, los retrasos más significativos afectarían la adopción de tecnologías como el hidrógeno, la captura de carbono y la energía eólica marina, que siguen siendo en gran parte no rentables.

Desde una perspectiva de inversión, la segunda administración de Trump podría generar más divergencia sectorial y regional a medida que EEUU pierda impulso en las inversiones sostenibles. Tras el descenso indiscriminado en las valoraciones del universo de inversión sostenible en los últimos meses de 2024, las dinámicas de ganancias están al mando, y la selección de acciones es crucial.

"Nuestro análisis se centra en tres factores. Primero, la economía convincente en un entorno de tasas de interés volátiles, para ayudar a evitar el 'ruido' impulsado por las políticas. Esto implica un enfoque cauteloso hacia las empresas vinculadas al hidrógeno, la captura de carbono, la energía eólica marina y la energía solar residencial. Sin embargo, los especialistas en eficiencia de edificios y las empresas de servicios públicos con capacidades en energía eólica terrestre, solar (que exhiben el costo nivelado de electricidad más atractivo, o el costo promedio neto presente de generación de electricidad para un generador durante su vida útil), y nuclear deberían verse menos afectados a mediano plazo", explican estos analistas.

"En segundo lugar, los temas alineados con los cambios de políticas, como la infraestructura y la digitalización (data centers). Éstos incluyen el aumento de la demanda de energía, lo que indica que el almacenamiento de baterías y la eficiencia industrial probablemente ganarán terreno. En tercer lugar, la adaptación del sector privado: a medida que se sienten las consecuencias del cambio climático, sectores como la agricultura de precisión, la gestión del agua, el software de diseño, el reciclaje, la consultoría y la atención médica diagnóstica deberían ofrecer oportunidades de inversión", añaden.

"Mientras EE. UU. pueda frenar sus esfuerzos climáticos bajo la administración de Trump, el impulso global, especialmente desde China y la UE, debería mantener en marcha la transición hacia la energía verde. Los inversores necesitarán centrarse en sectores menos expuestos a políticas, y en el camino correcto para alinearse de manera rentable con la demanda a largo plazo de tecnologías limpias, infraestructura y resiliencia climática", concluyen.