Los aranceles de Trump debilitarán al euro

Miguel Ángel Valero

La evolución del tipo de cambio entre el euro y el dólar es un factor esencial en la toma de decisiones estratégicas de miles de empresas que operan en los mercados internacionales. Un análisis de Crédito y Caución avisa que esta evolución mantendrá en 2025 una gran incertidumbre. El primer factor, claramente determinante en los tipos de cambio, será la evolución de los tipos de interés. Tanto el Banco Central Europeo (BCE) como la Reserva Federal estadounidense (Fed) han iniciado una senda de recortes impulsados por los datos favorables de inflación y mercado laboral.

Las expectativas actuales de los analistas sitúan los recortes de la Fed por encima de los del BCE, lo que fortalecería al euro frente al dólar. Sin embargo, la segunda presidencia de Trump puede crear presiones inflacionistas que mantuvieran elevados los tipos de interés en Estados Unidos. Trump propuso aranceles generales del 10% al 20% sobre todas las importaciones y del 60% para China. La combinación de aranceles y recortes fiscales sostendría los precios en estados Unidos y ralentizaría la desescalada de tipos.

El escenario base de Crédito y Caución anticipa aranceles estadounidenses dirigidos a China y, en menor medida, a Unión Europea, México y Canadá, pero si Trump se adhiere a sus promesas de campaña podría desencadenar una guerra comercial, lo que probablemente se traduciría en un mayor debilitamiento del euro en 2025.

Otro factor a tener en cuenta es la evolución de los riesgos geopolíticos. La guerra provocada por la invasión rusa de Ucrania sigue pesando sobre las economías de la Eurozona, pero con el conflicto acercándose a su tercer año, los impactos económicos están hasta cierto punto descontados. Más acuciante en estos momentos es la posibilidad de una escalada en Oriente Medio, que amenazaría el comercio de petróleo y debilitaría significativamente las divisas de los importadores netos de crudo. Esta situación afectaría mucho más a Europa que a Estados Unidos, socavaría el crecimiento de la zona euro y haría repuntar al dólar como activo refugio.

En conjunto, estos factores de riesgo dibujan un panorama incierto para los tipos de cambio. “Por un lado, la evolución actual de los tipos de interés y las previsiones sobre la desescalada en Oriente Medio apoyarían el fortalecimiento del euro; por otro, es probable que una presidencia sin restricciones de Trump con aranceles inflacionistas y recortes de impuestos y un conflicto más amplio en Oriente Medio revaloricen el dólar y favorezcan a la divisa estadounidense”, explica el economista senior de Atradius Theo Smid.

El euro cotizó por última vez por debajo de la paridad con el dólar en 2022, pero no puede descartarse que se repita ese escenario.

Natixis: cauto optimismo

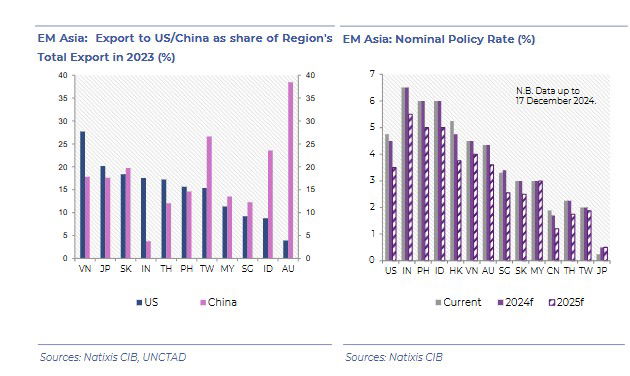

Con el año recién empezado, las perspectivas económicas combinan un cauto optimismo con la preocupación por los retos que puedan venir, señala un informe de Natixis. Por un lado, el shock inflacionista del año pasado parece haberse disipado, permitiendo políticas monetarias menos restrictivas en todo el mundo. Pero, por otro, las prometidas políticas económicas de la nueva administración Trump basadas en el proteccionismo y en un abordaje más pragmático de la geopolítica pueden impactar fuertemente en los mercados. Sobre todo, en los países emergentes.

¿Cómo puede afectar este impacto, a priori negativo, las relaciones comerciales de España con estas economías emergentes dentro y fuera de Europa? Natixis CIB ha elaborado el informe ‘Perspectivas de los mercados emergentes para 2025: navegar por la incertidumbre y aprovechar las oportunidades’, donde destaca, por ejemplo, que los recortes previstos de los tipos de interés de la Reserva Federal ya se han reducido de cuatro a dos para el próximo año, lo que limita la capacidad de los bancos centrales de los mercados emergentes para relajar la política monetaria sin aumentar la vulnerabilidad de sus divisas.

Si bien la guerra arancelaria con las posibles medidas de represalia podría afectar especialmente a los países expuestos a las economías de Estados Unidos y China, el impacto negativo en Europa también podría penalizar a algunos mercados emergentes no expuestos a la primera. Además, los productores de petróleo también enfrentarán un entorno desafiante con la demanda más débil de China y el aumento de la producción de crudo estadounidense (gracias a las políticas energéticas de Trump) que reducen los precios mundiales del petróleo.

Sin embargo, todavía hay oportunidades para los expertos de Natixis. Algunos países del sur de Asia (en particular, Vietnam y la India), América Latina (México) y la Europa emergente (Polonia, Hungría) podrían beneficiarse de los cambios en la cadena de suministro que ya han comenzado en medio de las crecientes tendencias de deslocalización de proveedores en el contexto de la fragmentación geoeconómica. Además, algunas economías de la región de Europa central y oriental, respaldadas por una inflación moderada y una combinación de políticas menos restrictivas, también tienen cierto potencial.