Un activo financiero paneuropeo aceleraría la Unión de los Mercados de Capitales

Miguel Ángel Valero

"Europa necesita invertir más si quiere crecer más en el futuro. Para ello es fundamental mejorar los flujos de financiación a las empresas. El desarrollo e integración de los mercados de capitales europeos es clave para conseguirlo. La Unión de los Mercados de Capitales (UMC) es el proyecto europeo que busca alcanzar dicho objetivo; un objetivo que, a pesar de los avances logrados en la última década, aún parece bastante lejano", señalan José Manuel González Mínguez, consejero en la Representación Permanente de España en la UE y representante en la House of the Euro, y Pilar L'Hotellerie-Fallois, Senior Adviser en Relaciones Internacionales y Europeas, en el Blog del Banco de España.

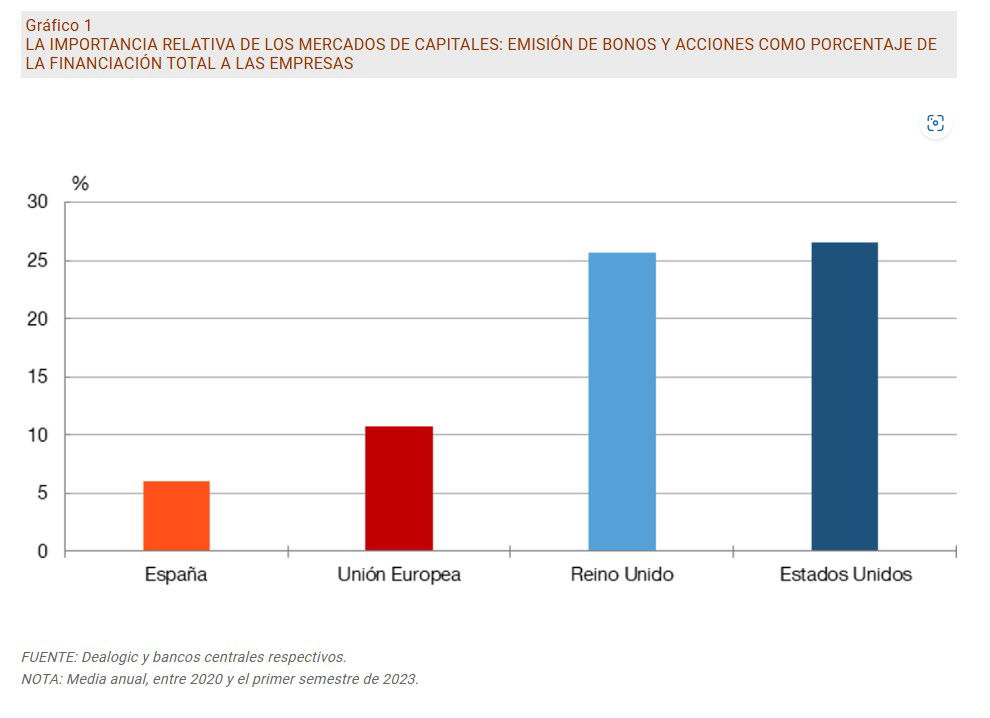

En la Unión Europea (UE), el crédito bancario tiene un papel predominante frente a la financiación a través de los mercados de capitales. El peso relativo de los mercados de capitales en la financiación de las empresas europeas es, en conjunto, mucho menor que en Estados Unidos o en el Reino Unido. Excluyendo los depósitos bancarios, el volumen de activos financieros que atesoran los hogares de la UE es también muy inferior al que acumulan las familias en Estados Unidos o en el Reino Unido.

Un mayor tamaño de los mercados de capitales permitiría que las empresas accedieran a una base más amplia de ahorradores y que se financiaran a un coste más reducido.

"Las empresas más jóvenes serían las más beneficiadas porque, en comparación con las más maduras, suelen tener una menor capacidad para acceder al crédito bancario. Esto es así, entre otros motivos, porque suelen disponer de menos activos de garantía para conseguir un préstamo.

Además, en la medida en que las empresas más jóvenes suelen ser más proclives a invertir e innovar, unos mercados de capitales más desarrollados e integrados también impulsarían la inversión y la productividad agregada en la economía", argumentan estos expertos.

El problema es que los mercados de capitales europeos no solo son relativamente pequeños, sino que están fragmentados, a pesar de que el desarrollo y la integración de los mercados de capitales nacionales ha sido parte del proyecto de construcción europea desde sus inicios.

En 2015, la Comisión Juncker revitalizó el proyecto, acuñando, de hecho, el término UMC. Desde entonces, se ha desplegado en Bruselas una intensa actividad regulatoria en pos de ese objetivo. "No obstante, la percepción dominante es que, en su conjunto, las iniciativas llevadas a cabo hasta el momento no han tenido el suficiente alcance o la suficiente ambición como para reducir de manera efectiva la fragmentación, que tiene su origen en factores de naturaleza muy diversa (regulatoria, tributaria, etc.)", advierten.

Ante esta situación las autoridades europeas se han propuesto dar un nuevo impulso al proyecto de la UMC, con iniciativas más audaces. "Parece existir un nuevo impulso para avanzar hacia la UMC, pero será necesario un compromiso político decidido por parte de los Estados miembros", porque "la estrategia gradual adoptada hasta ahora no ha funcionado".

Existe un amplio consenso en que "la falta de desarrollo y la fragmentación de los mercados de capitales europeos explican en parte por qué la UE se está quedando rezagada en el contexto económico mundial. Además, los nuevos desafíos que han surgido en los últimos años -como las transiciones digital y verde o la necesidad de redoblar los esfuerzos en materia de defensa- requieren de la movilización de gran cantidad de recursos. Unos recursos que, en gran medida, solo pueden ser allegados mediante los mercados de capitales".

Entre las últimas iniciativas para acelerar la UMC, destacan las declaraciones del Consejo de Gobierno del BCE, del Eurogrupo, y del Consejo Europeo, y los informes encargados por el Consejo de la UE a Enrico Letta. Entre las propuestas figuran:

- hacer converger la supervisión y regulación de los mercados de capitales entre los distintos países europeos;

- armonizar las legislaciones nacionales en ámbitos como el concursal (para que las consecuencias de las insolvencias sean más homogéneas y predecibles entre países) y el tributario;

- revisar los aspectos de los sistemas impositivos nacionales que favorecen la financiación empresarial a través de deuda frente a las acciones;

- desarrollar instrumentos de ahorro minorista en los mercados de capitales;

- relanzar el mercado europeo de titulizaciones de activos;

- aumentar la integración de las infraestructuras de negociación y liquidación de activos.

Los autores del análisis publicado en el Blog del Banco de España avisan que "hay un elemento que ha estado menos presente en las discusiones recientes, pero que es crucial para una UMC plena: la existencia de un activo financiero paneuropeo, caracterizado por volúmenes elevados de negociación y de bajo riesgo, de modo que pueda servir como activo refugio en tiempo de turbulencias".

"Un activo europeo de estas características proporcionaría un ancla común para la formación de precios del resto de los activos financieros del continente. Los bonos para financiar el fondo de recuperación NextGeneration, emitidos por la Comisión Europea, abrieron un posible camino, pero su continuidad es incierta, puesto que no hay consenso al respecto entre los Estados miembros", explican.

"En definitiva, la Unión de los Mercados de Capitales aparece como un componente clave para que Europa refuerce sus perspectivas de crecimiento económico a futuro. Está en manos de las autoridades de los países miembros convertir las propuestas recientes en actuaciones ambiciosas que impulsen el proyecto de un modo decidido", concluyen.