Alemania se debate entre la necesidad de invertir y el freno a la deuda

El proyecto de Presupuestos de 2025 en Alemania pone a prueba la flexibilidad del freno de la deuda para abordar parcialmente las necesidades de inversión. "El Gobierno alemán está aprovechando al máximo el escaso margen de maniobra de que le permite el llamado freno de la deuda para inyectar fondos públicos en la economía, pero las medidas son insuficientes para hacer frente al gran y creciente déficit de inversión del país", advierten Eiko Sievert, Julian Zimmermann y Elena Klare, analistas de ratings soberanos y sectores públicos de Scope Ratings.

La reforma integral de la limitación constitucional de los déficits presupuestarios estructurales superiores al 0,35% del PIB seguirá siendo un importante reto político para la actual coalición compuesta por varios partidos y las futuras administraciones, que deberán abordar el retraso inversor de Alemania, que se cifra en 300.000 millones€. El Gobierno ha recurrido a todas las palancas posibles para reducir el gasto global, aumentar las inversiones y seguir cumpliendo el freno de la deuda, lo que confirma este difícil ejercicio de equilibrismo. El presupuesto de 2025 será el último de la coalición antes de las elecciones federales de otoño de 2025. Se prevé que el gasto total disminuya un 1,7% interanual, hasta 481.000 millones, con un aumento en áreas como medio ambiente y protección de los consumidores (+10,3%), vivienda y desarrollo urbano (+7,4%), digital y transporte (+5,0%), familia (+4,1%), educación e investigación (+3,9%), interior (+3,0%) y defensa (+2,5%). Mientras, las mayores reducciones se producirán en asuntos exteriores (-12,5%), cooperación económica (-8,4%) y economía y protección del clima (-7,5%).

"Aunque el proyecto del Gobierno incluye un endeudamiento de unos 44.000 millones, el 1% del PIB, y unos recortes modestos del gasto, las medidas encaminadas a impulsar las inversiones, aunque bienvenidas, siguen siendo limitadas, y es poco probable que estimulen la lenta economía alemana, que, según nuestras estimaciones, crecerá un 1,1% en 2025, tras el 0,2% de este año", destacan los analistas de Scope. Se espera que los moderados recortes fiscales se financien parcialmente con 6.000 millones de ingresos fiscales adicionales generados por un repunte del crecimiento, que, sin embargo, se basa en proyecciones relativamente optimistas.

La producción en Alemania (AAA/Estable) se mantiene cerca de los niveles anteriores a la crisis, muy por detrás de la media de la zona euro (+3,9 puntos porcentuales) y de otras economías con rating AAA como Suecia (+4,8 puntos porcentuales), Países Bajos (+6,2 puntos porcentuales), Suiza (+6,5 puntos porcentuales) y Dinamarca (+9,5 puntos porcentuales).

Se prevén recortes modestos del gasto mientras se solicita el mayor préstamo que permita el freno de la deuda El Gobierno prevé recurrir en mayor medida a las formas de endeudamiento permitidas en el marco del freno de la deuda para contribuir a la financiación de la inversión utilizando tres componentes principales: el endeudamiento máximo en el marco del déficit estructural permitido del 0,35% (alrededor de 14.000 millones), el componente cíclico (10.000 millones; un ajuste técnico del cálculo ha creado cierto margen presupuestario) y el gasto en transacciones financieras (en términos netos, 20.000 millones). Según la planificación financiera del Gobierno que se ha presentado hasta finales de 2028, estos elementos seguirían utilizándose en una medida muy similar. Con ello se desbloquearán sumas relativamente moderadas, pero se marca una clara desviación de la política financiera anterior a la pandemia, consistente en un presupuesto equilibrado o «cero negro», a la vista de los retos económicos, políticos, geopolíticos y jurídicos que tienen ante sí el Gobierno actual y los futuros.

En ausencia de una reforma del freno de la deuda (a nivel nacional y regional), las transacciones financieras se utilizan cada vez más para financiar las inversiones públicas. Estas transacciones (en términos netos) están excluidas de las limitaciones del freno de la deuda porque son técnicamente neutras en términos netos para la posición financiera del Estado, ya que los fondos prestados se corresponden con los activos correspondientes.

De los 19.600 millones en transacciones financieras (netas) presupuestadas para 2025, 5.900 millones se destinarán a aumentar los fondos propios del operador ferroviario estatal Deutsche Bahn, mientras que 12.400 millones de euros se utilizarán para crear el fondo de previsión para la vejez de Alemania (Stiftung Generationenkapital).

Para aliviar las presiones presupuestarias, el Gobierno también está estudiando ampliar la financiación de 8.000 millones a Deutsche Bahn y Deutsche Autobahn GmbH para infraestructuras ferroviarias y viarias mediante préstamos, es decir, transacciones financieras, en lugar de subvenciones.

Suficiente margen presupuestario para afrontar los retos estructurales

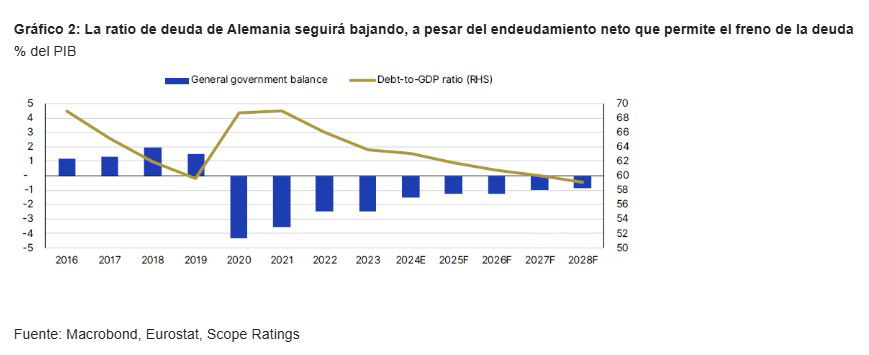

Alemania conserva un cómodo margen presupuestario, como ponen de manifiesto su condición de activo refugio, sus excelentes condiciones de financiación y la tendencia gradual a la baja de la ratio de deuda de las Administraciones Públicas que la sitúa por debajo del umbral del 60% de Maastricht en 2028. El déficit medio de las Administraciones Públicas se mantendrá en torno al 1,1% hasta 2028.

A más largo plazo, los principales retos crediticios para Alemania incluyen el envejecimiento y la disminución de su población en edad de trabajar, así como el equilibrio de la transición energética, manteniendo al mismo tiempo su competitividad internacional. Así pues, el aumento del gasto de inversión contribuiría a incrementar el potencial de crecimiento de la economía y es necesario para hacer frente a los retos demográficos y medioambientales a largo plazo.

La productividad alemana, que se mantiene sólo ligeramente por encima de los niveles de 2008, seguirá estancándose si se siguen produciendo retrasos en la resolución de estos retos estructurales. Esto también frenará el crecimiento económico a corto plazo y potencial, que estimamos en un 0,8% anual. Esto también amenaza con frenar el crecimiento en otros países de la UE, ya que Alemania es el principal destino de las exportaciones de mercancías en 15 de los 27 Estados miembros, incluidos Chequia (33% de las exportaciones), Austria (29%) y Polonia (28%).

Así pues, la baja inversión pública neta seguirá siendo un problema para las perspectivas económicas de Alemania, pero también de la UE, que probablemente no se resuelva sin una reforma constitucional, sobre todo desde que la sentencia del Tribunal Constitucional de noviembre de 2023 restringió el uso de empréstitos de emergencia repartidos en varios años.