El caos de los aranceles de Trump dispara la incertidumbre

Miguel Ángel Valero

Otra semana de incertidumbre por la caótica implementación de la política arancelaria puesta en marcha por Trump. El miércoles 12 de marzo entraron en vigor los gravámenes estadounidenses a las importaciones de acero y aluminio, sin excepciones. Canadá impuso al día siguiente una tasa del 25% sobre 20.800 millones$ en productos de origen estadounidense –además de los previamente anunciados–. La UE impondrá restricciones sobre 28.000 millones de dólares en importaciones de origen estadounidense, el mismo importe afectado de productos europeos. Trump, disconforme con la respuesta europea, ha respondido con amenazas de aranceles del 200% a bebidas alcohólicas.

A ello se unen unos datos macroeconómicos que, si bien no son boyantes, tampoco apuntan a una caída inminente de la actividad en Estados Unidos. Entre ellos, los datos de un mercado laboral normalizándose. Las cifras de vacantes de empleo sin cubrir (JOLTS) en enero dejaban señales positivas, superiores al mes previo y a lo previsto por el consenso. En el caso de los datos semanales de peticiones de subsidio por desempleo, bajaron más de lo esperado. El apartado federal comienza a reflejar los recortes de personal –1.580 peticiones semanales frente a 428 promedio 2023-2024–. El mercado laboral por su parte continúa sostenido, aunque durante los próximos meses, veremos el efecto negativo de los despidos sobre los trabajadores federales implementados por el DOGE, sin ello desatar el derrumbe del empleo.

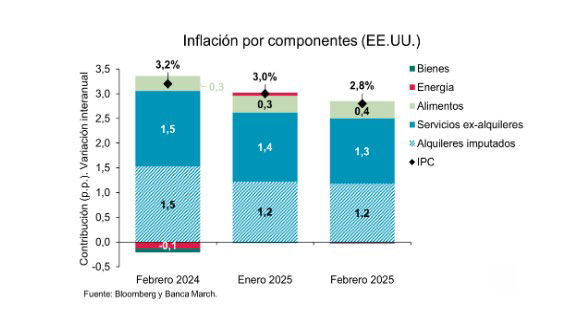

Por el lado de los precios, señales alentadoras en el proceso de moderación ante la publicación de IPC y precios de producción industriales, que prevemos presentarán repuntes temporales como consecuencia de los aranceles. La inflación en EE.UU., reflejaba una moderación de dos décimas, tanto en la tasa general (+2,8%) como la subyacente (+3,1%) –su menor nivel desde abril de 2021¬. Aún más optimista es la menor contribución en tres años de los servicios, el componente más persistente.

El resultado es que Wall Street registró el viernes 14 de marzo una racha de cuatro semanas consecutivas de pérdidas (S&P -2,2%; Nasdaq -2,4%), incluyendo la entrada del S&P en zona de corrección el jueves. Las ventas se ven ligadas a una confianza afectada por el nerviosismo de la retórica comercial y un escenario económico menos favorable. Y todo pese a que en la semana asistimos a datos positivos de inflación, que apenas lograron cambiar el ánimo. El mercado de bonos, por el contrario, apenas sufrimiento movimientos.

En el mercado de materias primas, la cotización del brent logró tímidos avances y se mantiene por encima de los 71$/barril. Avanzaba un mínimo +0,3% en el acumulado de cinco sesiones, tras asistir tres semanas consecutivas de caídas. Y todo pese a las tensiones arancelarias, la posible reanudación de las exportaciones del Kurdistán iraquí y el anuncio de incremento, aunque modesto, de producción en el seno de la OPEP+ a partir de abril. En el caso del oro, la cotización avanzó un +2,5% la semana pasada, en el entorno de los 3.000$/onza y habiendo registrado incrementos en 10 de las últimas 11 semanas. El oro sigue aprovechando una coyuntura global más incierta, al calor de la errática política arancelaria de Trump y la consiguiente preferencia inversora por activos refugio.

En el mercado de divisas, asistimos a una ligera depreciación del dólar frente al euro en la semana pasada, hasta 1,0879 EUR/USD, tras la fuerte caída vista en la semana precedente, en paralelo al anuncio alemán de importantes medidas fiscales, y a la espera esta semana de la reunión de la Fed y su decisión en tipos.

Ucrania y Alemania aportan noticias positivas

En medio de esta incertidumbre por los aranceles de Trump, se espera que los avances en las negociaciones de un alto al fuego en Ucrania, unido a la aprobación de un importante paquete de estímulo fiscal en Alemania, apoyen una mejora de las expectativas económicas. Además, las publicaciones macroeconómicas estadounidenses de esta semana deberían ayudar a frenar los temores a un freno brusco de la actividad, dado que se anticipa entre otros una mejora de las ventas minoristas en febrero.

El martes 18 de marzo está previsto que se reúna telefónicamente Trump con Putin, en unas conversaciones en las que tratarán de acercar posturas. Una vez que Ucrania se ha mostrado ya favorable a que comience una tregua de un mes, las miradas están ahora en Rusia. El presidente Putin, de momento, parece dispuesto a aceptar, pero bajo unas condiciones que todavía no estarían acordadas.

Por otro lado, en Alemania, parece acercarse cada vez más un acuerdo histórico para impulsar su economía. El viernes, según el nuevo canciller Merz se lograron los apoyos que le faltaban para aprobar el paquete de inversión en defensa e infraestructuras y también reformar el techo constitucional a la deuda. Ahora el martes se realizará la votación definitiva del paquete en el Bundestag (Congreso) y daría después paso a la votación el viernes en el Bundesrat (Senado).

El paquete de inversión en infraestructuras alcanzaría los 500.000 millones€ (11,6% del PIB) y se distribuiría en los próximos diez años, lo que puede impulsar de media el crecimiento del PIB germano en 8 décimas adicionales al año.

La Fed seguirá en modo pausa

La política monetaria centrará la atención a ambos lados del Atlántico. La cita más destacada será el miércoles 19 en Estados Unidos, donde se vaticina que la Fed seguirá en pausa. La autoridad monetaria deberá calibrar los riesgos de un repunte de la inflación consecuencia de los nuevos aranceles, con una posible moderación en el crecimiento económico atribuido a la elevada incertidumbre. Por tanto, en esta ocasión, el mercado tiene ya descontado que no habrá cambios en el nivel de tipos oficiales – seguirían invariados en el intervalo entre 4,25%-4,5% –, mientras que será de especial relevancia la valoración del panorama económico actual y del deterioro de las condiciones financieras que realice. Los mercados están muy pendientes de la actualización del cuadro de previsiones macroeconómicas que realizará la Fed, así como el de previsiones de tipos (conocido como “dot plot”). La Fed tratará de mantener un tono prudente y que querrá esperar hasta tener más datos para valorar apropiadamente el efecto de las nuevas políticas de la Casa Blanca, así como más datos que corroboren la moderación de la inflación antes de continuar con la seda de bajadas de tipos.

Hoy se conocerán las ventas al por menor y mañana la producción industrial, datos que darán mayor visibilidad sobre la evolución de la actividad en febrero tanto por el lado de la demanda (consumo) como de la oferta. En ambos casos se esperan datos que muestren un crecimiento sostenido y que permitan frenar los temores a una recesión, que se han elevado ante la caída de algunos indicadores de evolución en tiempo real del PIB como el realizado por la propia Fed de Atlanta (GDP Now).

En la zona euro, el miércoles habrá datos de inflación y el viernes la confianza de los consumidores, que previsiblemente mejorará.

El miércoles también se reúne el Banco de Japón. La aceleración de los salarios y de la inflación sigue dando motivos para ir a contracorriente y subir los tipos oficiales. El mercado de futuros anticipa que el nivel de llegada para este año del precio del dinero en Japón será de entre el 0,75%-1%, lo que dejaría margen a dos subidas adicionales. A pesar de esto, y dada la incertidumbre actual, lo previsible es que en esta reunión de marzo los tipos sigan en el 0,5%.

Se reunirá el jueves 20 de marzo el Banco de Inglaterra, que tampoco parece que vaya a mover los tipos, manteniéndolos en el 4,5% actual, tras bajar -25 puntos básicos (pb) en febrero y acumular ya -75 pb de recortes desde el pasado verano. La autoridad monetaria también preferirá ser cauta y se situará a la espera de una mayor claridad sobre la evolución de la actividad económica y de los precios, antes de proseguir con su ciclo de recortes.

En China, el Gobierno divulgó el domingo 16 de marzo un programa de hasta 30 medidas para estimular el consumo, entre las que destaca un aumento de los ingresos y nuevos subsidios al gasto familiar en educación y atención a personas mayores. También se creará un fondo de 50.000 millones de yuanes destinado a invertir en startups tecnológicas y para promover el dinamismo del sector privado. Se espera conocer mayores detalles esta semana que permitan establecer el posible impacto de estas medidas.

Bodegas Frontaura & Victoria: "impacto devastador en el sector vitivinícola"

Ante el anuncio de nuevas medidas arancelarias por parte de Estados Unidos sobre los vinos europeos, Bodegas Frontaura & Victoria, de la DOP Toro, manifiesta su profunda preocupación por el impacto que estas decisiones pueden tener en el sector vitivinícola español y, en particular, en su relación con un mercado clave como el estadounidense. Donald Trump, el presidente de los Estados Unidos, ha amenazado a la Unión Europea (entre otros) con aplicar un total del 200% de aranceles a todo el sector del vino de la UE, después de haber aplicado ya un 25% de aranceles al vino y bebidas espiritosas procedentes de la UE .

Camino Pardo, directora general de Bodegas Frontaura & Victoria, advierte: "Esta medida, de llevarse a cabo, tendría un impacto devastador en el sector vitivinícola español , especialmente en bodegas familiares como la nuestra, que han apostado por la calidad y la internacionalización". "Nos situaría en una posición imposible para poder competir en el mercado americano afectado directamente no sólo a las bodegas de origen, sino que la oferta al consumidor americano quedaría mermada y desprotegida por motivos ajenos al mercado libre, afectado igualmente a todos los agentes del mercado de este gran país", subraya.

"Si se aplica esta barrera a nuestros vinos, quedaremos fuera de mercado, y nos obligará a buscar otros destinos. Lo cual será complicado para las bodegas de tamaño medio y pequeño reorganizarse con un personal limitado, con las dificultades actuales de formar equipos y con la carga administrativa que se debería reducir considerablemente", expresa.

Ante esta situación, Camino Pardo solicita urgentemente "un marco específico de negociación inteligente, pero firme por parte de las autoridades de la Unión Europea, que razonablemente no responda con otro conflicto amenazante que pueda sacrificar las exportaciones de vino y otros productos al país con mayor volumen de consumo de vino".

España es el segundo país productor de vino del mundo y el tercero en volumen de exportación. En términos de volumen, España ocupa el sexto lugar de los vinos importados por EE.UU., y su cuota de mercado está en torno al 6% en este país. La evolución de las importaciones ha mejorado en valor de la facturación, con un esfuerzo importante por parte de las bodegas en la eficiencia de la relación calidad/precio y desarrollar una inversión de comercialización para consolidar este enorme mercado.

"Tras el periodo de mayor estabilidad y prosperidad más largo de la historia, debemos reaccionar para poner en valor las singularidad de nuestros productos que defienden nuestro paisaje de viñedos, la historia y tradición de nuestro método de elaboración, y especialmente la defensa del saber hacer de los viticultores que transmiten su conocimiento de generación en generación, características singulares de los vinos del Viejo Mundo", concluye Camino Pardo.

El azulejo, pendiente de los aranceles porque las exportaciones son el 72% de los ingresos

Los aranceles importan y mucho. Por ejemplo, condicionan la estrategia de las empresas del sector del azulejo, ya que las exportaciones suponen el 72% de sus ingresos. Un informe de la aseguradora Solunion destaca que la facturación, 4.819 millones€, en 2024 supuso una leve reducción del -0,9% respecto al año anterior. En términos de producción, el pasado año el sector logró crecer un +1,3%, hasta los 399 millones de metros cuadrados, después de un 2023 donde registró el nivel más bajo de la última década.

“Tras la estabilización de los ingresos en 2024, estimamos que la demanda muestre un nuevo crecimiento en 2025, que se acelerará en 2026, debido, en gran parte, a la reactivación de la construcción, tanto en España como a nivel europeo”, indica Sara Vicent, Coordinadora de Analistas de Riesgos de Solunion España en Levante.

Solunion apunta a que, en 2025, se espera que la edificación en Europa muestre un leve crecimiento del +0,6%, frente a la caída prevista del -2,4% en 2024. Para 2026 y 2027 las perspectivas mejoran, con crecimientos del +1,8% y +1,7%, respectivamente. Por su parte, el mercado español, que aporta un 28% de los ingresos al sector, muestra mejores perspectivas de actividad de la construcción con respecto al conjunto europeo para los próximos tres años. Así, para 2025 se espera un incremento del +3,5%, mientras que en 2026 ascenderá a un +4% y, en 2027, a +3,5%.

“Las exportaciones, que generan un 72% de los ingresos del sector, representan una proporción significativamente elevada con respecto a otros sectores. Sin embargo, es la contribución más baja de los últimos diez años, debido en gran parte a la buena evolución mostrada por la facturación nacional, que ha crecido un promedio del +9,5% acumulado frente al +4,6% de las exportaciones”, explica Sara Vicent. Entre los principales destinos de exportación se encuentran Estados Unidos, que representó un 9,8% de la facturación del sector en 2024, seguido de Francia, con un 8,4%, Reino Unido(4%) e Italia (3,3%).

El potencial arancel al sector impuesto desde Estados Unidos será un factor clave. En este sentido, se abren posibles escenarios para el azulejo español, que podría ver incrementada su competitividad en caso de contar con un arancel menos gravoso que China e India. No obstante, un arancel elevado al azulejo chino e indio podría provocar una mayor oferta de ambos productos en el mercado europeo, impactando en los productos procedentes de la Unión Europea.

Por su parte, Francia muestra una reducción prevista de la actividad constructiva en 2025 del-0,7%, volviendo a terreno positivo en 2026 (+1,5%) y 2027 (+1,3%), mientras que Reino Unido anticipa tres años esperanzadores, con un aumento previsto de +2,9% en 2025, +3,7%en 2026 y +3% en 2027.

En lo que respecta a las insolvencias empresariales, Solunion apunta que, por segundo año consecutivo, muestran una reducción anual de más de un 40% hasta los 11 concursos registrados en 2024, en línea con la tendencia a la baja registrada desde el año 2022, donde se alcanzó un dato récord de 34 insolvencias debido, entre otros factores, a la fuerte subida de los costes energéticos, lo que generó un empeoramiento de la disponibilidad de liquidez.

UBP: "el activismo de Trump alimenta los temores de recesión"

Michaël Lok, Group CIO and Co-CEO de Union Bancaire Privée, avisa: “El activismo de Trump está alimentando los temores de recesión. Para navegar por la turbulencia a corto plazo, hemos reducido tácticamente nuestra exposición a activos sensibles a la macroeconomía, como las acciones estadounidenses, incluidas las de mediana capitalización, junto con la deuda high yield y de mercados emergentes, mientras aumentamos nuestra asignación en oro". Y expone sus argumentos:

- A medida que la administración de EE. UU. cambia su estrategia de crecimiento económico a nivel doméstico e impone aranceles a sus socios comerciales, el impacto a corto plazo en el crecimiento y la inflación en la economía más grande del mundo es cada vez más incierto. Los mercados financieros globales están reaccionando con una mayor volatilidad, debido al mayor riesgo de que las tendencias de estanflación se aceleren. En este contexto, el oro ha emergido como el claro beneficiario este año, aumentando un 11.1%. Mientras tanto, ha habido retornos moderadamente positivos de la renta fija (+1.8%), la renta variable global (+1.3%) y los hedge funds (+1%). Aunque hemos reducido nuestra previsión de crecimiento de EE. UU. del 2.8% a un rango de entre el 2%-2.5%, y a pesar del impacto en la rentabilidad de EE. UU., mantenemos una visión constructiva sobre la economía global y vemos las debilidades a corto plazo como temporales.

- Después del impacto inflacionario post-COVID, la economía de EE. UU. ha mostrado un crecimiento robusto, mientras que el resto del mundo enfrentaba más desafíos. Los mercados financieros ahora tienen en cuenta la mejora de las tendencias en Europa y China, ya que ambas regiones se beneficiarán del estímulo fiscal. Esto coincide con la administración de EE. UU. que ha pasado del gasto público a gran escala, a la reducción de los mismos y al aumento de los ingresos mediante el incremento de aranceles comerciales, para financiar el crecimiento futuro en el sector privado mediante recortes de impuestos. El impacto a corto plazo en el crecimiento será negativo. Para adaptarnos a este entorno cambiante, hemos tomado la decisión táctica de reducir activos riesgosos, proteger parte de nuestra exposición a acciones e iniciar una posición de liquidez.

- En renta fija, los mercados de bonos de EE. UU. están indicando un cambio desde el miedo por la inflación a la preocupación por el crecimiento, mientras que un entorno de reflación es cada vez más posible en Europa tras los anuncios de importantes estímulos fiscales. Junto con nuestra posición general de corta duración y estrategias de high carry, hemos decidido reducir los riesgos de crédito recortando parte de nuestra exposición a deuda high yield y de mercados emergentes.

- En acciones, mantenemos nuestra calificación estratégica en 3 de 5, pero hemos degradado tácticamente las acciones estadounidenses de 4/5 a 3/5, debido al posible impacto de la desaceleración económica de EE. UU. este año. También hemos reducido la exposición a activos sensibles a la macroeconomía, como las acciones de mediana capitalización de EE. UU., para disminuir la volatilidad de la cartera, mientras que el sector tecnológico de EE. UU. parece ser cada vez más atractivo.

- El oro (calificado 4/5) y los hedge funds (calificados 4/5) siguen siendo nuestras clases de activos preferidas para navegar la turbulencia actual del mercado, y mantenemos nuestra exposición a ellos sin cambios.

Ebury: el dólar se estabiliza pese a los aranceles y al temor de recesión en EEUU

El dólar se estabiliza mientras los mercados se centran en la decisión de la Fed, subraya el Análisis Semanal del Mercado de Divisas de Ebury. La liquidación de posiciones largas en dólares durante las últimas semanas parece haber permitido que el dólar se estabilice un poco tras las fuertes ventas registradas en lo que va de marzo. Este leve repunte del dólar se ha producido mientras el presidente Trump sigue lanzando órdagos sobre los aranceles, y la Bolsa y el crédito caen simultáneamente ante el temor de los inversores a una posible ralentización de la economía estadounidense. "Creemos que los datos recientes de la mayor economía del mundo han sido decepcionantes, pero no desastrosos, y que hay razones para creer que los temores sobre una temida recesión son exagerados a día de hoy", señalan los expertos de la fintech, que han elaborado sobre las consecuencias económicas y geopolíticas de los primeros 50 días de mandato de Trump.

Es posible que esta semana la atención se desvíe temporalmente de las políticas erráticas de Trump y se centre en las reuniones de los bancos centrales. En menos de 24 horas, del miércoles al jueves, están la Reserva Federal, el Banco de Japón, el Banco Nacional Suizo, el Riksbank y el Banco de Inglaterra. De ellos, sólo se espera que el BNS baje los tipos, pero los mercados seguirán de cerca la reacción de la Reserva Federal y del Banco de Inglaterra ante la aparente ralentización experimentada por ambas economías.

- EUR: El euro sigue subido a la ola de optimismo provocada por la gran relajación fiscal alemana y el ajuste del freno de la deuda. El acuerdo permitirá a la mayor economía de Europa revisar a fondo su política fiscal, posibilitando una inversión en infraestructuras de 500.000 millones de euros a lo largo de la próxima década y una exención que permitirá que el gasto en defensa supere el 1% del PIB del país. Los mercados apuestan por que la noticia dará un impulso muy necesario a la economía de la zona euro, y limitará la necesidad de nuevos recortes drásticos de los tipos de interés por parte del BCE, dos factores alcistas para el euro. Los indicios de un desplazamiento de capital de las bolsas estadounidenses a las europeas, más baratas, una tesis apoyada por el fuerte rendimiento de estas últimas en 2025, también parecen estar proporcionando al euro un cierto viento de popa. En una semana con escasas noticias de interés publicadas en la zona del euro, esperamos que los titulares sobre aranceles sean el principal factor que determine los movimientos de la moneda común.

- USD: El temor a una ralentización de la economía estadounidense, provocado por la errática política de Trump y los elevados gravámenes a la importación, ha hecho caer a la bolsa estadounidense y al dólar en las últimas semanas. Curiosamente, los rendimientos de los bonos del Tesoro no han bajado en paralelo, como cabría esperar, y se encuentran bastante cerca de donde estaban cuando comenzó la venta masiva de acciones. Cabe señalar que los datos del mercado laboral de la economía estadounidense aún no han mostrado un debilitamiento significativo. Esto incluye el indicador más actualizado del mercado laboral, las solicitudes iniciales de subsidio por desempleo, que sigue rondando niveles muy saludables en torno a los 220 mil. Es probable que la Reserva Federal adopte esta semana una postura de espera. No habrá cambios en los tipos, y la actualización del «gráfico de puntos» probablemente deje abiertas las puertas a una bajada meramente gradual de tipos. A la vista de una posible ralentización de la economía estadounidense, los informes económicos que se publicarán esta semana cobrarán mayor importancia, en particular las cifras de ventas minoristas de febrero.

- GBP: Se espera que el Banco de Inglaterra mantenga los tipos de interés en un nivel relativamente alto, el 4,5%, en su reunión de marzo que se celebrará el jueves. Los mercados de swaps no prevén más de un 10% de posibilidades de que se produzca otro recorte. Lo más impredecible será el reparto de votos entre los miembros del Comité de Política Monetaria. Los nueve miembros del Comité apoyaron una reducción inmediata de los tipos en la última reunión de febrero, aunque dos de ellos optaron inesperadamente por un recorte de 50 pb. Sospechamos que la votación se dividirá 7-2 en esta ocasión, con los dos 'halcones' a favor de una bajada de 25 pb, mientras que el resto votará por no introducir cambios. Antes de la reunión, sin embargo, se conocerán algunos datos cruciales del mercado laboral correspondientes a los meses de enero y febrero. Sin duda, el más importante serán las cifras de crecimiento salarial, que se espera se mantengan en torno al 6%, un nivel incompatible con el retorno al objetivo de inflación, de ahí la cautela del Banco de Inglaterra. Será interesante ver si el ataque del Gobierno al impuesto sobre sociedades se refleja en los datos. De ser así, se podrá ver cierta flaqueza en la GBP esta semana.

- JPY: El Banco de Japón dará a conocer su última decisión de política monetaria el miércoles. Vemos muy pocas posibilidades de que se produzca una nueva subida, y los mercados comparten completamente esta opinión. La incertidumbre sobre las perspectivas económicas globales, y la reciente fortaleza del yen, garantizan que los miembros del Banco de Japón se contenten permaneciendo de brazos cruzados, por ahora, a la espera de nuevos datos sobre la economía, antes de comprometerse a nuevas subidas de tipos. Los mercados de swaps no prevén la siguiente subida de 25 puntos básicos hasta diciembre, pero creemos que esta estimación es demasiado conservadora y que una subida en verano sigue siendo una posibilidad real. Dado que es probable que el Banco de Japón conserve su orientación actual de expectativas el miércoles, podríamos ver más volatilidad en el yen tras la publicación de los datos nacionales de inflación de febrero del jueves. Cualquier indicio de un repunte del crecimiento de los precios, ya sea en el indicador principal o el subyacente, podría adelantar las expectativas del mercado sobre la próxima subida de tipos del Banco de Japón y respaldar al yen.

- CNY: El par USD/CNY se mantuvo relativamente estable la semana pasada. Este comportamiento sosegado contrastó con el del mercado de renta variable chino, que experimentó un fuerte repunte, con el índice CSI 300 saltando el viernes a su nivel más alto desde mediados de diciembre. Esto se produjo en medio de la noticia de una reunión informativa prevista para el lunes sobre el plan del gobierno para impulsar el consumo, exactamente lo que han estado aguardando los inversores. La declaración del Consejo de Estado citada por Xinhua el domingo menciona acciones para promover salarios más altos y estabilizar el mercado de valores, entre una larga lista de medidas para ayudar a impulsar la demanda interna. Nuestra lectura inicial de la noticia es cautelosamente optimista. Es un indicio más de que China se está tomando en serio el cambio de dirección hacia el fomento de la demanda interna. La clave estará en los detalles y en la eficacia de su aplicación. Animar a los consumidores chinos a aumentar su gasto no será tarea fácil, sobre todo en un entorno en el que el importantísimo mercado inmobiliario se tambalea y el desenfreno arancelario de Trump se suma a los riesgos económicos.

El oro vuelve a superar los 3.000$

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, destaca que el precio del oro alcanzó brevemente los 3,001$, para posteriormente retroceder nuevamente pero siempre muy cerca de sus máximos históricos. "La fortaleza reciente del oro no sorprende dada la creciente incertidumbre económica global, marcada por riesgos geopolíticos sustanciales y la compleja situación en torno a la política monetaria estadounidense. El mercado continúa mostrando apetito por activos considerados refugios seguros, especialmente ante las expectativas sobre la Reserva Federal", explica.

Aunque el consenso del mercado anticipa que la Fed mantendrá los tipos de interés sin cambios, el foco estará en los comentarios de Jerome Powell y las proyecciones económicas. La clave reside en cómo equilibrará el presidente de la Fed la narrativa sobre una posible recesión con el retorno a una senda desinflacionaria, pero en un contexto donde las expectativas de presiones inflacionarias a largo plazo parecen estar descarrilándose.

Una postura más dovish de Powell podría impulsar activos sin rendimiento, como el oro, al tiempo que reactivaría el apetito por activos más riesgosos, beneficiando indirectamente también a los mercados bursátiles. Por el contrario, una retórica más conservadora podría apoyar al dólar estadounidense, presionando temporalmente los precios del metal precioso.

La geopolítica sigue siendo un catalizador significativo para el oro. La intensificación del conflicto en Medio Oriente, específicamente con EE. UU. reafirmando su determinación de combatir a los hutíes en Yemen, mantiene alerta a los inversores. Una escalada en esta región aumentaría probablemente la demanda por oro como cobertura frente a riesgos más amplios. En contraste, un posible acuerdo de alto el fuego con Rusia podría ofrecer alivio en el corto plazo, reduciendo parcialmente la presión alcista sobre los precios del oro. Sin embargo, cualquier retroceso diplomático significativo podría nuevamente disparar la aversión al riesgo y empujar al metal a nuevos máximos históricos.

La demanda estructural de oro permanece sólida. Los bancos centrales, liderados por China, han extendido sus compras por cuarto mes consecutivo, al tiempo que los ETF respaldados por oro continúan registrando flujos positivos, reafirmando la perspectiva alcista de mediano plazo para el metal.

Mientras el mercado aguarda el próximo movimiento de la Fed, los precios del oro parecen destinados a continuar siendo protagonistas indiscutibles, actuando como un barómetro preciso del sentimiento del mercado ante las múltiples incertidumbres que caracterizan el entorno económico y político actual.

El dólar inició la semana bajo considerable presión, golpeado por datos económicos que han aumentado la incertidumbre en torno a la fortaleza del consumo interno y, por ende, las perspectivas de política monetaria de la Reserva Federal. Las cifras más recientes de ventas minoristas de febrero mostraron un débil crecimiento mensual del 0.2%, notablemente por debajo del incremento esperado del 0.6%. Más preocupante aún resultó la revisión a la baja de las cifras de enero, reflejando una caída más profunda del consumo estadounidense durante los primeros meses del año. De las trece categorías monitoreadas, siete registraron caídas destacadas, particularmente restaurantes y bares, estaciones de gasolina, ropa y vehículos y autopartes, sectores importantes que sugieren una moderación en la disposición del consumidor a realizar gastos discrecionales.

A pesar de un crecimiento anual del 3.1%, estos números han avivado preocupaciones sobre la resiliencia del consumidor estadounidense, un motor clave que sostiene gran parte de la actividad económica del país. Este escenario añade complejidad al entorno en el cual la Fed tomará su decisión sobre tipos esta semana. Los inversores anticipan con atención los comentarios del presidente Jerome Powell, cuyo tono podría definir la trayectoria del dólar y de los mercados financieros globales en el corto plazo.

La coyuntura actual presenta implicaciones particularmente sensibles para América Latina y, en especial, para México, cuya moneda muestra una reacción dual ante el panorama estadounidense. Si la Reserva Federal decide adoptar un enfoque más laxo, disminuyendo las expectativas de alzas futuras de tasas, el peso mexicano podría experimentar una apreciación, atrayendo mayor flujo de inversión hacia activos emergentes. Sin embargo, este efecto positivo podría verse rápidamente mitigado por las crecientes preocupaciones sobre una posible recesión en EE. UU., lo que limitaría la capacidad del peso para consolidar ganancias sostenidas.

La economía mexicana, altamente dependiente del mercado estadounidense, enfrenta una situación especialmente delicada, ya que cualquier deterioro adicional en los datos económicos norteamericanos podría generar repercusiones significativas. Este contexto exige una vigilancia estrecha por parte de inversionistas y autoridades económicas, conscientes de que la volatilidad del dólar y los mensajes de la Fed marcarán considerablemente el comportamiento de los mercados en las próximas jornadas.

En definitiva, el dólar se encuentra en un momento crítico. La combinación de debilidad en ventas minoristas y dudas sobre la salud del consumo interno han puesto al mercado en alerta ante la próxima reunión de la Fed.