El liderazgo de Europa frente a Trump depende de Alemania

Miguel Ángel Valero

El resultados de las elecciones y el giro de la política norteamericana sobre la guerra provocada por la invasión rusa de Ucrania hace tres años están dinamizando las negociaciones en Alemania para evitar un Parlamento más fragmentado, usando el actual en funciones para impulsar el gasto en defensa e incluso eliminar el techo de deuda.

Los bonos se mantuvieron tranquilos en Europa tras las elecciones alemanas. Un resultado dentro de lo previsto en Alemania ha mantenido a los bonos estables. Tranquilidad que se repite ante las noticias sobre las negociaciones del aumento del gasto en defensa o la eliminación del techo de deuda en Alemania.

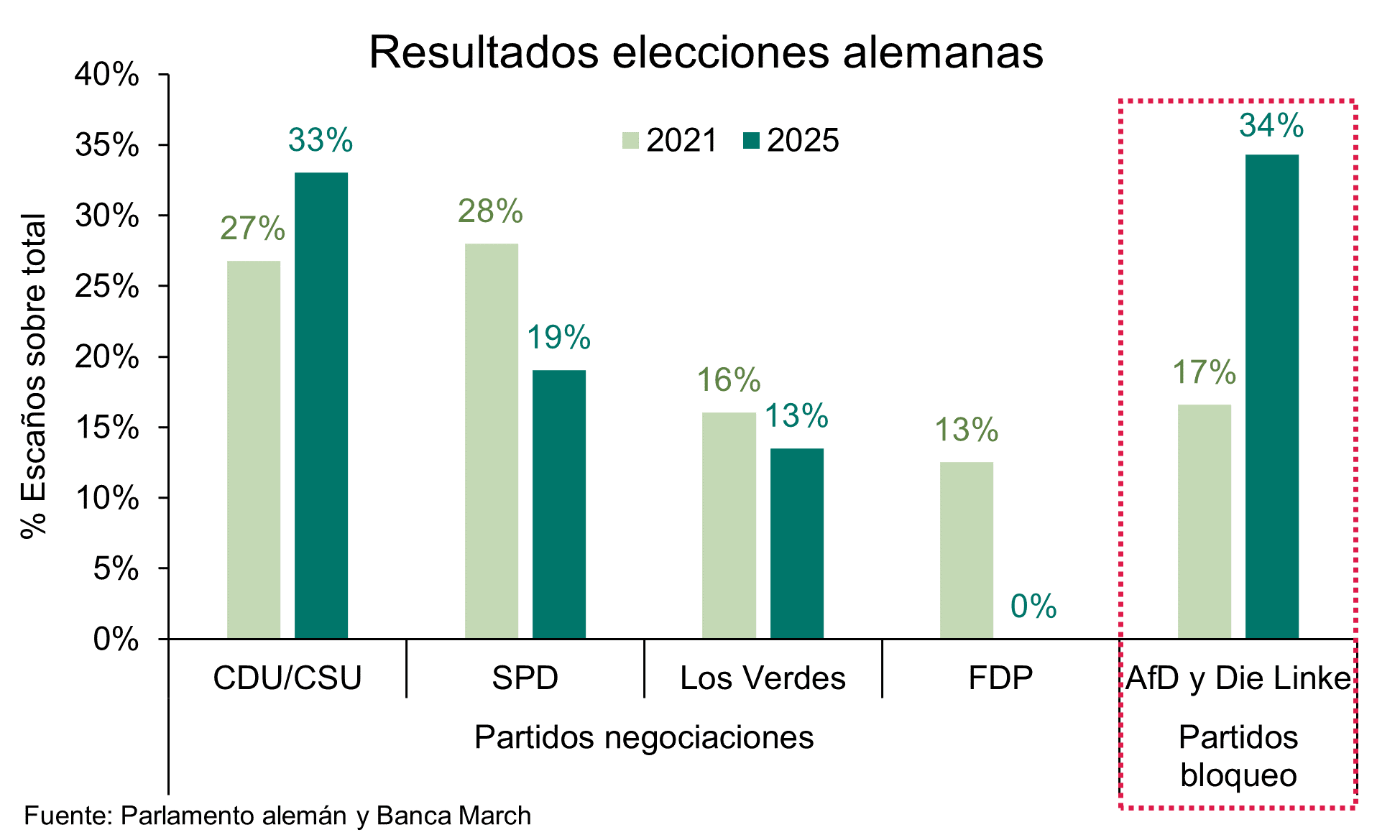

Merz, líder de los conservadores CDU, deja abierta la vía a la disolución del techo de deuda. En el nuevo Parlamento, que no tomará posesión hasta el 24 de marzo, la extrema derecha de AfD y la extrema izquierda Die Linke, suman 216 escaños de los 630 totales. Al disponer de más de un tercio de los votos, podrían bloquear la flexibilización del déficit. Sin embargo, el Parlamento actualmente vigente, dispone de potestad para modificar el artículo constitucional que restringe el déficit estructural a tan solo un 0,35% sobre el PIB.

Merz ha anunciado que el CDU/CSU negociará con los socialdemócratas (SPD), Los Verdes y FDP para alcanzar un acuerdo y esquivar a última hora el futuro bloqueo previsto por los extremos. De igual manera, se extiende la posibilidad de formar un fondo especial de defensa, que también requiere de 2/3 de los votos en el Bundestag. Merz ha iniciado conversaciones con SPD para aprobar un fondo que ascienda a 200.000 millones$. Otras alternativas consistirían en ampliar el fondo existente de 100.000 millones o aumentar el gasto en defensa suprimiendo el freno de deuda –en cualquier caso, todas estas opciones requerirían de la supermayoría–.

En la Eurozona, se confirma el repunte de la inflación correspondiente a enero. El dato final del IPC situó al crecimiento de los precios en niveles del +2,5% interanual, una décima por encima del mes previo. Este peor comportamiento viene explicado principalmente por el componente de la energía que aportó 2 décimas a la lectura de enero, frente a la contribución nula en diciembre. Por el lado de la subyacente, el proceso de desinflación lleva varios meses estancado al repetir por quinto mes consecutivo el +2,7% interanual.

Se registra una ligera mejora de las expectativas de los empresarios en Alemania. El índice IFO de clima empresarial dio señales alentadoras en febrero previo a las elecciones: por una parte, el índice agregado repitió niveles de 85,2, pero con un comportamiento positivo dado que repuntó el subíndice de expectativas (85,4 vs. 85.4 previo). Pero los datos del PIB del 4º trimestre de 2024 confirman la debilidad de la actividad de la economía germana, con la contracción del -0,2% trimestral, lo que también sitúa la caída interanual en el -0,2%. Por componentes, el consumo privado sigue débil al crecer un +0,1%, pero como nota positiva repuntó la inversión al crecer un +0,4% frente al -0,5% anterior.

Columbia Threadneedle: Europa necesita un liderazgo político fuerte

Para Anthony Willis, gestor del Equipo de Multigestores de Columbia Threadneedle Investments, es evidente que Europa necesita un liderazgo político fuerte, y es posible que hayamos logrado avanzar algo en este sentido, tras las elecciones que se celebraron en Alemania. Las urnas han elegido un nuevo Parlamento y un nuevo Canciller, con el CDU/CSU de Friedrich Merz como el de mayor ventaja. Como es habitual en Alemania, será necesaria una coalición para formar gobierno, proceso que en el pasado ha durado varios meses. En esta ocasión, la situación puede complicarse por el partido de extrema derecha AfD, que ha obtenido algo más del 20% de los votos, aunque es poco probable que forme parte del gobierno, dado que los demás partidos se niegan a negociar con ellos.

Los políticos alemanes se enfrentan a retos internos debido a la debilidad de la economía, frenada por un sector manufacturero que sufre un doble golpe: la débil demanda china y los altos precios de la energía. La economía alemana necesita desesperadamente un estímulo económico, pero el Schuldenbremse (freno a la deuda) constitucional ha limitado el déficit presupuestario anual a sólo el 0,35% del PIB. Esto contrasta con el actual déficit presupuestario francés, del 6,1% de lPIB. El freno de la deuda se introdujo tras la crisis financiera, cuando la deuda era del 80% del PIB; posteriormente, la deuda ha caído a alrededor del 60% del PIB, pero la economía ha tenido dificultades, sobre todo desde que comenzó el conflicto de Ucrania y minó la dependencia del sector manufacturero del gas ruso barato.

Es probable que el mercado responda favorablemente a un nuevo gobierno de coalición que se muestre dispuesto a relajar el freno a la deuda, aunque esta expectativa ya parece estar "descontada", pues el principal índice de renta variable de Alemania, el DAX, ya ha subido algo más del 12% en lo que va de año.

Lombard Odier

Bill Papadakis, estratega macroeconómico sénior, y Luca Bindelli, jefe de Estrategia de Inversión de Lombard Odier, señalan que las elecciones en Alemania dejan "una mayoría escasa pero funcional", con un escenario de partida probable de una coalición centrista CDU/CSU y SPD en el próximo gobierno. El gobierno de coalición tripartito que estuvo en el poder hasta noviembre de 2024 resultó ser particularmente disfuncional, por lo que "vemos estos resultados como positivos, ya que deberían proporcionar una mayor estabilidad gubernamental y previsibilidad política".

La petición de Merz de que el gobierno esté en funciones para Semana Santa (del 18 al 20 de abril) suena ambiciosa, ya que las negociaciones han durado históricamente unos dos meses de media, y hasta seis meses en 2018. Pero con dos partidos que ahora cuentan con suficientes escaños parlamentarios para obtener la mayoría absoluta, y reconociendo que hay mucho en juego, el proceso de formación de la coalición debería resultar más expeditivo.

Fueron unas elecciones de alto riesgo, y registraron la mayor participación electoral desde la reunificación alemana. El gobierno de coalición tripartita que estaba en el poder desde 2021 generó un descontento significativo. El ascenso de la AfD, de extrema derecha y euroescéptica, al segundo lugar en el Parlamento es una preocupación tanto en Alemania como en el resto de Europa. El contexto geopolítico es particularmente complejo, especialmente para la economía alemana, que depende de las exportaciones, se ha contraído en los últimos dos años y se enfrenta a riesgos adicionales derivados de la agenda arancelaria del presidente Trump.

Las circunstancias económicas son especialmente notables, tras dos años de contracción económica y riesgos a la baja significativos. La falta crónica de inversión ha pasado factura, dejando graves necesidades de infraestructura en áreas como la defensa, la digitalización y el transporte público. Con el bajo rendimiento de la economía alemana en comparación con sus pares desde la pandemia mundial y un creciente reconocimiento de la necesidad de fondos adicionales, especialmente para el gasto en defensa, el debate político se ha desplazado recientemente a favor de la reforma del freno constitucional a la deuda que ha actuado como una restricción estricta de la política fiscal alemana.

Tal evolución podría haber conducido a un cambio significativo en la política macroeconómica de Alemania. Sin embargo, los tres partidos a favor de una reforma del freno de la deuda (CDU/CSU, SPD, Verdes) no han logrado alcanzar la mayoría de dos tercios necesaria para cambiar la Constitución del país.

Esto hace que las perspectivas fiscales sean más difíciles, ya que es poco probable el apoyo de los partidos de izquierda que se oponen a un mayor gasto en defensa, o del AfD, que se opone a la reforma del freno de la deuda. Aunque existe cierto potencial de flexibilización fiscal en el futuro, la ausencia de una mayoría sólida a favor de la reforma del freno de la deuda significa que cualquier cambio de este tipo será de naturaleza limitada y posiblemente llevará más tiempo negociarlo, lo que significa que, en última instancia, cualquier impulso de crecimiento a corto plazo resultante sería solo modesto.

Implicaciones para la inversión

El euro se fortaleció inmediatamente después de las elecciones alemanas. Creemos que los mercados de divisas habían anticipado una coalición bipartidista, incluyendo expectativas de una reforma del freno a la deuda. Por lo tanto, si hay algún indicio de que la reforma se ve amenazada, no esperamos que el euro mantenga su reciente resistencia. La moneda única se enfrenta a importantes vientos macroeconómicos en contra, ya que el Banco Central Europeo (BCE) está aplicando sucesivas bajadas de tipos ante un crecimiento económico tibio en los principales países europeos. Seguimos viendo que el euro se debilitará frente al dólar estadounidense y al franco suizo durante los próximos doce meses, por lo que reiteramos nuestros objetivos para el EURUSD de 1,02 en un horizonte de tres meses y de 0,98 en un horizonte de doce meses, y para el EURCHF de 0,93 en tres meses y de 0,86 dentro de un año. En general, esperamos que el impacto de las políticas de la Reserva Federal y de la administración Trump, así como el impulso de crecimiento de China, sean más importantes para la moneda europea.

Los rendimientos de los bonos alemanes a 10 años se mantuvieron en gran medida sin cambios tras las elecciones. Sin embargo, con los tipos de interés en la zona del euro aún cayendo a medida que el BCE suaviza su política, vemos que los rendimientos de los bonos soberanos europeos caen, y creemos que ya es hora de asegurar rendimientos más altos mientras sea posible.

Las acciones europeas han registrado un fuerte comienzo de año. El índice STOXX Europe 600 ha subido un 8,24 % en lo que va de año. Poco demandadas por los inversores, las acciones europeas se han beneficiado de las expectativas de que las acciones europeas se beneficiarían del fin de la guerra de Ucrania. El ciclo de recortes de tipos del BCE ha respaldado las valoraciones. Inmediatamente después de las elecciones, las acciones europeas cayeron, con la excepción del DAX alemán y el IBEX español.

En las próximas semanas, esperamos cierta consolidación. El mercado de valores francés puede tener un mejor rendimiento a corto plazo, dado que las acciones alemanas parecen sobrecompradas. Además de la flexibilización monetaria del BCE, que respalda las valoraciones, una posible caída de los precios mundiales de la energía restablecería cierta competitividad en los sectores industriales europeos.

Desde una perspectiva geopolítica, el comentario de Merz de que Alemania y Europa necesitan independizarse de EE. UU. corre el riesgo de poner al país en rumbo de colisión económica con EE. UU. Es posible que la administración Trump aplique aranceles a los productos alemanes, muy probablemente al sector automotriz. Mientras tanto, el sector bancario, que ha impulsado la mayor parte del rendimiento del mercado bursátil europeo este año, puede desacelerarse en respuesta al ciclo de flexibilización del BCE. Por estas razones, mantenemos una visión cautelosa sobre las perspectivas de las acciones europeas. Seguiremos de cerca la evolución de las negociaciones de guerra de Ucrania y las discusiones sobre el futuro del freno de la deuda de Alemania.