El Euribor tiene dificultades para seguir las bajadas de tipos del BCE

Miguel Ángel Valero

La reunión del Banco Central Europeo (BCE) sigue generando reacciones y análisis tras el recorte de 25 puntos básicos (pb), lo que deja el tipo de depósito en el 2,5% y después de la comparecencia de la presidenta, Christine Lagarde, en la que se mostró más cauta en cuanto a la senda que tomarán los tipos en las próximas reuniones. El mercado sigue poniendo en precio dos bajadas de tipos más en 2025, repartidas entre 7 reuniones que restan en el año.

En ese contexto, los líderes se han comprometido a revisar las reglas fiscales europeas (60% de deuda sobre PIB y 3% del PIB de déficit fiscal) para flexibilizar las normas en cuanto al gasto en defensa y permitir que los Estados puedan incrementar el desembolso militar sin restricciones. Los detalles se discutirán el lunes 10 en el Eurogrupo (ministros de Finanzas de la Eurozona) y el martes 11 en el Ecofin (ministros de Finanzas de la Unión Europea), aunque ya se han confirmado los 150.000 millones€ en préstamos conjuntos para invertir en capacidad productiva militar.

Los Estados miembros de la UE han acordado seguir apoyando a Ucrania, con la ausencia del húngaro Viktor Orban. En la declaración se cayó la referencia a una cantidad expresa que se especula que estará en los 20.000 millones€.

El potencial incremento del gasto en infraestructuras en Alemania favoreció a su Bolsa (Dax +1,5%) y a las empresas relacionadas con materiales y construcción (+2,2%). También buen comportamiento en el sector del automóvil tras anunciarse la postergación hasta 2027 de las restricciones de emisiones impuestas por Europa. Por el lado contrario, sufrieron los sectores con elevado apalancamiento financiero ante el repunte de los tipos soberanos, como el inmobiliario (-2,7%) y consumo defensivo (-1,7%).

Impulsado por el cambio de paradigma que se vive en Europa, principalmente en Alemania, y por un BCE más cauteloso en materia de futuros recortes, el euro mantiene su buena racha y se encamina a cerrar su mejor semana desde 2009.

En la zona euro, datos todavía débiles del consumo. En enero, las ventas al por menor cayeron un -0,3% pero se revisaron al alza las cifras del mes anterior (hasta un +0% mensual vs. -0,2% anterior). Con estos datos, el crecimiento de las ventas minoristas se sitúa en el +1,5% interanual.

Ebury: el Euribor tiene dificultades para bajar más

Diego Barnuevo, Analista de Mercados de Ebury, explica que tras la insólita reunión entre Zelensky y Trump en el Despacho Oval el viernes 28 de febrero, ha habido un hombre al otro lado del Atlántico que ha apreciado la trascendencia de ese violento encuentro: Friedrich Merz. El próximo canciller alemán sabe que detrás de las provocaciones al líder ucraniano por parte de Trump y J.D. Vance, se esconde un cambio radical en la política exterior norteamericana que trasciende a la guerra provocada por la invasión rusa de Ucrania y exige una respuesta inmediata. Estados Unidos no continuará entrometiéndose en conflictos ajenos que no supongan una amenaza directa para su seguridad nacional. Ante este repliegue, Merz anunció el miércoles 5 de marzo un acuerdo entre su partido, el CDU/CSU, y los socialdemócratas para reformar el freno a la deuda y poder aumentar de forma ilimitada el gasto público en defensa.

Esta enmienda no tiene implicaciones únicamente geoestratégicas, sino que choca frontalmente con una disciplina fiscal, tan arraigada en la historia económica del país, que está explícitamente recogida en su Constitución. Como parte de la reforma, también se introduciría un fondo de 500.000 millones€ para impulsar la inversión en infraestructura. Mediante esta combinación de medidas fiscales, Merz tratará de aumentar la demanda agregada de su economía y sacarla del estado crónico en la que se encuentra.

¿Cómo podría afectar este cambio de guion a los tipos de interés y el Euribor? Un mayor gasto fiscal en defensa por Alemania y el resto de estados miembro de la Unión reaceleraría el crecimiento económico, aumentando la inversión, creando puestos de trabajo y elevando el consumo. Por tanto, el BCE tendría un margen considerablemente más reducido para bajar los tipos en el medio plazo si se produce este crecimiento inducido fiscalmente. En este escenario, el Euríbor, que está directamente correlacionado con la política monetaria, tendría dificultades para bajar mucho más.

Esta semana, los datos de inflación y del empleo de la Eurozona han sorprendido ligeramente al alza provocando un repunte en el Euribor a 12 meses. Se sitúa en 2,39% a fecha del 5 de marzo. El recorte de 25 pb aprobado el jueves 6 de marzo debería dar un nuevo empujón bajista al Euribor aliviando, así, a las hipotecas variables.

Sin embargo, la pregunta clave es: ¿qué podemos esperar en las próximas reuniones del BCE? "Desde Ebury consideramos que existe un margen cada vez menor para estimular la economía europea abaratando el coste de la financiación, pero el BCE se estaría precipitando si decide frenar los recortes en su próxima reunión de abril. Por tanto, todavía existe cierto margen, y cada vez más reducido, de que el Euribor a 12 meses baje", avisa este experto.

Payden & Rygel: la fase de recortes de tipos llega a su fin

Por su parte, Antonella Manganelli, consejera delegada de Payden & Rygel para Europa, cree que la última reunión del BCE, con el sexto descenso de los tipos desde junio de 2024, sugiere que la fase de recortes de tipos del BCE podría estar llegando a su fin, dada la desaceleración de la inflación y el cuadro macroeconómico de la zona euro. Christine Lagarde reconoce que la inflación tardará más en volver al objetivo del 2% y el BCE adoptará un enfoque más flexible, las decisiones futuras dependerán de la evolución de los datos económicos, con posibles nuevos recortes o pausas, según las circunstancias.

El cambio de tono en la declaración del BCE alimenta las especulaciones sobre una posible suspensión de los recortes ya en abril. Este escenario se produciría en un momento en el que Europa se enfrenta a retos como los aranceles comerciales impuestos por EE.UU. y el aumento del gasto en rearme militar. El aumento del gasto fiscal podría estimular el crecimiento y reducir la necesidad de nuevos estímulos monetarios por parte de los bancos centrales.

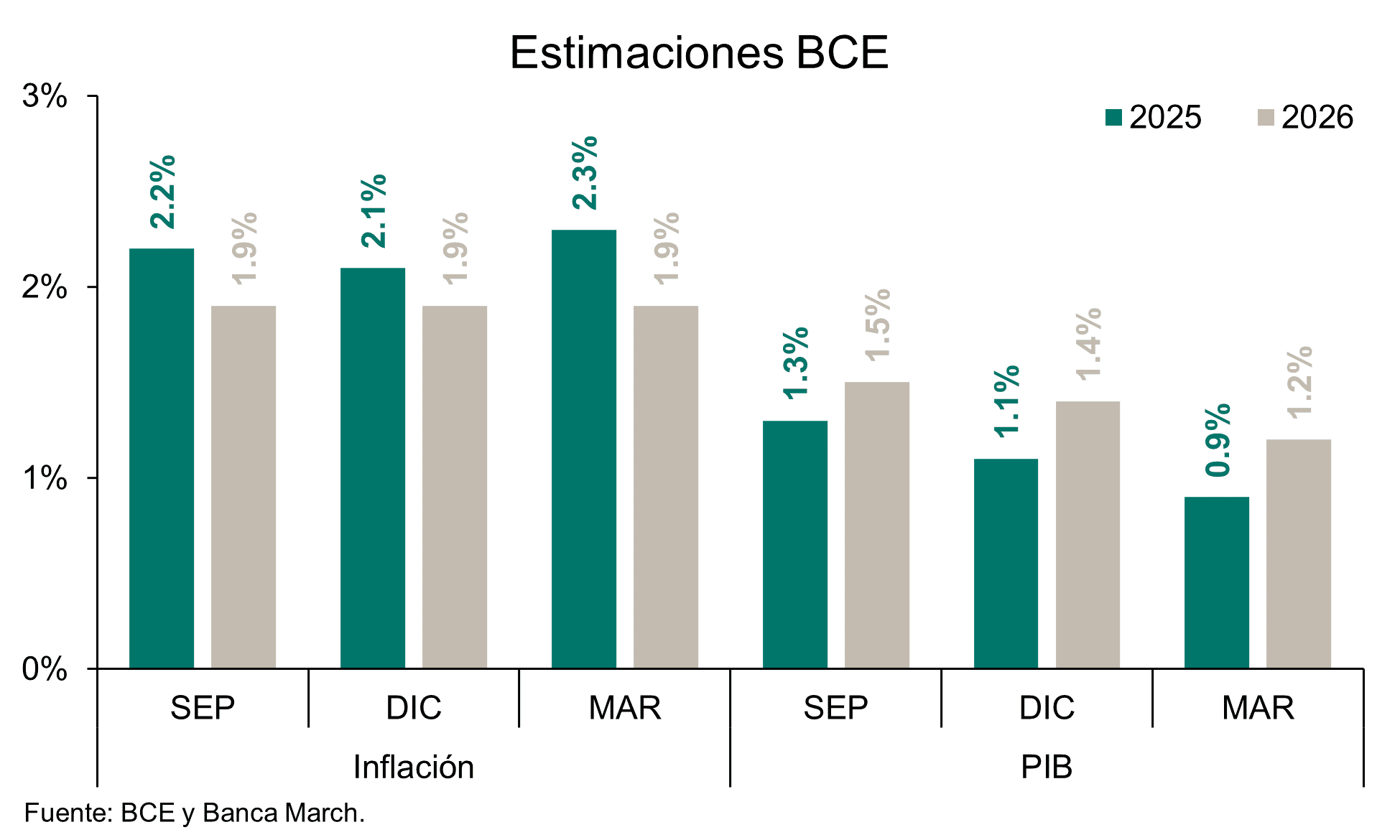

Además, el BCE espera ahora alcanzar su objetivo de inflación a principios de 2026, un horizonte temporal más largo de lo previsto anteriormente. Por su parte, las previsiones de crecimiento se revisaron a la baja en 0,2 puntos tanto para 2025 como para 2026 (hasta el 0,9% y el 1,1%, respectivamente, probablemente por debajo del potencial y ligeramente por debajo de lo previsto).

Mientras tanto, el euro sigue ganando terreno, alcanzando un máximo diario, y los rendimientos de la deuda pública registraron una caída inmediatamente después del anuncio del BCE. Durante la conferencia de prensa de Lagarde, el rendimiento de la deuda pública alemana a 10 años aumentó cinco puntos básicos, hasta el 2,84%. De hecho, los inversores redujeron sus expectativas de nuevas reducciones, apostando ahora por una relajación de sólo 44 puntos básicos de aquí a finales de año, con el tipo de referencia próximo al 2%, pero ya no por debajo de ese umbral como se esperaba anteriormente.

DWS revisa al alza el crecimiento de Alemania y de Europa

A la luz de los últimos acontecimientos políticos en EE.UU., que han suscitado dudas sobre la lealtad de EE. UU. a la alianza de la OTAN y han puesto en tela de juicio el apoyo continuo a Ucrania, en Europa se está tomando cada vez más conciencia de que es posible que no pueda confiar tanto en EE.UU. para su seguridad como en el pasado. Por lo tanto, las capacidades de defensa convencionales en Europa podrían ampliarse significativamente.

Los últimos acontecimientos en Alemania y Europa apuntan a importantes cambios fiscales y políticos que probablemente también tendrán un impacto significativo en los mercados financieros. Según el posible futuro canciller, Friedrich Merz, la República Federal de Alemania ha llegado a un punto de "lo que sea necesario", que requiere una acción rápida y coherente.

A la luz de los cambios masivos en el entorno geopolítico, las capacidades militares deben reconstruirse de forma rápida y decisiva. Con este fin, se espera que todos los gastos de defensa que superen el 1% del PIB queden exentos del freno de la deuda. Anteriormente, el freno solo había permitido una nueva deuda ajustada cíclicamente del 0,35% del PIB.

Además, se creará un fondo especial de 500.000 millones para gastos de infraestructura, que se destinará durante un período de diez años a protección contra desastres, transporte, hospitales, energía, ciencia, investigación y desarrollo y digitalización.

Una nueva comisión de expertos también revisará el freno de la deuda y definirá reformas para finales de 2025. Este cambio refleja un consenso creciente de que se necesitará un margen fiscal para estimular el crecimiento y hacer frente a nuevos desafíos. Ambas medidas aún deben ser aprobadas por el parlamento. Los futuros socios de la coalición quieren que estos cambios sean adoptados por el último parlamento formado antes de que se reúna el surgido de las elecciones y sortear una minoría de bloqueo en manos de partidos marginales que se oponen a apoyar a Ucrania y a aumentar el gasto en defensa.

"No esperamos que se renuncie a la disciplina fiscal en Alemania. Según nuestros cálculos, es probable que las nuevas reformas aumenten la tasa de endeudamiento anual en aproximadamente dos puntos por encima de lo que se esperaría de otro modo. Esto podría llevarnos al 3% en los próximos años; también es concebible que el 4% del PIB se alcance en un corto período de tiempo. El coeficiente de deuda nacional también puede aumentar hasta alrededor del 70 % del PIB en los próximos diez años. Sin embargo, Alemania aún está lejos de ser un 'país con una deuda elevada' ante la amenaza de las agencias de calificación crediticia de rebajar su calificación., señala el análisis de DWS.

El fortalecimiento de la defensa y la seguridad también se está debatiendo a nivel de la UE. Los líderes considerarán el plan Rearm Europe de la presidenta de la Comisión, Ursula von der Leyen, que puede crear un nuevo instrumento de la UE para préstamos respaldados por el presupuesto. Sin embargo, la participación podría limitarse a una "coalición de voluntarios", lo que podría excluir a algunos gobiernos. También se está debatiendo si el gasto en defensa de los Estados miembros debe excluirse al calcular la ratio de déficit.

Al mismo tiempo, el Banco Europeo de Inversiones está ampliando su mandato para financiar la defensa, y los esfuerzos conjuntos, como una unión de austeridad e inversión, subrayan la ambición de combinar el capital privado y público.

"Esperamos que las medidas previstas por el gobierno aceleren el crecimiento en Alemania y, por lo tanto, estamos elevando nuestras previsiones de crecimiento. Estimamos que Alemania crecerá un 0,4 % este año y un 1,6 % el próximo. Esto se debe a que los efectos tardarán algún tiempo en reflejarse en las cifras de crecimiento. Dado que el gasto en infraestructuras se está tratando como una prioridad menor, los efectos podrían tardar aún más en materializarse. Para la zona euro en su conjunto, nuestras nuevas previsiones de crecimiento para este año y el próximo son del 1% y el 1,5%, respectivamente", señalan los expertos de DWS.

Las reacciones del mercado a los anuncios fueron notorias. Las acciones alemanas subieron con fuerza y también hubo señales positivas importantes en Europa, en el Euro Stoxx 50. Los bonos del gobierno alemán, por otro lado, experimentaron una verdadera caída, con rendimientos que aumentaron bruscamente: el miércoles 5 de marzo, los bonos tuvieron su peor día de cotización en más de 40 años. Como resultado, los rendimientos de los bonos a 10 años han aumentado alrededor de 40 pb desde el cierre de la negociación el 4 de marzo. La curva de rendimiento en el rango de 2 a 10 años se elevó a alrededor de 60 pb y continúa con una tendencia al alza. El Bund también tuvo un rendimiento inferior al de los ‘swaps’ y los bonos del Tesoro de EEUU. El diferencial de rendimiento con respecto a los bonos del Tesoro de EEUU. a 10 años se ha reducido en 40 pb desde finales de febrero. El diferencial Bund/Swap en este rango de vencimientos cayó a un mínimo histórico de -16 pb. En el caso de los vencimientos a 30 años, el diferencial de rendimiento alcanzó los 60 pb negativos.

"Es difícil señalar una única razón para la venta masiva. En nuestra opinión, es probable que sea una combinación de varios factores. El más importante parece ser la ola esperada de nuevas emisiones de bonos en los próximos 10 años. El impacto en la oferta sería significativo si el programa se implementa como se anunció. Sin embargo, actualmente no está claro cómo afectará esto al calendario de emisión en los próximos años y cuál será la distribución de vencimientos de la nueva financiación adicional de bonos. Los mercados parecen haber sido cogidos por sorpresa por el programa de gasto masivo y el cambio de postura de Merz y la Unión Demócrata Cristiana (CDU)", añaden.

Implicaciones para la clase de activos

- Bonos soberanos alemanes: El impacto exacto en los rendimientos de los bonos sigue siendo difícil de evaluar. Es probable y razonable que la curva de rendimiento sea más pronunciada y que los niveles de rendimiento total de los bonos del Estado alemán sean más elevados. También es posible que el BCE recorte los tipos de interés solo dos veces más en los próximos 12 meses, hasta el 2,25%. El extremo más largo, en particular, podría verse afectado por el aumento de las primas de riesgo de inflación. "Aumentaremos nuestras previsiones de rendimiento para los bonos del Estado a lo largo de la curva y modelaremos una curva de rendimiento más pronunciada. Seguimos siendo tácticamente cautelosos, ya que la incertidumbre sigue vigente. Queda por ver cómo será exactamente el programa de gasto; siguen sin estar claros varios parámetros. Hasta ahora, los planes de gasto no son un presupuesto", explican los analistas de DWS.

- Divisas. A corto y medio plazo, el euro debería poder recuperar terreno de forma significativa frente al dólar. A largo plazo, "estimamos que el tipo de cambio podría volver a niveles en torno a 1,1 EUR/USD".

- Bonos europeos Investment Grade: En un entorno de riesgo muy fuerte, los diferenciales de crédito se estrecharon en una media de 7 pb, alcanzando un mínimo anual con un nivel de índice de +83 pb en comparación con los bonos del Estado, el más bajo desde la crisis financiera mundial con +74pb Este ajuste fue impulsado por el optimismo en torno al crecimiento ajustado y los planes de inversión de capital, que se espera que beneficien significativamente a los sectores manufactureros y devuelvan el foco a las industrias tradicionales. Se espera que el mayor nivel de rendimiento general atraiga más inversiones en esta clase de activos, lo que proporcionará un apoyo adicional a los diferenciales de crédito. Sin embargo, el aumento de la oferta de bonos del Estado podría afectar a la inversión del diferencial de swap y potencialmente provocar el desplazamiento de los temores por los bonos del Estado frente a los bonos Investment Grade, en particular para las cuentas sensibles a la calificación, como las compañías de seguros, que prefieren invertir en bonos del Estado en lugar de en crédito con grado de inversión.

- Renta variable: El importante aumento previsto del gasto fiscal debería contribuir a mejorar la confianza inversora en Alemania. No obstante, también son necesarias reformas estructurales favorables a la economía. El índice DAX se ha revalorizado significativamente en los últimos seis meses y ahora cotiza por encima de su media histórica, pero sigue con un descuento significativo con respecto al mercado estadounidense. "Dado que el 80 % de los ingresos de las empresas del DAX40 se generan fuera de Alemania, la revalorización es más un reflejo de la mejora de la confianza que el inicio de un ciclo inminente de mejora de los beneficios, en nuestra opinión. No obstante, creemos que un crecimiento de doble dígito en los beneficios es realista para2025. Tras un importante rendimiento inferior de las empresas alemanas de mediana capitalización, el reciente cambio de política es favorable para las empresas más pequeñas, dada su mayor exposición nacional y, por tanto, su mayor orientación hacia una mejora de la economía alemana. Creemos que el repunte de las empresas de mediana capitalización tienemás recorrido en vista de un ciclo de mejora en los beneficios".

En las últimas décadas, los valores europeos, especialmente el DAX, índice de referencia alemán, apenas han superado a sus competidores estadounidenses. Todavía han sido más escasos los periodos en los que el DAX también ha superado a sus contrincantes nacionales de mediana y pequeña capitalización, el MDAX y el SDAX. Sin embargo, los rendimientos globales del DAX, que acaba de batir un nuevo récord, superan actualmente a los del SDAX, lo que es bastante excepcional en los últimos 10 años.

Para explicar todo esto, conviene analizar en detalle el comportamiento de estos índices. Durante los últimos tres meses, el buen comportamiento de algunos pesos pesados del DAX ha ocupado un papel esencial. Empresas como SAP, Rheinmetall, Siemens y Deutsche Telekom han contribuido significativamente a la subida del índice. SAP se benefició del aumento de la demanda de IA y de soluciones en la nube, mientras que las empresas de defensa se han visto impulsadas por el aumento del gasto en este campo. Estos asuntos desempeñaron un papel menos importante en los sectores alemanes de pequeña y mediana capitalización.

El DAX también puede haberse beneficiado del distanciamiento de los inversores del mercado estadounidense. Las acciones tecnológicas estadounidenses alcanzaron altas valoraciones el año pasado, en medio de un gran entusiasmo relacionado con la tecnología, mientras que las blue chips europeas se mantuvieron comparativamente baratas. Sin embargo, ahora los inversores podrían estar nerviosos por las valoraciones estadounidenses y las perspectivas económicas bajo el mandato de Donald Trump.

Mientras tanto, el BCE ha apoyado aún más a los mercados europeos recortando los tipos de interés, haciendo que la renta variable sea más atractiva, en relación con los vehículos de ahorro tradicionales y, con el tiempo, aligerando el peso de los intereses de las empresas.

"La victoria electoral de la Unión Demócrata Cristiana (CDU/CSU), bajo el liderazgo del partido de Friedrich Merz en febrero, también ha supuesto un impacto positivo en las acciones alemanas, en particular, los valores nacionales del MDAX han reaccionado al alza. En general, parece haber cierto alivio al haberse impedido otra coalición tripartita compleja y los inversores confían en que un gobierno favorable para las empresas pueda aumentar el gasto en defensa y la inversión en infraestructuras", concluyen los expertos de DWS.