Las gestoras creen que es el momento de la inversión en infraestructuras

Miguel Ángel Valero

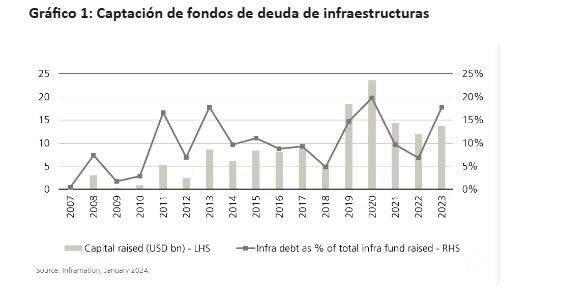

Ignacio Resusta, especialista de inversiones en mercados privados de UBS AM, reconoce que las infraestructuras privadas tuvieron un 2023 difícil. Tras un año récord de captación en 2022, el capital levantado en 2023 cayó más de un 50%. Sin embargo, el entorno para la deuda de infraestructuras ha sido relativamente positivo en todas las estrategias. La subida de tipos aumentó su atractivo (especialmente en deuda high yield) en comparación con las inversiones en equity, que no han experimentado cambios significativos en las rentabilidades. Aunque en 2024 habrá más demanda de estrategias de equity de infraestructuras con un perfil de riesgo más elevado, la deuda sigue siendo una opción popular para los inversores institucionales.

La inflación y el mayor coste de la deuda siguen afectando a los volúmenes de transacciones ya que los prestatarios reducen sus necesidades de financiación. Sin embargo, el volumen de transacciones de deuda de infraestructuras sólo descendió un 9% en 2023, frente a un 25% en el caso del equity. Si nos fijamos en el entorno macroeconómico, a medida que las presiones inflacionistas sigan disminuyendo, los bancos centrales tendrán más margen para empezar a recortar los tipos de interés. En Europa, la inflación se ha situado por debajo de las expectativas en comparación con hace 6 meses. Las estimaciones prevén que los rendimientos de los bonos a 10 años en Europa empiecen a descender en 2024, lo que debería suponer cierto alivio para aquellos preocupados por posibles dificultades financieras.

Los inversores en infraestructuras suelen tener horizontes de inversión a largo plazo, y sus inversiones también tienen una larga vida útil, lo que significa que es más importante centrarse en las tendencias macroeconómicas a largo plazo que fijarse en la volatilidad a corto plazo.

Los fundamentales de las infraestructuras siguen siendo sólidos, debido a la fuerte recuperación tras la pandemia, su capacidad de trasladar la inflación, el apoyo político y el hecho de que la mayoría de las inversiones en infraestructuras se realizan en activos únicos que proporcionan servicios esenciales y tienen cierto poder de fijación de precios.

Según las estimaciones de más de 100 empresas de infraestructuras cotizadas, los ingresos para 2023-2025 se han revisado al alza alrededor de un 15% en los dos últimos años. En un entorno macroeconómico más estable, el riesgo de que nos encontremos ante dificultades financieras o un aumento significativo de los impagos es improbable.

"De cara a 2024, dado que la inflación y los tipos de interés parece que han tocado techo, podríamos asistir a una recuperación de la actividad crediticia, especialmente para los prestatarios que han retrasado sus planes de financiación, así como a un aumento de las necesidades de financiación a medida que la actividad de M&A se recupere", apunta este experto.

"La deuda de infraestructuras se encuentra ahora en un punto óptimo. La estabilización y el descenso gradual de los tipos de interés incentivarán a los inversores a alejarse del efectivo y dirigirse a los mercados privados. La ralentización de los reembolsos de las compañías de seguros y la disminución del efecto denominador debido a la recuperación de los mercados de renta variable significan que habrá más apetito por la deuda de infraestructuras por parte de los inversores en 2024. Los inversores en deuda de infraestructuras podrán encontrar más oportunidades con rentabilidades atractivas ajustadas al riesgo, aprovechando los tipos aún elevados y la mejora de los fundamentales crediticios", añade.

La inversión en infraestructuras se encuentra en una posición única para aprovechar la descarbonización, la digitalización o la desglobalización:

- La descarbonización es seguramente una de las temáticas más relevantes en cualquier clase de activos. Las energías renovables tradicionales, seguirán ofreciendo el mayor número de oportunidades. Sin embargo, otras inversiones “verdes” también crecerán, como las relacionadas con la eficiencia energética, transporte, biocombustibles, hidrógeno, etc. Los inversores en deuda de infraestructuras están especialmente bien situados, ya que pueden encontrar oportunidades que mitiguen algunos de los riesgos asociados a las nuevas tecnologías y modelos de negocio de transición energética.

- El continuo despliegue de 5G, IA e internet de las cosas (IoT) aumentará la demanda de infraestructuras digitales. Para los inversores, las infraestructuras digitales son inversiones atractivas, dada la demanda de almacenamiento y transmisión de datos.

- La desglobalización solía tener una connotación negativa dentro de la comunidad empresarial, pero ya no es así. Las interrupciones de la cadena de suministro provocadas por la pandemia, la guerra de Ucrania y, recientemente, los ataques al transporte marítimo en el Mar Rojo, han convertido la deslocalización en una necesidad. Una mayor atención a la capacidad de fabricación nacional y a la seguridad energética exigirá importantes inversiones.

Los fundamentales de la deuda de infraestructuras siguen siendo sólidos en 2024. Los rendimientos ajustados al riesgo son atractivos, especialmente porque los tipos siguen siendo elevados, mientras que el riesgo de estrés financiero disminuye a medida que la clase de activos se muestra resistente. La deuda de infraestructuras ha sido históricamente una fórmula de menor riesgo para obtener exposición a las infraestructuras, ya que ofrece una prima sobre los bonos corporativos al tiempo que proporciona una buena protección a la baja y menores cargas de capital. Aunque el entorno macro en 2024 es positivo para la deuda de infraestructuras, todavía hay muchos factores a tener en cuenta para diferenciarse y crear el máximo valor, especialmente cuando se busca ofrecer una prima adicional frente a la renta fija u otras alternativas. Entre ellos, destacan: la originación propia, ya que es difícil encontrar rentabilidades atractivas ajustadas al riesgo en colocaciones privadas u operaciones sindicadas. Además, el mid-market sigue estando menos saturado. Los gestores más pequeños pueden ofrecer a menudo una mejor propuesta de valor gracias a un mayor número de transacciones en el mid-market, lo que les permite ser más selectivos, así como centrarse más en procesos bilaterales y la estructuración a medida.

Emisiones de carbono de los activos inmobiliarios

En otro análisis, el experto de UBS plantea ¿por qué deben los inversores inmobiliarios poner énfasis en la cuantificación de las emisiones de carbono de sus activos? Antes o después, la realidad acaba imponiéndose y el cambio climático es un factor cuyos efectos deben ser, cada vez más, tomados en cuenta por los inversores inmobiliarios. La resiliencia y la adaptación a este problema serán cuestiones importantes de las que el sector no está hablando mucho por el momento.

Como subraya el Instituto de Política Migratoria (MPI), millones de personas ya se están viendo obligadas a trasladarse debido a las catástrofes naturales y al cambio climático. Pero desde la perspectiva inmobiliaria institucional, no parece que estemos hablando de esa adaptación. Sin embargo, está claro que el clima está cambiando, y no vamos a conseguir detenerlo a pesar de los enormes esfuerzos de mitigación que se están iniciando. Como sector debemos seguir centrándonos en las emisiones, sin duda, pero también tenemos que prepararnos para un mundo que se calienta. En algunos mercados, esto aún no se ha reflejado en la economía, pero lo hará tarde o temprano, lo que añade una dimensión social. Para ello es necesario cuantificar el riesgo climático. Pero por ahora no hemos encontrado una solución que establezca adecuadamente o con precisión ese riesgo en términos monetarios o porcentajes.

"En UBS AM lo estamos incorporando a nuestro proceso a través de múltiples métricas de riesgo medioambiental, aunque, en última instancia, la clave está siempre en garantizar que los responsables de la toma de decisiones estén informados del perfil de riesgo de lo que sea que estén analizando. Y es que justamente ese ha sido históricamente el problema: que o bien faltaba por completo o era muy cualitativo y no resultaba útil en el proceso de decisión", explica.

En la medición ASG, todo se reduce a los datos y a la exactitud de esos datos. Así de sencillo. Los datos fueron uno de nuestros principales objetivos en 2023, y siguen siéndolo en 2024, porque son la base de todo lo que hacemos. Si tenemos datos incorrectos o incompletos, todo lo que construyamos basándonos en ellos puede ser una pérdida de tiempo y de dinero. Obtener los datos y asegurarse de que son precisos lo es todo si se quiere medir cualquier cosa en materias ASG.

Las emisiones netas de carbono son la prioridad de la mayoría de los inversores en todo el mundo, y la planificación de las vías de transición está en la agenda de todos los equipos de sostenibilidad inmobiliaria. Digamos que un edificio tiene una recomendación de iluminación LED o un cambio de caldera. Si los datos de ese plan son incorrectos, todas esas recomendaciones podrían serlo. Y entonces empiezas a cambiar las luces, pero entras en el edificio y te das cuenta de que ya son todas LED. O que la caldera se cambió el año pasado. Hay que tener los datos correctos sobre los que construir; se necesitan unos cimientos sólidos o, de lo contrario, todo se derrumbará tarde o temprano.

Es evidente que en un escenario como el actual los inversores no pueden ignorar la inversión sostenible si quieren cumplir lo que la mayoría de los inversores institucionales tienen como principal deber fiduciario, que es ofrecer a sus clientes rendimientos financieros ajustados al riesgo. Hay que tener en cuenta la sostenibilidad porque afecta al valor de los inmuebles y a los flujos de caja futuros. Si a uno le preocupan las valoraciones de las rentas, los rendimientos y los ingresos, debe tener en cuenta la inversión sostenible, independientemente de su postura: es una cuestión de finanzas, y la mayoría de los inversores institucionales no ignoran las finanzas.

De hecho, una de las métricas que se tienen en cuenta es lo que llamamos “prima verde” o “descuento marrón”. En concreto, esta se refiere fundamentalmente al precio que refleja las características de sostenibilidad de un edificio. Y, por tanto, sí, el precio debería ser, es y seguirá siendo diferente entre un activo verde -sostenible- y otro marrón. La próxima normativa afectará a todos los sectores, y los inquilinos que se han comprometido a cero emisiones netas pertenecen a todos los sectores, y esos son los dos grandes factores que creemos que apoyarán esta tendencia, estos flujos de caja diferenciados y los precios entre el “marrón” y el “verde”.

En este momento hay una enorme escasez de oferta de los llamados activos verdes. La demanda va en una dirección, por lo que esa escasez de oferta, ese desajuste, sólo va a ir a más. Esa es la gran oportunidad que tiene el mercado en estos momentos, y que tenemos nosotros como inversores, nuestros clientes y nuestros competidores. Sabemos que los inquilinos quieren edificios ecológicos por su potencial para mejorar el rendimiento de los empleados y retener al personal, y por los compromisos cero neto que algunos de ellos han asumido públicamente. Y sabemos que los reguladores están apretando las tuercas en términos de normas mínimas. Lo vemos claramente en Nueva York y Londres. Sabemos que los futuros compradores querrán activos verdes. Todos esos factores y todas las partes interesadas empujan en la misma dirección, mientras que la oferta se reduce porque cada año se endurecen las normas. Y si en cualquier mercado se da este tipo de dinámica oferta/demanda, solo puede significar una cosa para los precios.

DWS: el papel de los inversores en objetivo 0 emisiones del transporte

En la misma línea, un análisis de DWS se pregunta qué papel significativo pueden desempeñar los inversores privados en infraestructuras en la consecución de los objetivos carbón cero dentro del mercado del transporte? Tras varios años de desconcierto, el sector mundial de infraestructuras de transporte está a punto de empezar a recuperar su cuota de mercado de transacciones, erosionada por la pandemia del Covid-19 y el desorden relacionado con la geopolítica.

Los sectores del transporte representaron la mayor cuota de valor del mercado mundial de transacciones de infraestructuras hasta 2017, cuando fueron sustituidos por las energías renovables. Si se observa la cartera actual de transacciones en curso y previstas, el sector del transporte tiene la mayor parte del valor de los negocios, probablemente debido a que los activos se mantuvieron fuera del mercado tras la pandemia, debido al aumento de la percepción de riesgo de los inversores hacia el sector.

"Con la recuperación de la demanda ya en marcha en muchos sectores, esperamos que los activos de transporte puedan volver al mercado con valoraciones atractivas, dado que la demanda a largo plazo en todo el sector sigue siendo sólida; también hay una oportunidad para reposicionar muchos de los activos de infraestructuras más grandes y tradicionales - como los aeropuertos - y alinear sus planes de negocio con los objetivos de emisiones netas. Hasta ahora, los inversores en infraestructuras han desempeñado un papel importante a la hora de posibilitar la transición energética con bajas emisiones de carbono en todas las economías y, con la vuelta al mercado de los activos de transporte de mayor tamaño, pueden seguir desempeñando un papel significativo en la descarbonización de este sector económico vital. Los aeropuertos ejemplifican tanto el retorno de los activos de transporte al mercado, como la oportunidad de inversión para los inversores en infraestructuras, apoyando el proceso de descarbonización y creando valor adicional", argumenta.

En los últimos años, gran parte del interés de los inversores en el sector del transporte se ha centrado en el mercado de los vehículos eléctricos (VE); para los inversores en infraestructuras, el suministro de infraestructuras de recarga a las flotas de VE comerciales y de pasajeros, cada vez más numerosas, ha sido un segmento muy popular en el que invertir capital. Este creciente mercado del transporte necesitará una cantidad significativa de inversión, aunque la continua evolución de los modelos de negocio de los puntos de recarga sigue siendo un reto para algunos inversores.

Las soluciones para descarbonizar otras áreas del sector transporte están mucho menos desarrolladas que las del sector energético, lo que amenaza el progreso global del transporte hacia el objetivo de cero emisiones netas para 2050. En la actualidad, los sectores de la aviación y el transporte marítimo representan en torno al 4% de las emisiones mundiales de CO2 y, aunque los aeropuertos y puertos no son directamente responsables de la gran mayoría de estas emisiones, es probable que tengan que mitigar las emisiones de Alcance 3 que permiten. De hecho, ha habido un número creciente de grandes proyectos de expansión de infraestructuras de transporte, incluido el sector aeroportuario, que han sido impugnados legalmente por los defensores del medio ambiente. Trabajar para permitir que las aerolíneas reduzcan sus propias emisiones de carbono será una vía clave para que los propietarios de infraestructuras reduzcan el perfil de emisiones de la industria de la aviación, creen demanda por parte de las aerolíneas que buscan cumplir con sus propias obligaciones de reducción de carbono y, por lo tanto, aumenten el valor de los negocios aeroportuarios.

Lazard: ventajas de las infraestructuras cotizadas

El análisis de Lazard Asset Management se centra en las ventajas de las infraestructuras cotizadas y el valor que pueden añadir en una cartera de inversión. Ferrocarriles, carreteras, aeropuertos y servicios públicos forman la columna vertebral de la sociedad moderna. Gracias a su fiable historial de beneficios, muchos inversores se han decantado por los valores de infraestructuras cotizados en busca de rendimientos e ingresos estables, sostienen en LazardLas infraestructuras cotizadas han ofrecido un crecimiento resistente de los beneficios y de los rendimientos de sus acciones durante gran parte de las más de dos décadas de extremos macroeconómicos y de mercado, aunque con algunos contratiempos en el camino. En este tiempo también han crecido como clase de activos hasta representar el 2% de las asignaciones de renta variable mundial, explican estos expertos.

¿Por qué es el momento de las infraestructuras? Según la gestora, estos activos suelen asociarse a la estabilidad gracias a los flujos de pagos contractuales de los clientes, que se traducen en unos beneficios más previsibles. También pueden ofrecer cobertura potencial de la inflación, resistencia de los ingresos y diversificación, característic

- Inflación y vínculo con los flujos de caja. Dado que el grado de protección potencial contra la inflación varía significativamente según la empresa, la selección es crucial. Según el análisis de Lazard, menos del 25% de las empresas de infraestructuras cotizadas pueden ofrecer potencialmente una verdadera protección contra la inflación. Dentro de ese 25%, el nivel de protección varía. Algunas tienen una transferencia explícita (directa) de la inflación y otras tienen una protección implícita contra la inflación, dependiendo de las condiciones de los contratos de servicios subyacentes. En Lazard creen que las autopistas de peaje son un claro ejemplo de protección contra la inflación integrada en los beneficios. El propietario de una concesión, cuyo contrato tiene una duración media de entre veinte y cincuenta años, cobra peajes a cambio de construir y mantener la carretera. La fórmula para calcular los peajes casi siempre ha estado explícitamente vinculada al nivel de inflación.

- Resistencia de los ingresos. Como monopolios regulados que prestan servicios esenciales, los activos de infraestructuras preferentes suelen disfrutar de perfiles de demanda muy inelásticos. Con unos márgenes de beneficios de explotación muy elevados y unos rendimientos regulados estables, los beneficios han estado relativamente protegidos frente a cualquier descenso de los ingresos derivado de las tensiones económicas. Los consumidores pueden recortar el gasto discrecional en una recesión, pero la mayoría sigue encendiendo la luz o viajando en coche, recuerdan estos expertos.

- Beneficios de la diversificación y ventaja activa. Las infraestructuras cotizadas han tenido a lo largo del tiempo bajas correlaciones de rentabilidad con la mayoría de las demás clases de activos y una volatilidad inferior a la de los mercados de renta variable en general, lo que significa que pueden proporcionar diversificación dentro de una cartera de inversión en general, en una asignación de renta variable, o junto con la renta variable privada en una asignación de infraestructuras. “La historia demuestra que las infraestructuras cotizadas han desempeñado un papel importante en las carteras en los mercados bajistas, capturando sólo el 57% de las caídas en los meses negativos, mientras que obtienen el 77% de los rendimientos en los meses positivos”, remarcan en Lazard. El menor riesgo demostrado por estos activos en los últimos años 15 años se ha producido, eso sí, a expensas de una menor rentabilidad que la exhibida por la renta variable de los mercados desarrollados.

En Lazard opinan que la mejor manera de aprovechar todas estas ventajas de las infraestructuras es adoptar un enfoque activo y selectivo, que combine la disciplina de valoración con criterios estrictos de selección de empresas, lo que puede añadir un valor considerable. Apuestan por esta clase de activos a través de Lazard Global Listed Infrastructure Portfolio, que puede ser un poderoso complemento de las asignaciones a activos reales, infraestructuras de capital privado y renta variable mundial. La cartera invierte en un universo selecto de empresas de infraestructuras preferentes que, según la visión de los gestores, pueden lograr “rentabilidades de menor volatilidad que superen la inflación”. La estrategia Lazard Global Listed Infrastructure ofrece, de hecho, una relación riesgo/rentabilidad más atractiva que el MSCI World Core Infrastructure Index.