Los mercados se cansan de Trump

Miguel Ángel Valero

La reunión de la Fed ha sentado bien a los mercados, pese a que estima ahora menos crecimiento y más inflación. Ahora espera para el año en curso un PIB del +1,7% (vs. +2,1% previo) y una inflación PCE subyacente en el +2,8% vs. +2,5% previa. La solidez del mercado laboral persiste, con una previsión de tasa de paro en el 4,4% (vs. 4,3% previa). Por tanto, no hay cambios en la evolución prevista del tipo director: dos recortes más de -25 puntos básicos (pb) cada uno, hasta ver el tipo oficial en diciembre de 2025 en el rango 3,75%-4%.

La Fed reconoce que percibe más incertidumbre a corto plazo debido a la errática política comercial de Trump, pero espera un impacto en precios transitorio, lo que le permite ver las expectativas de inflación como bien ancladas y que no afectan a la senda de recorte de tipos prevista. De esta manera, gana tiempo para aguardar a un escenario algo más despejado, mientras reitera la buena salud en conjunto de la economía estadounidense.

Su presidente, Jerome Powell, lanza un mensaje tranquilizador: cualquier incremento de inflación provocado por la guerra comercial será breve. Esto hizo que la renta fija soberana estadounidense cerrara en positivo, animada también por la decisión de disminuir el ritmo al cual la Fed se desprende de sus activos. A partir de abril se reducirá a razón de -40.000 millones$ mensuales frente a los -60.000 millones previstos hasta ahora, ralentización que vendrá en exclusiva aplicada por la parte de bonos del Tesoro –ahora -5.000 millones frente a -25.000 millones del mes previo–, confirmando su objetivo de eliminar por completo de su balance las titulizaciones hipotecarias.

En las divisas, la comparecencia de Jerome Powell sentaba bien entre los inversores en dolares, ante la insistencia de la Fed en la falta de indicios de que se necesiten medidas drásticas en el corto plazo ante el errático comportamiento de Trump.

El oro ascendió hasta los 3.048$ la onza ante las menores expectativas de crecimiento en la economía de EEUU.

Ibercaja: los inversores reducen riesgo

Pero el S&P-500 corrige más de un 10% desde los máximos de hace casi un mes, aunque recupera más de un 2% desde el jueves. Oficialmente, ha sufrido una corrección técnica. El miedo a una fuerte desaceleración del crecimiento de la economía americana está detrás de este movimiento bajista. 'Degrossing' es el nuevo término de moda: los inversores reducen riesgo ante al aumento de la incertidumbre y de la volatilidad de los mercados.Los hedge funds recortan el tamaño de sus posiciones en sus apuestas largas y en las cortas, afectando en mayor medida a los mercados y sectores más populares, destaca Óscar del Diego, director de Análisis de Ibercaja Gestión.

El factor “momentum”, estrategias que se basan en apostar por las compañías de mejor comportamiento frente a los de peor, cae un 14% en EEUU desde principios de febrero (llegó a caer un 20% pero ha rebotado en los últimos días).Los fondos gestionados con control de volatilidad reducen su exposición hasta niveles similares a los alcanzados este verano, tras el brusco movimiento del yen y del mercado japonés. Esto supone que el movimiento está afectando más a los ganadores de los últimos dos años: tecnología, media, Estados Unidos, dólar, bitcoin, etc. Y menos a los que más atrás se habían quedado: Europa, China, Latinoamérica, energía, materiales.

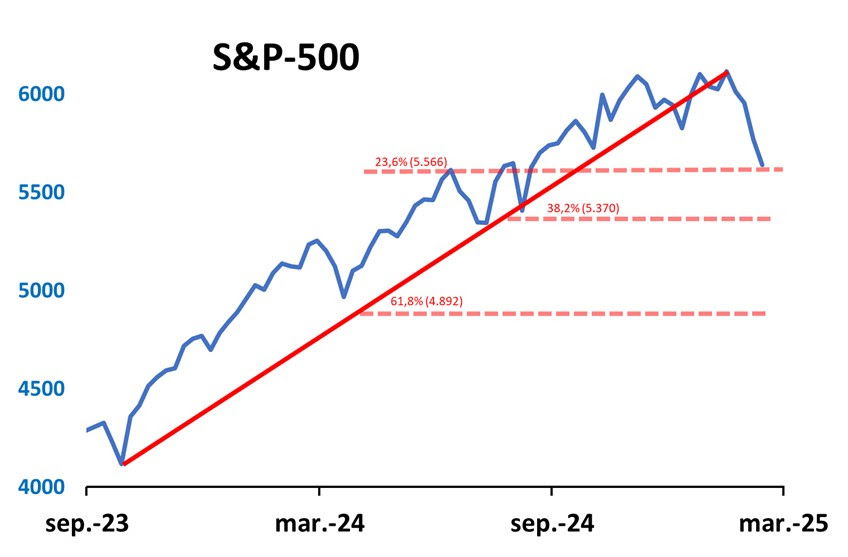

"El mercado ha alcanzado niveles de sobreventa en algunos indicadores (RSI, Alcistas-Bajistas, …), pero no en todos. Por técnico, el primer nivel de soporte en el S&P-500 que estaba en el 5.566 aguantó el viernes, pero posiblemente lo volverá a testear en los próximos días. Si lo mantiene, sería buena señal. El siguiente nivel estaría un 3% más abajo y coincidiría con el retroceso del 38,2% del movimiento alcista desde octubre de 2023. En esos niveles, el mercado se situaría en valoraciones de alrededor de 19 veces los beneficios esperados de los próximos 12 meses; lo que también podría actuar de soporte", apunta.

"En el primer mandato de Trump, cuando empezó a imponer aranceles en 2018, el mercado también tuvo una corrección de más del 10% que luego recuperó en los siguientes meses. Siempre es difícil acertar el mínimo del mercado, pero podríamos estar cerca de verlo", añade.

El mercado se vuelve inmune a los riesgos geopolíticos rápidamente: muchas veces no hace falta que la situación mejore, es suficiente con que deje de empeorar. El mercado alcista del Covid-19 empezó en marzo de 2020 y el conflicto de Ucrania dejó de ser relevante para el mercado en septiembre de 2022 (aunque ha vuelto a ganar foco en las últimas semanas). Con los aranceles puede pasar lo mismo, el mercado puede 'pasar' si el flujo de noticias no empeora.

"No obstante, el día 2 de abril se acerca, fecha en la que deberían ponerse en marcha los aranceles recíprocos con el resto del mundo según las amenazas de Trump. Habrá que seguir atentos a las pantallas", concluye el experto de Ibercaja Gestión.

Tesys: valores en el radar aprovechando las caídas

El director de inversiones de la EAF Tesys, Antonio Fernández Quesada, lo tiene muy claro: "Lo importante es centrarse en buenas compañías y comprarlas a buenos precios, con modelos de negocio sólidos y capacidad de generar caja de forma sostenible. A largo plazo, estas compañías suelen ser muy rentables, pero es necesario templanza para aguantar no solo caídas temporales, sino caídas fuertes y duraderas de vez en cuando, y estar tranquilos con nuestras posiciones”. Por ello, en Tesys invierten allí donde encuentran valor, de manera empresarial, sin restricciones geográficas, sectoriales o por tamaño de empresa, con una filosofía centrada en el largo plazo y la generación sostenible de valor.

Esta estrategia de convicción en las mejores ideas, en la actualidad combina una exposición diversificada a la tecnología con inversiones en otros sectores sólidos, y refleja la filosofía del fondo: construir una cartera equilibrada y de calidad, diseñada para capturar valor en el tiempo, sin depender de predicciones a corto plazo. Aunque el fondo mantiene un enfoque centrado en la calidad y el largo plazo, también busca aprovechar la volatilidad en el mercado para desbloquear valor en beneficio de sus partícipes, con rebalanceos de pesos cuando sean necesarios.

“La volatilidad es buena. Se puede aprovechar para invertir en las mejores ideas, independientemente de las subidas y bajadas del mercado. A corto plazo el mercado reacciona a los cambios y a la incertidumbre, pero el largo plazo premia a las mejores compañías si los precios son razonables. La incertidumbre no ayuda. Pero nosotros, en cualquier caso, como inversores a largo plazo, somos optimistas para los próximos 5 o 10 años, y estas caídas nos ofrecen la oportunidad de comprar nuestras compañías favoritas con descuento y beneficiarnos a largo plazo”, explica.

El experto de Tesys revela algunos valores que tienen en el radar aprovechando las caídas:

- LVMH Louis Vuitton Moët Hennessy. Holding dedicado a productos de lujo con sede en París y con un valor en Bolsa de más de 300.000 M€. Propiedad de la familia Arnault, principalmente a través de Christian Dior SE. Bernard Arnault, quien es CEO y mayor accionista, ha consolidado un grupo con multitud de marcas que ha demostrado ser resiliente en épocas de crisis y cuidar al accionista, ante todo. Actualmente, la empresa tiene un programa de recompra de acciones activo por valor de 1.000 millones€ y mantiene el dividendo estable en 12€ por acción desde 2021. Un negocio poco cíclico, donde los márgenes han permanecido estables en momentos de contracciones económicas. Con un margen EBITDA de más del 25% en 2024. Los ingresos han crecido a una tasa del +10% anual desde 2019, marcado fundamentalmente por el segmento de relojes y por el segmento de ropa y diseño. Desde sus últimos máximos, la acción acumula una caída del -33% y forma parte de Tesys Internacional, FI "ya que creemos que el ruido de mercado no afecta a la calidad del negocio".

- Uber Technologies. Compañía de movilidad que ha sido castigada en Bolsa debido a noticias y avances relacionados con la conducción autónoma, capitaliza alrededor de 150.000 millones$ y tiene posición de caja neta. Las ventas crecen a doble digito, con un modelo de negocio de tipo marketplace, donde Uber actúa como mero intermediario. Esto le permite dinamizar el negocio y no soportar una gran carga de costes. Además, tiene gran poder negociador tanto con los conductores como con los consumidores, debido a que explota el llamado “efecto red”, a medida que más usuarios usan la plataforma, más atractiva es para los conductores y viceversa. El negocio está diversificado, tanto en geografía como en sector. Opera en Europa, Asia, siendo E.E.U.U y Canadá las zonas que más ventas concentran. Por su parte, tiene exposición al sector delivery con Uber Eats, al de transporte de larga y media distancia freight y al de movilidad de corta distancia mobility, que es donde se concentra la mayor parte del negocio. Todo ello, sumado a que cotiza a un múltiplo sobre el valor razonable de la empresa, "nos da razones suficientes para creer que es una oportunidad interesante para mantener en la cartera de Tesys Internacional".

- Workday. Con una capitalización de más de 60.000 millones$. La empresa, especializada en soluciones en la nube para departamentos de recursos humanos, finanzas y planificación empresarial, cotiza a un -20% de máximos históricos. La compañía opera mediante un modelo de suscripción, que garantiza ingresos recurrentes y predecibles, con una alta retención de clientes. Los ingresos han crecido a doble digito, por encima del 15% anual en los últimos 5 años y, aunque históricamente ha priorizado la expansión sobre la rentabilidad, ha comenzado a mejorar sus márgenes operativos y su generación de caja, lo que refuerza su sostenibilidad financiera a largo plazo. Uno de los principales desafíos de Workday se encuentra en la competencia con gigantes como SAP, Oracle y Microsoft, que también ofrecen soluciones de gestión empresarial en la nube y cuentan con bases de clientes muy amplias. No obstante, los costes de cambio son altos y ello, sumado a los niveles de valoración actuales, nos da razones para incluir la acción en la cartera de Tesys Internacional.

- Miquel y Costas. Empresa española cotizada en el mercado continuo. Las familias fundadoras aún ostentan una parte importante de la empresa y existe alineación de intereses. También se han unido al grupo accionistas relevantes como Indumenta Pueri SL (Mayoral), con más de un 14% de control sobre la compañía. El objeto social es fabricar papeles especiales para el tabaco y cubre gran parte de la cadena de valor (producción, distribución y servicios postventa). Está muy diversificada geográficamente y sirve al oligopolio tabaquero. Opera en una industria, la del tabaco, que baja en cantidad, pero esto no necesariamente afecta al conjunto de la compañía, ya que puede crecer ganando cuota de mercado o subiendo el precio de los productos y mermando así el margen del cliente. Además, con el paso del tiempo ha ido diversificando su actividad en papeles especiales para otros sectores como alimentación, industria gráfica o uso industrial. Sus productos se venden en más de 130 países. Tiene caja neta, y genera más de 40 millones al año. Los ingresos no tienen tasas de crecimientos tan altas como otras compañías de la cartera, pero son estables y resilientes. Además, esto se refleja en el múltiplo al que cotiza. Miquel y Costas lleva en cartera desde inicio de Tesys Internacional, "y creemos que es una buena opción para mantener a largo plazo".

Pablo Gil

La última gran crisis financiera en 2008 marcó un antes y un después en el comportamiento de la Bolsa estadounidense frente al resto. Con independencia de si se comparaba el S&P 500 con el índice global MSCI ACWI, o con el MSCI Emergentes, o con el FTSE 100 en Reino Unido, o el Eurostoxx50 en Europa o con el HSCI Enterprises Index en China, el resultado siempre era el mismo: la Bolsa de EE. UU. lo hace mucho mejor que el resto. Detrás de ese mejor comportamiento ha habido distintos catalizadores, pero los más importantes han sido, para el analista Pablo Gil:

- Una política monetaria ultra expansiva, incluso en periodos de fuerte crecimiento económico

- Una política fiscal centrada en bajar impuestos (Trump 1.0), y en gastar desde el Gobierno como si no hubiese un mañana (Biden),que han llevado la deuda a más de 36 billones$.

- Una política de recompra de acciones por parte de las compañías del S&P 500 tan agresiva que un 40% de toda la subida de la Bolsa se debe exclusivamente a la recompra de acciones.

- El entorno adecuado para permitir la supremacía de las multinacionales estadounidenses en tecnologías punteras, mientras que sus competidoras chinas eran perseguidas por el regulador, y en Europa, el exceso de regulación y la burocracia impedía cualquier proyecto emprendedor de gran envergadura.

La confluencia de todas estas circunstancias ha llevado a uno de los períodos más estables en los que la Bolsa estadounidense batía sistemáticamente a las del resto del mundo. Sin embargo, comienzan a surgir argumentos para cuestionar la continuidad de esta tendencia. Por un lado, el giro de 180º que ha dado China en apoyo de sus empresas privadas, punteras en tecnología, que hace presagiar un nuevo entorno mucho más beneficioso para ellas, en lugar de estar siendo perseguidas por el regulador. Por otro lado, una Europa dispuesta a emular las prácticas de EE. UU. y lanzarse a un gasto desmesurado bajo la bandera del rearme militar. Y todo ello, en un momento en el que cada vez más voces se unen al discurso de que la “deuda en EE. UU no puede seguir creciendo como lo hace, ya que si no se le pone remedio las consecuencias serán desastrosas”, lo que podría cerrar el grifo de una de las principales fuentes del crecimiento económico estadounidense de la última década y media. "El mercado está muy mal preparado para lo que podría ocurrir. Así que atentos porque estamos en un momento crítico", avisa.

DWS: Trump puede reactivar sin querer las economías de Alemania y de Europa

El presidente de EE.UU., Donald Trump, podría contribuir inadvertidamente a la reactivación de las economías alemana y europea. Sus maniobras geopolíticas y el cuestionamiento de alianzas que se creían firmemente consolidadas son, evidentemente, un llamado de atención para Europa y para Alemania. "La enorme cantidad de dinero que se pretende destinar en Alemania a la defensa y la infraestructura podría dar un impulso tremendo a la actualmente apagada economía alemana, algo que nadie habría imaginado hace un par de semanas", afirma Vincenzo Vedda, Chief Investment Officer de DWS.

En 2026, el PIB puede crecer un 1,6% en Alemania. “A finales de 2024, aún asumíamos una tasa de crecimiento del 0,9%", añade Vedda. En 2025, sin embargo, el crecimiento seguirá siendo bastante moderado, con una estimación del 0,4%, ya que tomará tiempo antes de que esta ofensiva de inversión se traduzca en crecimiento. "Sin embargo, en Estados Unidos, los mercados están a punto de poner rápidamente un fin a la luna de miel tras la investidura de Trump", continúa Vedda.

Las Bolsas de EEUU se están quedando muy rezagadas en comparación con las de Europa y China en lo que va de año. De repente, cuestiones como la inflación persistente y las perspectivas económicas poco alentadoras están cobrando mayor relevancia en los mercados de capitales estadounidenses.

Cuestiones que impulsan los mercados de capitales:

- En EEUU, la confianza del consumidor ha retrocedido a los niveles de septiembre de 2024. Los principales responsables son la creciente preocupación por la inflación y un mercado laboral que muestra signos de desaceleración.

- La política arancelaria de EE.UU. podría mantener la inflación más alta de lo esperado. La reducción de la inflación en EE.UU. podría retrasarse, en parte debido a los aranceles impuestos, que encarecerán los productos. Nuestra previsión de inflación para 2025 es del 2,6%.

- Para la Eurozona, esperamos que el índice de precios al consumidor aumente un 2,3% en el año en curso (después del 2,4% en 2024).

- El 6 de marzo, el Banco Central Europeo recortó sus tipos clave por sexta vez consecutiva, hasta el 2,5% (desde el 2,75%). Un posible crecimiento más fuerte en la Eurozona y una desaceleración más lenta de la inflación podrían reducir el margen para nuevos recortes de tipos.

- Se espera que la Reserva Federal de EE.UU. adopte una postura más cautelosa ante el aumento de la inflación y las incertidumbres políticas.

- la política arancelaria de EE.UU., altamente impredecible y extremadamente volátil, se espera que continúe por un tiempo, con posibles repercusiones negativas en el crecimiento y la inflación. Las previsiones económicas nunca han sido tan inciertas como en la actualidad.

- la inminente y drástica reorientación de la geopolítica estadounidense conlleva enormes riesgos y desafíos, especialmente para Europa

¿Alemania por la vía rápida? Esta pregunta puede parecer sorprendente en un contexto de tres años de estancamiento y la necesidad de reformas tantas veces citada. En lo que respecta a los mercados de capitales, el índice alemán Dax ha tomado realmente la delantera este año, mientras que Europa ocupa el segundo lugar y, lo que es aún más sorprendente, Estados Unidos el tercero. ¿Cuáles son las perspectivas futuras? Sabrina Reeh, gestora de renta variable alemana, se muestra optimista, especialmente con respecto a las empresas alemanas de pequeña y mediana capitalización, que ya han superado a las blue chips desde las elecciones federales alemanas. “Hay buenas posibilidades de que el débil rendimiento de las empresas de pequeña y mediana capitalización, que ha durado más de tres años, llegue a su fin”, afirma Reeh. Por término medio, las empresas de pequeña y mediana capitalización obtienen el 30% de sus beneficios en su país, frente a sólo el 20% de los beneficios nacionales de las empresas del Dax. Si el nuevo Gobierno federal consigue abordar los problemas estructurales de la economía alemana e impulsar el crecimiento, las empresas de pequeña y mediana capitalización deberían beneficiarse más que las blue chips, que en su mayoría operan a escala mundial.

Las perspectivas de crecimiento de los beneficios son, por tanto, optimistas: “El mercado parte de la base de que los beneficios de las empresas de MDax aumentarán un 26% este año”, afirma Reeh. Otro aspecto es la valoración actualmente muy baja de las empresas de pequeña y mediana capitalización. La relación precio/beneficios se sitúa en torno al 14%, es decir, aproximadamente un 20% por debajo del valor medio de los últimos diez años. Además, se espera que las pequeñas y medianas empresas se vean menos afectadas por los aranceles estadounidenses que se avecinan. Con todo, no puede descartarse que la Bolsa alemana se tome un respiro, tras el brillante arranque de 2025.

Las impredecibles medidas arancelarias estadounidenses y los acontecimientos geopolíticos deberían seguir impulsando la volatilidad en los mercados. “Parece que ahora la política tiene la oportunidad de allanar el camino para un desarrollo más dinámico de la economía alemana, por ejemplo, con mayores inversiones en infraestructuras y defensa”. Un acuerdo sobre el ajuste del freno de la deuda, la reducción de la burocracia y el recorte de impuestos también podría servir de apoyo. Sin embargo, el DAX está en peligro, por el importante enfriamiento de la economía estadounidense. "No hay muchas posibilidades de que los blue chips alemanes salgan indemnes", concluye Reeh.

Los dramáticos acontecimientos geopolíticos y su posible impacto en las finanzas estatales han provocado una gran sacudida en los mercados de renta fija. Desde principios de marzo, los rendimientos del Bund a 10 años han subido 50 pb. “Las necesidades de financiación a largo plazo de los Estados -en Alemania y en la Eurozona- aumentarán considerablemente. Esto explica en gran medida la fuerte subida de los rendimientos de los bonos con vencimientos más largos. Sin embargo, a los niveles actuales ya se ha descontado mucho”, afirma Oliver Eichmann, experto en tipos de interés.

La situación es diferente para los vencimientos cortos. Tanto en Estados Unidos como en la Eurozona, se espera que los bancos centrales sigan recortando los tipos, aunque el alcance podría ser algo menor de lo esperado. Esto apoyaría los precios de los bonos a corto plazo y, sin embargo, ya está descontado en gran medida. Eichmann añade: "Actualmente, preferimos los bonos con vencimientos más cortos y medios, y los bonos cortos con una vida restante de tres años resultan algo menos atractivos debido a los recortes de tipos previstos”. A corto plazo, sigue siendo constructivo respecto a los bonos soberanos de España e Italia, debido a sus niveles de tipos más elevados.

Creand: las políticas erráticas de Trump dificultan los objetivos de la Fed

"Las políticas ambiciosas y erráticas de Trump han dificultado la consecución de los objetivos del banco central en materia de inflación y crecimiento. Durante las últimas semanas, los cambios constantes en la magnitud y la aplicación de cobro de aranceles a los socios comerciales estadounidenses han alimentado los temores de una desaceleración importante de la economía y han levantado nuevas preocupaciones respecto la inflación, una combinación que suscita respuestas opuestas por parte de la autoridad monetaria", señala Jadwiga Kitovitz, directora de Carteras Multiactivos y Clientes Institucionales de Creand Asset Management en Andorra

Por el momento, la Fed logró calmar las inquietudes de los inversores. Powell remarcó la robustez sostenida de los datos económicos reales a pesar de un notable empeoramiento en las encuestas de sentimiento. Además, señaló el efecto transitorio que debería tener los aranceles sobre la inflación alejando así los temores de recesión y de una aceleración de la inflación. La Fed se mantendrá pues a la espera de tener mayor claridad en cuanto a las políticas de Trump y su efecto sobre la economía antes de revisar o no la trayectoria de la política monetaria.